保険に入ろう!といざ思っても、数多くの保険会社があり種類も多岐に渡ります。そのため自分にどの保険が必要かわからない、何を選んでよいのか迷う、とりあえず選択したけれど、正解なのか不安という声が多く寄せられます。こちらの記事では、生命保険に絞り、自分が保険を決める際のポイントや、保険の概要から中身までをわかりやすく解説します。

保険の種類は大きく分けると2種類

保険は生命保険と損害保険に分かれます。おおまかに区別すると、生命保険は、その名の通り生命とあるように、人の命や人体に関わる保障です。たとえば、死亡保障のほかに医療保障、がん保障、三大疾病保障、介護保障などがあります。一方、損害保険は、事故や災害などモノが壊れたときの損失補てんをする補償で、火災保険や自動車保険、傷害保険などが挙げられます。

生命保険は、契約時にあらかじめ決めた保障額に応じて、保険金や給付金が下りるのに対し、損害保険は、実際に被害が起こった額を算定し、その金額を受けることができる実損てん補型の補償です。

生命保険の保障内容は大きく分けると2つ

生命保険の保障内容を見ていきましょう。こちらも大きく2つに分けられます。死亡時と生存時です。

・死亡時:遺族生活費、お葬式代などの亡くなった後の片づけなどの費用

・生存時:入院時、三大疾病(がん、心臓、脳)、介護(認知症)、貯蓄(老後、教育費)

保険のカタチを知る

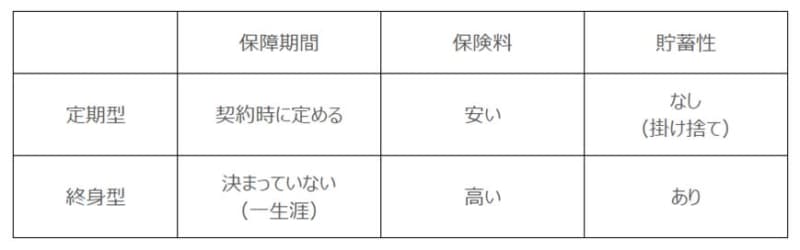

次に死亡時の保障のカタチを見ていきましょう。死亡時の保障も大きく分けると2種類です。定期型と終身型です。

定期型は、その名の通り定期ですので、保障期間は契約時に定めた期間となります。終身型は、一生涯の保障です。保障期間が短い分、終身型よりも定期型のほうが保険料は安くなります。いわゆる掛け捨ての保険です。一方、終身型は貯蓄機能があります。途中解約すると、解約返戻金といい、解約のタイミングによっては、支払った保険料の一部、あるいは全額、またはそれ以上が戻るため、積立型の保険としても利用され、貯蓄型保険ともいいます。

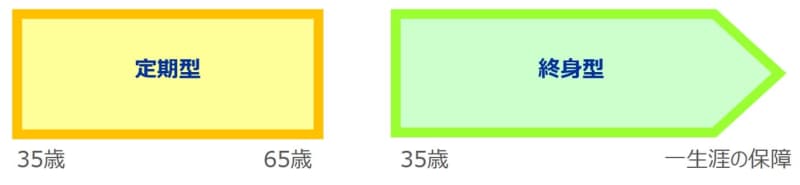

35歳の人が加入し、定期型と終身型に加入したケースです。縦が保障額の大きさ、横が保障期間を表します。この図では、定期型は65歳で保障が終了します。

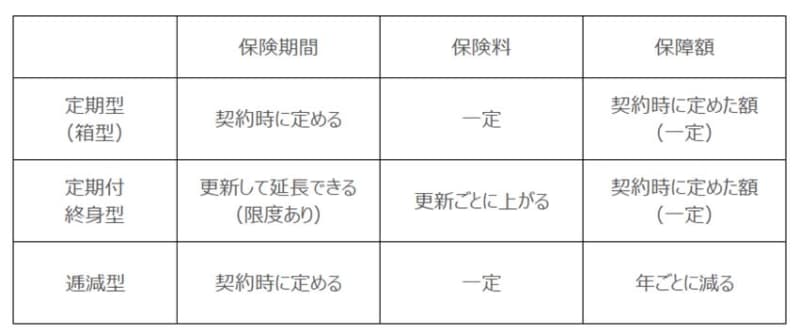

さらに、定期型の保障は3つのカタチに分けられます。上記の「定期型」に加えて、「定期付終身型」「逓減型(ていげんがた)」の3つです。

定期付終身保険は、終身型の上に10年、または15年間など保障される定期型が乗せられた保険です。加入時が20代のころであれば、保険料が安く大きな保障を持つことができる点がポイントです。しかし、更新時ごとに保険料が上がり、50代になると高額になるため、保険の見直しが必要なケースが多いです。

逓減型は、加入当初は保障額が大きいのですが、期間が経つごとに、だんだん保障額が減っていく保険です。

一見、保障額が減って良いのかと思うかもしれませんが、住宅ローンを組むときに加入する団体信用保険がこのカタチです。万一のことが起こった際は返済額に応じて、保障されます。ローンを返済していけば、ローンが減る=保障額が減るため、このカタチなのです。

保障の目的を考え、保険のカタチを合わせる

よく「一般的にはどの保険が良いのでしょうか?」と聞かれますが、「一般的に」良い保険」というのは、存在しません。なぜなら必要な保険は、自分や家族の年齢、家族構成によってさまざまだからです。自分の、ご家族の“状況に合った”保険こそが、良い保険なのです。

良い保険を見つけるためのポイントは次の3点です。

1. どんな保険が必要か? その目的を考える

2. いつまで必要か? 期間を考える

3. いくら必要か? 保障の大きさを考える

1.の保障を持つ目的を明確にしてから、2.3.の上記で説明した保険のカタチを合わせていきます。

目的その1. 死亡時の遺族生活費のため

自分が万一亡くなってしまった場合、遺された家族のための生活費や子どもがいる家庭では教育費をカバーしなければなりません。

妻が専業主婦でワンオペ育児であれば、夫の死亡保障を重点的に確保します。夫婦共働きの場合で、妻が死亡した場合、夫に公的保障である遺族年金が下りる要件は、妻が受け取るときよりも厳しくなります。よって妻もしっかりと死亡保障を備えておくことが大切です。

保険期間は、子どもが独り立ちするまで、あるいは仕事を定年退職する60歳ないしは65歳までを設定します。保障額は、これから掛かる生活費と教育費を考えます。教育費は、公立か私立か、大学に進むのか、文系か理系かなど子どもの進学先によって、大きく変わります。現在の生活費を家計簿などから明確にし、過不足なく保障額を決めることが大切です。

あまりに大きすぎると、保険料が高くなりますし、小さすぎるといざというときにお金が足りないということになりかねません。

ここで保険のカタチを考えていきます。上記の定期保険がもっとも適しています。保障額が大きく、保険料を安く抑えることができるためです。箱型か逓減型かは、保障額に合わせて考えていきましょう。

目的その2. お葬式代などの整理費用の準備のため

この時代、自分が亡くなってもお墓やお葬式は必要ないと思う人もいることでしょう。しかし実際、遺品整理に費用が掛かるなどなにかとお金が必要になります。遺された人に迷惑を掛けないために、ある程度資金を準備しておくことが大切です。

保険期間は、いつ亡くなるかわからないため、一生涯の保障となる終身型で備えます。保障額は、お葬式代やもしおひとり様の場合、身の回りの片づけ費用として、100万円~300万円など準備します。ただしこの費用を現金で残しておくことができれば、保険でわざわざ準備する必要もありません。

ここまで、死亡時の保障について解説しました。次回は、生存時の保障(医療保険など)について、説明していきます。