人生の三大支出と言われている住宅費。どれだけお金をかけるかは悩むところです。ファイナンシャルプランナーの筆者の元に住宅購入を控えているご夫婦が相談に来られました。毎月のローン返済額について専門家の意見を聞きたいそうです。ご家庭の家計状況と住宅購入の適正額についてみていきましょう。

【相談内容】

来年第二子が生まれる予定です。住んでいる家が手狭になってきたので、新しく家を建てようと思っています。実家の近くに広い土地があるので、広い土地に見合った大きい家を建てたいと考えています。住宅メーカーに相談したところ約7,000万円の見積りとなりました。毎月の返済額も今の給与水準で問題なく返済できると思っていますが、問題点があれば教えてください。

【相談者プロフィール】

・年齢:28歳

・性別:男性

・職業:会社員

・家族構成:妻、子ども一人(2歳)来年もう一人出産予定

【収入】年収合計:1,000万円

手取り収入合計:年間772万円

・毎月の世帯の手取り金額:50万円

・年間の世帯の手取りボーナス額:80万円(年2回)

・その他収入(児童手当など):年12万円(月5,000円×2人)

【毎月の支出の内訳】

生活費合計:33万6,000円 年間:約463万円

(内訳)

・住居費:8万円

・食費:7万円

・日用品費:2万円

・水道光熱費:2万円

・教育費:5万円

・保険料:2万円

・通信費:6000円

・車両費:1万円

・お小遣い:4万円

・その他:2万円

・旅行:30万円(年2回)

【世帯の資産状況】

・普通預金:約1,000万円

赤字に転落することはなく、一見問題はなさそうに見えるが…

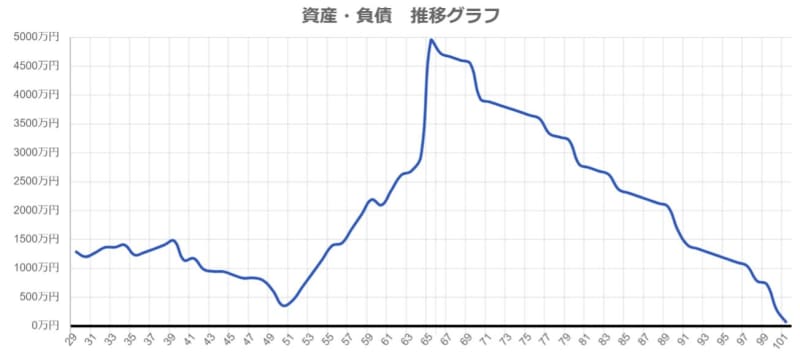

20代で1,000万円の貯金ができているのは素晴らしいですよね。シミュレーション上、子どもの大学費用や家のリフォームが重なる50歳前後のタイミングでは多めに貯金を切り崩す時期があります。ただし、その後も世帯主が100歳になるまでは赤字になることはありませんでした。では、はたしてこのまま7,000万円の住宅を購入しても問題はないのでしょうか?

(前提条件:住宅ローン7,000万円、子ども2人)

「ローンを組める金額」と「無理なく返済できる金額」は違う

たしかに、シミュレーション上は赤字に転落することはありませんでしたが、実は毎年の収支はカツカツ。単年で見ると赤字の年も散見されます。今まで頑張って貯めてこられた貯金にかなり助けられている状況です。

住宅ローンを組む際には、「ローンを組める金額」と「無理なく返済できる金額」は違うという点に注意が必要です。

借り入れ可能額はシミュレーションツールを使えば簡単に出すことができます。例えば、フラット35のローンシミュレーションでは、年収1,000万円の場合、貸付上限の8,000万円まで借り入れが可能だと表示されます。

仮に借入額8,000万円、金利0.8%、返済期間35年で計算すると、月々の返済額は約22万円。ご相談者様の当初の希望である7,000万円で計算しても、月々の返済額は約19万円にもなります。グラフにもあるように決して返済できない額ではありませんが、「無理なく返済できる金額」といえるかどうかは慎重に検討する必要があります。

予想外のことが家計を圧迫する恐れも

これからの長い人生を正確に予想することは誰にもできません。もう1人子どもが増えた、少し高い車を買った、子どもが留学することになった、転職で収入が減った、といったように、予想外のことが家計を圧迫する怖れもあります。

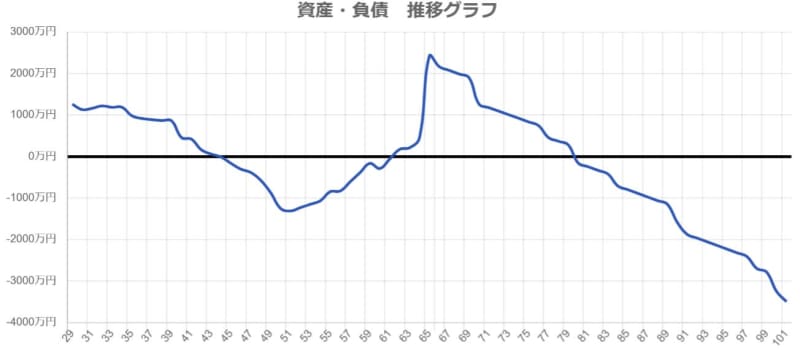

以下のグラフは子どもがさらに1人増え、生活費が月3万円増えた場合のシミュレーションになります。世帯主が44歳になったタイミングで赤字に転落、その後退職金で一時プラスに転じるも老後は80歳で資金が尽きてしまう予想になります。人生100年時代といわれている現代において、ライフプランはできれば100歳まで資金の不安が無いように計画したいところです。

(前提条件:住宅ローン7,000万円、子ども3人、生活費3万円増加)

上記のグラフをご覧いただいて、予想外のことがライフプランに大きく影響を与える可能性があることをご理解いただけたと思います。また、家庭内の出来事だけではなく、住宅ローン金利の上昇(変動金利を選択される場合)、物価の上昇、年金の減額といった外部要因によってもライフプランは左右される可能性があります。予想外の出来事にもある程度は対応できる余力を家計に残しておく必要があるのです。

ゆとりを持ったライフプランを

すべてのリスクに完璧に備えることは難しいですが、ある程度の余力を持ってローンを組むことはとても大切です。夢のマイホームに理想を抱くことは悪いことではありません。しかし、あらゆる人生の選択肢が住宅によって圧迫されることは避けたいところです。

筆者自身、マイホームを買う前に読んだ本の中で印象に残っている部分をご紹介します。『「幸せをお金で買う」5つの授業』(著者:エリザベス・ダン、マイケル・ノートン)という本の中では、関西学院大学の中里直樹らのグループがドイツで約16年間に渡り、不満のあった家から新しい家に引っ越しした数千人を対象に追跡調査をした事例について書かれています。その調査では、新居への満足度は5年後も比較的高かったものの、生活全体に対する満足度は以前と変わらなかったことがわかりました。

この調査結果がすべての人に当てはまるわけではないでしょう。けれど、人生で最も大きな買い物になる可能性が高い住宅が、生活全体に対する満足度には影響が少ない可能性もあります。それを理解した上で、今一度ライフプランニングをし直してみるのも良いのではないでしょうか。筆者自身もこの本を読んで、「こういう考え方があるのだな」と思い、当初予定していたローン金額を見直し、余裕を持ったローン金額で住宅を購入しました。

ご相談者様は、子どもが3人に増えること、生活費が3万円増加することを想定し、1,500万円を減額した5,500万円でローンを組むことに決めました。少しゆとりを持ったローン金額になったことで、精神的にも安心できたと感じているそうです。また、家づくりにおいても予算内で快適な暮らしを実現すべく、設計士の方との打ち合わせを再度始めたそうです。

(前提条件:住宅ローン5,500万円、子ども3人、生活費3万円増加)

マイホーム購入以外にも大事なイベントはある

将来のことは予測不可能な部分も多いですよね。だからこそ、ライフプランを作成するときには、色々なパターンやリスクを想定しておくこと、そして、想定外の出来事にも対応できる余力を持つことがとても大切になります。

マイホーム購入は大きなライフイベントのひとつです。とはいえ、人生には他にも大事なライフイベントが多くあるはずです。家族にとって価値あるものにお金をかけるためにも、人生全体を俯瞰して考えることも必要です。

後悔しないマイホーム購入のためにも、ゆとりある住宅購入を一緒に考えていきましょう。