ハイテクを巡る米中の対立が深まり、米国が半導体のグローバルサプライチェーン(供給網)の多様化に乗り出す中、東南アジア諸国連合(ASEAN)で半導体企業の誘致が過熱している。供給網の再編は、従来の加工貿易からの脱却を目指すASEAN各国の思惑とも一致している。連載の1回目は、米国が半導体のサプライチェーンの再編で東南アジアに注目している背景と、早ければ年内にもウエハー(基板)の生産開始を目指すタイの動きを伝える。【坂部哲生】

半導体は大きくロジック(頭脳用)、メモリー、車載や家電などに使うアナログ半導体などに分かれ、ロジックとメモリーの生産は台湾や韓国、日本、中国などに集中している。特にクアルコムやアップルなどの米国企業が設計した半導体の受託生産(ファウンドリー)は、主に台湾積体電路製造(TSMC)が担っている。

ロイター通信は4月、米国が主導する半導体のサプライチェーンの再編で、タイが恩恵を受ける可能性があると伝えた。タイを同月に訪問した米国のレモンド商務長官は半導体の生産が台湾や韓国などに集中している状況を「リスクがある」と発言し、サプライチェーンの多様化の必要性について言及。タイに関しては「最初の候補地になりつつある」とコメントしたことで、タイメディアから大きな注目を集めた。

米国は最先端の半導体製造装置や半導体材料・部品の中国への輸出を厳しく取り締まる一方、TSMCは製造拠点を米国や日本、ドイツに移転させる。韓国サムスン電子も米テキサス州に新工場を構える。

米国が半導体のサプライチェーンの再編成で、タイをはじめとする東南アジアに注目している背景には、東南アジア各国の政府が提供するインセンティブ(優遇策)のほか、すでに半導体のグローバルサプライチェーンの中でASEANが一定の役割を果たしていることが挙げられる。

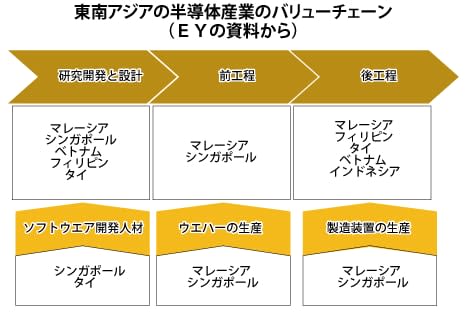

半導体産業は、ウエハーに微細な回路を描く「前工程」とウエハーから切り出したチップを配線やパッケージングにより組み立てを行う「後工程」に分かれるが、タイやマレーシア、ベトナム、フィリピンといった東南アジアの国々が半導体のグローバルバリューチェーンの中で担っているのは主によりコストメリットの恩恵を受けやすい後工程だ。コンサルティング大手アーンスト・ヤング(EY)の調査によると、世界で製造される半導体の22.5%はASEANから輸出されている。国・地域としては世界で2番目に大きい規模だ。

■PTTが半導体事業に関心

タイでは外国企業を合わせて約100社が半導体の製造にかかわっており、集積回路(IC)やトランジスタ(半導体素子)などの輸出額は年間100億米ドル(約1兆6,000億円)を超える。主な仕向け地は米国や香港、シンガポールだ。

タイ政府は電気自動車(EV)のエコシステム(生態系)を構築していく上で、バッテリーセルと共に半導体のサプライチェーンの上流工程の誘致にも力を入れる必要性があるとの認識だ。EVは、内燃機関車よりも多くの半導体を使用すると言われている。タイが低所得段階から高所得レベルに達する前に成長が停滞する「中進国の罠(わな)」から脱却する上でも、より付加価値の高い産業への投資が必要不可欠となっている。

すでに具体的な動きもみられる。タイ国営石油PTTは傘下のニュー・バーサルを通じて、電子機器の受託製造サービス(EMS)のハナ・マイクロエレクトロニクスと合弁会社「FT1」を設立し、EV用半導体向けのウエハー事業への参入の可能性を探ろうとしていることが関係者への取材で分かった。ハナ・マイクロエレクトロニクスはタイ投資委員会(BOI)に事業認可申請をしている。

ハナ・マイクロエレクトロニクスは、韓国中部の忠清北道清州市にある子会社パワー・マスター・セミコンダクターを通じて、シリコンやシリコンカーバイド(SiC、炭化ケイ素)を基盤とするパワー半導体を生産している。SiCを基盤とするパワー半導体は、シリコンを基盤とした製品より耐電圧や耐熱などに優れており、特にEV分野で需要拡大が見込まれている。

タイ企業ではPTTのほかにも、素材最大手サイアム・セメント(SCG)が半導体事業に関心を持っているという。

しかし、タイ企業だけでの半導体事業への参入はハードルが高い。電子部品メーカー、台達電子工業(デルタ)の現地法人デルタ・エレクトロニクス(タイランド)の鄭安(ビクター・チェン)最高経営責任者(CEO)はNNAの取材に対し、「工場建設だけで巨額の資金がいる。半導体製造装置もお金がかかる。半導体事業に本格参入するならば、パートナー企業からの支援が不可欠」と述べた。

■前工程誘致に自信

BOIのナリット長官は今年2月下旬、NNAとの取材では「年内にタイでウエハー事業を始める」と述べている。すでにいくつかの世界的な企業と交渉を進めており、具体的な企業名は明言しなかったが、「タイに後工程の基盤を持っている企業になるだろう」と自信を見せた。

国立チュラロンコン大学をはじめとするタイの9つの大学が台湾の6大学やTSMCと半導体関連の人材育成で協力関係にあることから、台湾企業からの技術提供を受けてウエハー事業を始める可能性もありそうだ。

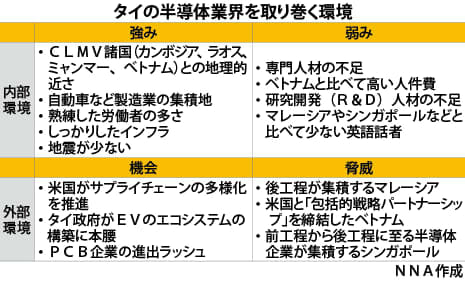

半導体業界関係者や専門家は、半導体企業を誘致する上でのタイの強みについて「CLMV諸国(カンボジア、ラオス、ミャンマー、べトナム)との地理的近さ」「自動車など製造業の集積地」「熟練した労働者」「しっかりしたインフラ」などと異口同音に口にする。

昨年、中国に製造拠点を持つ台湾のプリント基板(PCB)メーカーが中国依存を減らす「チャイナプラスワン」として、タイに生産拠点を構えようとする動きを加速させたのは、このようなタイの強みが十分に生かされた結果だ。

PCBは絶縁層の板に導体の配線を配置させた部品で、半導体などの部品を実装して利用される。BOIは23年、PCBメーカー約40社への優遇措置を承認した。総投資額は26億6,000万米ドルに達した。ナリット長官は「タイは東南アジア最大のPCB生産拠点になるだろう」と期待を寄せている。BOIは今後、タイでPCBの製造だけでなく、設計も行っていきたい考えだ。

半導体の製造工程には大量の水が必要となるが、タイの政府系機関である国際貿易開発研究所(ITD)でデピュティー・エグゼクティブ・ディレクターを務めるウィモン氏は「東部の経済特区『東部経済回廊(EEC)』では十分な水の管理が行われている」と話す。ウィモン氏はさらに半導体の製造に必要なガスや電力の供給についても「問題ない」と述べた。

■東南アジアでは劣勢

ただ、ウィモン氏は一方で、「半導体企業の誘致戦では、タイは周辺国と比べて厳しい立場にある」と冷静な分析も忘れない。

ASEANの中でも、マレーシアは北部ペナン州を中心に前工程から後工程に至るまで幅広い工程が整備されており、後工程の世界シェアの13%近くを占めるとされる。

シンガポールも、マレーシア以上に半導体企業が集積している。シンガポール政府経済開発庁(EDB)によると、シンガポールは現在、前工程に当たるウエハーの生産能力で世界シェア5%を占める。マレーシアの後工程を合わせれば、世界の半導体サプライチェーン再編の主導権を握れそうな勢いだ。

一方のマレーシアは、より付加価値の高い前工程を強化することで、これまでの加工貿易からの本格的な脱却を図りたい思惑がある。マレーシア投資開発庁(MIDA)によると、製造業の外国投資認可額のうち、全体の6割強を占める電気・電子製品分野への投資が、23年には前年比3倍の824億リンギ(約2兆7,400億円)にまで拡大した。

タイがライバルとして強く意識しているベトナムも、半導体の製造拠点として急浮上している。ドイツの調査会社スタティスタによると、ベトナムの半導体市場は23年以降年平均11.62%のペースで成長し、27年には312億8,000万米ドルに達する見通しだ。ベトナムはまた、対米半導体輸出でも台湾やマレーシアに次いでアジア3位となっている。

生産の国内回帰や友好国と供給網を再構築する「フレンドショアリング」でも、タイはベトナムの後塵(こうじん)を拝している。米国のバイデン大統領は昨年9月、ベトナムのグエン・フー・チョン共産党書記長の間で、両国の関係を最上位の「包括的戦略パートナーシップ」に引き上げ、半導体のサプライチェーン再編でベトナムに大きな期待を示した。タイでは少子高齢化に加え、人件費が高騰しており、投資先としての魅力でもベトナムに劣る。ベトナムは半導体製造に不可欠なレアアースの埋蔵量が22万トンと、中国に次いで多い点も、タイにない強みだ。

フィリピンには13の半導体組み立て・検査・パッケージング施設がある。米国のレモンド商務長官はフィリピンについて今年3月にマニラで開催されたビジネスフォーラムで、「フィリピンが半導体施設を倍増させ、グローバルな半導体サプライチェーンの地理的集中を緩和することを米国は支援したい」と述べている。

本連載では、28日にマレーシアのクアラルンプールで開幕する半導体産業展示会「セミコン・東南アジア2024」の様子や半導体企業の誘致でしのぎを削るASEAN各国の動きを伝えます。