「老後の備えに民間の個人年金保険は有効なのか?」加入を悩まれている55歳会社員Aさんからの相談を元にFPが解説します。

55歳から個人年金保険加入は選択肢が少なくなる

先日、55歳の会社員Aさんから定年後の生活設計について相談を受けました。「老後の収入が公的年金だけでは不安なので個人年金保険に加入したほうがいいのか?」アドバイスが欲しいとのことでした。NISAやイデコなども聞いたことはあるけど、投資初心者でもあり、55歳という年齢を考えると今から始めてメリットがあるのかどうか、、それならばと個人年金保険への加入を優先して検討の様子でした。そこで、Aさんが個人年金保険に加入したほうがいいのか?一緒に考えていくことにしました。

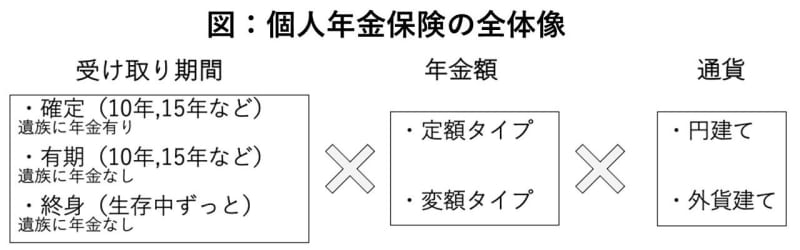

まず、個人年金保険は、民間の生命保険会社が販売している保険商品の一つです。加入する目的は、公的年金の受け取り開始までのつなぎか公的年金で足りない金額を補填するためになります。ひとことで個人年金保険といっても、名称や保険料、年金額、障害状態になった時の保険料払込免除などは保険商品によって異なります。また、将来受け取る年金額が決まっている通常の個人年金保険以外に、株式や債券などで運用した結果で受取額が変わる変額個人年金があります。全体像は以下の通りです。

個人年金保険の多くは、60歳や65歳といった一定の年齢まで保険料を払い込み積立てして、その後積立金を元に年金を受け取る仕組みです。若いうちからコツコツ貯めていくイメージです。現在Aさんは55歳ですから、加入可能な商品の選択肢は減ることが考えられます。

例えば、保険料払込期間が20年必要な商品であれば受け取れるのは75歳からですから、そのような商品は本来の目的から外れているのでオススメできません。選択肢としては、保険料を納める期間が10年以内あるいは一時払いといった商品です。ただし、個人年金保険の税制優遇を受けるためには条件があるので注意が必要です。

税制優遇を受けるには「10年以上」がキーワード

個人年金保険の保険料は生命保険料控除を受けることができるため、その分税金が安くなります。ただし、それには以下の通り3つの条件すべてを満たす必要があるのです。

1. 年金受取人が契約者本人またはその配偶者であること

2. 保険料払込期間が受け取るまでに10年以上あること

3. 年金の支払いは受取人が原則として満60歳に達したとき以後開始し、かつ10年以上の期間にわたって行われること

保険料払込期間を10年未満、あるいは一時払いにしてしまうと生命保険料控除を受けることはできません。控除を受けると、どのくらい税制メリットがあるのでしょうか。具体的にJA共済の年金共済を例にみてみましょう。例えば、55歳から10年間保険料を納めて65歳から受け取る場合、毎月の掛金2万円(年間24万円)に対して最低保証年金額は約24.1万円です。

受け取りは、10年間の確定保証になります。支払いと受け取りの期間は10年、Aさんが契約者であり受取人ですから生命保険料控除の条件はクリアしています。Aさんが支払う年間保険料24万円に対して控除額は4万円であることがわかります。以下の表は、年間の支払保険料と控除額の一覧です。年間8万円を超える保険料を払うと控除額の上限4万円を利用することができます。

勘違いしやすいのですが、「控除額4万円」はAさんの課税対象の所得より4万円差し引くことであって、税金が4万円安くなることではありません。税金を算出するには、課税対象の所得に対して所得に応じた税率をかけるルールがあります。Aさんの年収は約600万円、所得税率20%で計算すると所得税8,000円(4万円×20%)が少なくなります。

なお、住民税は所得に関わらず10%ですから4,000円(4万円×10%)、合計で1万2,000円の税金を少なくすることがわかります。10年間で計算すると合計12万円の節税額ですが、所得税率20%が10年間続く場合に限ります。もしも60歳以降の給与が下がった時には所得税は10%や5%に下がる可能性もあるので、60歳以降の働き方も含めて考えておきたいところです。

なお、肝心の年金額についてですが、払込保険料とほぼ同額です。個人年金保険に加入することで大きく増やすことはできません。銀行預金で積立をするのと大差ありませんが、生命保険料控除で税金を安くできるのであれば、銀行預金にしておくよりはよいかもしれません。

ただし、万が一生命保険会社が破綻してしまった場合には契約時に約束した年金額は削減されてしまうこともあり得ます。銀行預金であれば1つの金融機関で元本1,000万円までとその利息等が保護対象のペイオフといわれる仕組みがあります。

相談者の選んだ考えは?

ここまでAさんにお伝えしたところ、個人年金保険の加入は保留にして、60歳定年以降の働き方を優先して考えた方が良さそうですね、ということでした。次回の相談時には働き方と公的年金についてお話することになりました。

Aさんのように定年後の生活設計に不安を持たれるかたは多いと感じています。自助努力で備える保険や資産運用に加えて、働き方や公的年金を増やす仕組みなど複合的な視点で考えることがより重要になってくるでしょう。