20歳以上になったら、原則として毎月、国民年金保険料を納めることが義務となります。

20歳はまだ学生の場合もあり、「国民年金保険料を払うのは生活的にムリ……」と思った人も多いでしょう。しかし、払わず放置しておくのはNGです。年金を受け取るときに後悔することになりかねません。

学生で、国民年金保険料の納付する余裕がないと思ったら、事前に「学生の納付特例」が活用できます。この制度を利用した人もいるかもしれません。とはいえ、これはあくまでも納付の猶予です。学校を卒業したら年金保険料は払わないとなりません。

今回は学生特例で払ってない国民年金保険料をどうすればいいか、解説していきましょう。

日本の公的年金制度とは

日本国内に住むすべての20~60歳までの人は、国民年金の被保険者となり、国民年金保険の納付が義務づけられており、学生も例外ではありません。国民年金保険料は、2階建ての公的年金の1階部分となる老齢基礎年金を準備するためのものです。20~60歳までの40年間(480ヶ月)国民年金保険料を順調に納めれば、原則65歳から満額となる78万900円(2021年度)の老齢基礎年金を1年間で受け取れます。

さまざまな事情で、国民年金保険料の支払いができない場合は、申請で免除が受けられる場合もあります。

保険料を納付していた期間と国民年金保険料の免除などを申請した期間が合計して10年(120ヶ月)以上あれば受給資格が得られます。ただし、国民年金保険料の納付が、40年間(480ヶ月)より少なければ、その分受け取る年金は少なくなる仕組みです。注意したいのは、免除などを申請した期間は、受給資格期間には含まれますが、将来受け取る老齢基礎年金額へ反映される訳ではなく、少なくなるということです。

2021年度の国民年金の保険料は月額1万6,610円、1年間で支払う額は19万9,320円。学生にはなかなか負担が大きい額ですね。そんなとき申請できるのが在学中の国民年金保険料の納付が猶予される「学生納付特例制度」になります。

学生納付の特例の申請分は追納しないと年金が減る

学生納付特例制度を申請し、国民年金保険料を猶予してもらった時点では、老齢基礎年金の受給資格期間に含まれるだけで、年金の受給額へ反映されていません。老齢基礎年金の満額を目指すには、猶予されていた期間の国民年金保険料を追納する必要があります。そのための追納は、学生納付特例の承認を受けた年度の翌年度から数えて10年以内という期限があります。その期間をすぎると、追納はできなくなります。

追納しないままだと、将来受け取る年金にどのくらい少なくなるのかシミュレーションしてみましょう。ここでは、20歳~22歳まで学生納付特例を2年間申請した場合で考えます。

年金額は、78万900円×38年÷40年=74万1,855円

満額78万900円と比べると、年間約4万円少ないことになります。仮に65歳~95歳まで30年、老齢基礎年金を受け取ったのであれば、4万円×30年間=120万円少なくなることを考えると、追納をするのとしないのでは大きな差になります。

さて、追納した方が良いことは伝わったかと思いますが、ここで注意したいのは、追納のタイミングです。基本的には、10年以内で考えれば良いのですが、2年を経過した時から、加算金が付くことに注意です。とはいえ、大きな金額ではないので、過度な心配は不要です。

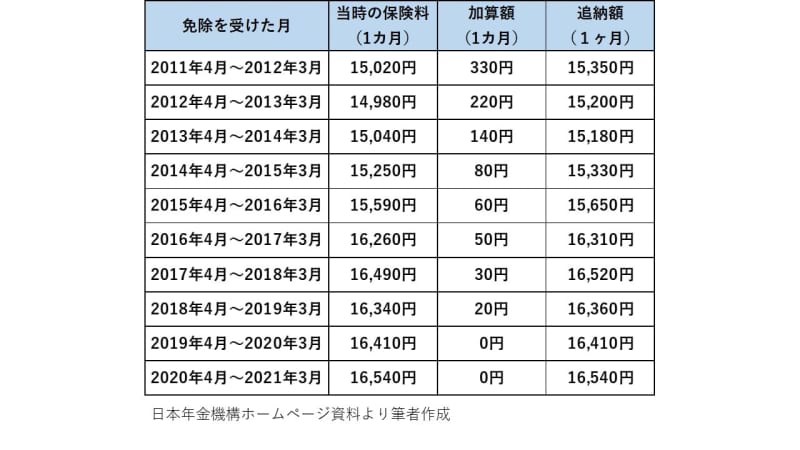

参考まで、2021年度の追納分がどのくらいなのかは以下の表です。

3年目から月額20円(年額:240円)最終の10年目では330円(年額:3,960円)が加算されます。

追納はどんなタイミングでするべきか

年収が高く、税金・社会保険料をたくさん払っている時期

追納期間は10年あります。その期間内のうち、年収が高く、税金・社会保険料をたくさん払っている時期に追納するのがよいでしょう。

国民年金保険料を追納すると、所得控除となり社会保険料控除を受けられ、所得税や住民税が安くなります。社会保険料控除の対象になるのは、その年中に追納したすべての国民年金保険料です。もし、2年分をまとめて納付したのであれば、そのすべてが対象になります。

追納は、将来年金を満額受け取ることが目的ですが、副次的に節税にもなります。

追納は1ヶ月単位でできるので、今お金がない人は計画的に追納

毎月の生活や将来のための貯蓄もあり、1年分・2年分まとめては難しい場合もあるでしょう。社会人の生活に慣れ、収支のバランスが把握できた段階で、毎月1ヵ月ずつ追納するなど、無理のない金額を納めると良いでしょう。追納したら、社会保険料控除を受けるのを忘れずに。年末調整や確定申告で申請します。

追納期限の10年間が過ぎてしまったら

追納期間は10年以内なので、期間をすぎると追納はできません。しかし、国民年金には「任意加入制度」というのがあります。60歳のときに、保険料納付済期間が40年になっておらず、満額の老齢基礎年金を受給できない人が、申請すれば60歳から65歳まで加入できます。保険料納付済期間が480ヵ月に達したらそこまでになります。

ただし、60歳以降も働き続けて厚生年金に加入している場合は、加入できません

国民年金保険料がうっかり未納になっていないかを「年金定期便」や「ねんきんネット」などで確認しておきましょう。

将来の年金を増やす準備を始めよう

国民年金の金額を増やすために、追納または任意加入しようという話をしてきましたが、そもそも公的年金だけでは豊かな老後を送れるわけではありません。やはり自助努力が必要になってきます。

老後の資金を増やすために「iDeCo」や「つみたてNISA」の制度を使って資産運用をするのもおすすめです。まずは、国民年金保険料の現状を把握し、追納できる部分は計画を立てて行い、年金で足りない老後資金を貯めていきましょう。