読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回は、34歳専業主婦からのご相談です。現在は祖父母の家で夫と息子と祖父母と同居中という相談者。ご自身が老後を迎える頃に家を建て替えたいそうですが、50代でのローン審査や返済が心配だそうです。FPの三澤恭子氏がお答えします。

主人と小1の息子、それから私の祖父母の5人で私の実家で暮らしています(両親は海外移住中。時期は不明だが帰国する予定あり。帰国後同居するかは不明)。古い家なので、私が老後を迎える頃(20年後程度?)には建て替えたいなと漠然と考えています。

建て替えの予算は2,500万程度を考えていますが、引っ越しや仮住まいの家賃なども考えるともう少し用意したいところです。

リタイア後に住宅ローンの返済をするのは大変だと思うので、頭金を多く用意して毎月の返済額を抑えたほうがいいのでしょうか? そもそも50歳代で住宅ローンの審査は通るのか心配です。

貯蓄の優先順位としては、

(1)子どもの教育資金

(2)自分たちの老後資金

(3)建て替え資金(教育資金貯金終了後)

を心掛けて配分しているのですが、ボーナス依存度が高くこのままで良いのか心配です。

私は専業主婦で、結婚前に勤めていた会社から職場復帰して欲しいとの打診あり。今すぐではないが、正社員復帰できれば月収16〜18万円、パートなら月収8万円程度。

【相談者プロフィール】

・女性、34歳、専業主婦

・同居家族について:

夫/37歳、介護福祉士、月収23万5,000円

息子/子ども手当年12万円

祖父母/2人とも無職。年金暮らし。85歳を超え高齢ではあるが元気

・住居の形態:祖父名義の家で同居(愛知県)

・毎月の世帯の手取り金額:23万5,000円

・年間の世帯の手取りボーナス額:85〜90万円

・毎月の世帯の支出の目安:10万4,000円

【毎月の支出の内訳】

・食費:〜3.0万円

・水道光熱費:1万6,000円(祖父母と折半。ガス代は祖父母払い)

・保険料(年額):

夫/医療保険7万円、収入保障保険3万円、葬儀代用の積み立て4万円

息子/学資保険17万円(11年後に満期。解約金は250万程)

私/医療保険7万円

・通信費:スマホ5,000円(2台)、光回線3,000円

・車両費:ガソリン代(2台)8,000円、保険(2台)13万5,000円(年)

・お小遣い:夫2万円、妻1万3,000円(お互い美容院代、衣料品代なども含む)

・その他: 9,000円(医療費・日用品)

・特別費(年額):車検10万円、イベントや税金など15〜20万/年)

【資産状況】

・毎月の貯蓄額:息子口座へ3万円(子ども手当含む)、夫iDeCo2万3,000円(2020年4月〜)、妻名義ドル建て2万円

・ボーナスからの年間貯蓄額:75万円

・現在の貯蓄総額:総額1200万程度(主人口座800万円、息子用口座260万円、老後用口座75万円、生活費用口座60万円、自分用口座85万円)

・現在の投資総額:ドル建て、iDeCo…50〜60万円

・現在の負債総額:0円

・退職金はあるらしいが金額は不明

・年金額は簡易のシミュレーターで確認したら17〜18万/月

三澤:ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。老後を迎える頃に家の建て替えをご希望とのこと。50歳代で住宅ローンが組めるのか現在の住宅ローン事情をもとに資金準備を考えてみましょう。

50代でも住宅ローンの申し込みはできるのか?

一番の心配事である50歳代で「住宅ローンの審査は通るのか」といったことの前に、そもそも「住宅ローンは何歳まで組むことができるのか」ということから確認していきましょう。

現時点では50歳代でも住宅ローンを組むことは可能です。それは金融機関の多くが住宅ローンの借入年齢を20歳以上65歳あるいは70歳未満とし、完済年齢は80歳未満としているところが多いからです。今後も年齢要件が変わらなければ住宅ローンを申し込むことはできます。

問題は審査に通るかです。

住宅ローン審査で考慮される項目

20年後の審査条件がどうなっているのかはわかりません。

そこで、現在融資を行う際にどういった項目を考慮するのか、国土交通省の「令和2年度民間住宅ローンの実態に関する調査結果」からみていきましょう。

令和2年度は、審査項目のトップに「完済時年齢」が挙げられています。続いて「健康状態、担保評価、借入時年齢、年収、勤務年数、連帯保証、返済負担率」等について90%以上の金融機関が融資を行う際の審査項目としています。

審査基準は金融機関によって異なりますが、この結果から支払いを何歳までに終えることができるのか(完済時年齢)が重視されることがわかります。

年齢条件を満たしていれば審査に通るのか?

建て替え予定の20年後となると相談者様54歳、ご主人57歳です。住宅ローンは、最長35年返済で借り入れすることができます。しかし、57歳の時に35年返済で借り入れができるかというと、完済年齢の80歳未満を超えてしまうため返済期間は最長22年となってしまいます。

この条件で審査が通ればいいのですが、定年が迫っている50歳代は、退職後もきちんと返済できるかどうか、その他の項目と合わせて審査されます。特に50歳代で住宅ローンを申し込む際には健康状態にも留意が必要です。団体信用生命保険(団信)への加入を条件としているところも多く、加入できない場合には住宅ローンの契約ができないといったこともあります(団信の加入を条件としない住宅ローンもある)。

相談者様が住宅ローンを申し込む20年後は、安定した収入や頭金、健康状態が良好で退職前に返済が完了するような資金計画を立てておけると審査に通りやすいように思われます。

リタイア後も無理なく返済できる金額はいくらになるか?

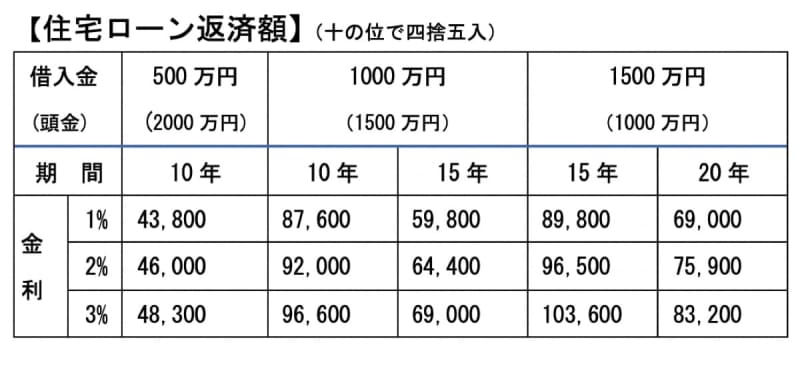

では、頭金はいくらあったらいいでしょうか。毎月の返済額をシミュレーションしてみましょう。

仮に、ご主人57歳の時に2,500万円の建て替え費用に対し、金利3%で500万円~1,500万円のいずれかを借り入れるとしたら、リタイア後に無理なく返済できる金額はいくらになりそうですか。審査に通りやすくと考えるのであれば、ご主人の退職年齢(65歳と仮定)までに返済が終えられるよう、借り入れ年齢を早めるなり頭金を多く準備するなり、ゴールを明確にした資金計画をしておくことです。

では、建て替え資金の準備はいつからスタートできそうでしょうか。現状を確認しておきましょう。

ボーナス依存の高い貯蓄から月々へシフトするには

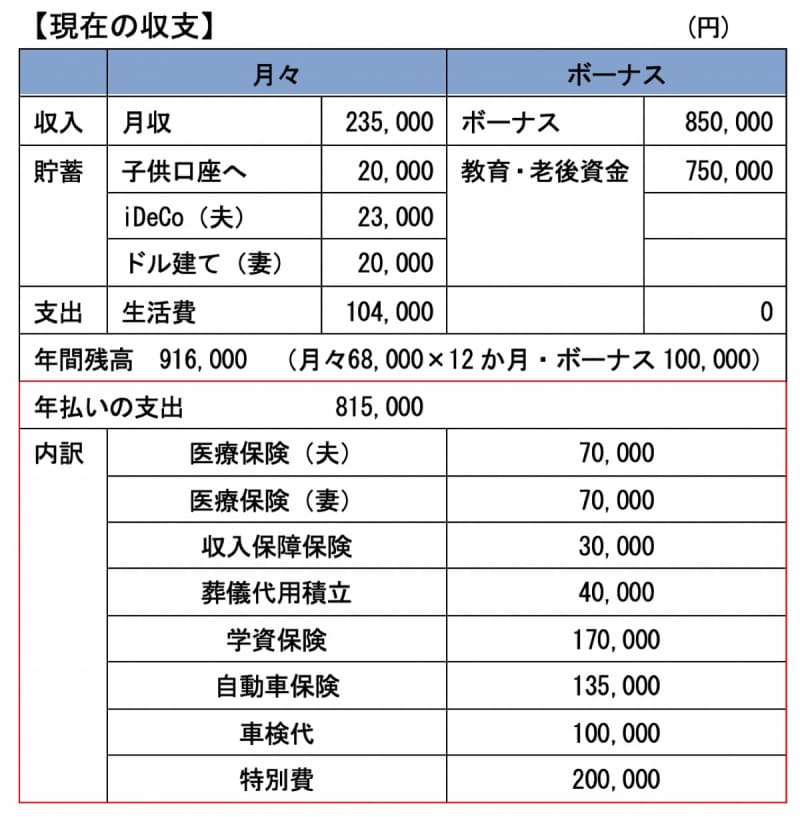

現在は教育と老後の資金を優先し、建て替え資金は教育資金を貯め終えてから準備するとのこと。貯蓄もボーナス依存度が高くご心配な様子ですね。

年払いの支払いに月々の残金をプールして充当しているようですので、おのずと貯蓄はボーナスからの振分けとなってしまいます。

月々からもう少し貯蓄に回したのであれば、年払いの支払い月を整理して夏・冬それぞれのボーナスから回わすよう家計改善する必要があります。例えば、特別費は冬のボーナスから充当し、その分を毎月コツコツと運用にまわすことで時間分散(購入のタイミングを分ける)して積み立てができます。ただし、年払いの総額が減るわけではないので、ご夫婦の保険(医療や車)など支出の見直しは必要と感じます。

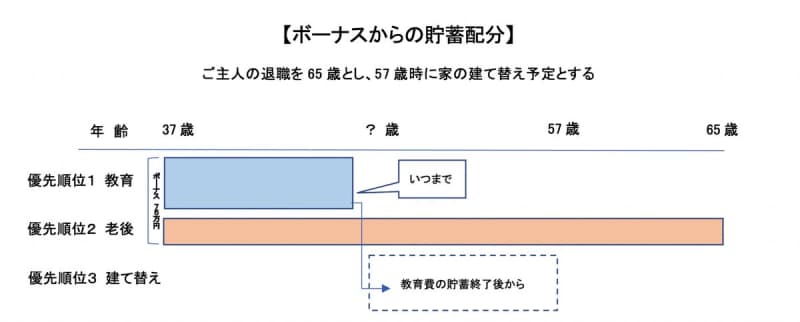

ボーナス依存度の高い場合の貯蓄分配

ボーナス依存度の高い貯蓄配分は次のようになります。

配分金額はわかりませんが、ご主人のボーナスに変動が生じると希望どおりには貯まっていきません。相談者様が収入を得ることで、ご主人のボーナス依存の貯蓄から月々の貯蓄へシフトすることもできます。建て替え資金も早くから準備できます。

職場復帰は祖父母が元気なうちに

もし祖父母に介護が必要となれば、仕事どころではなくなってしまいます。祖父母が元気なうちに職場復帰できるよう調整されてみてはいかがでしょう。

また、ご両親が帰国される時期によっては建て替え計画に変更があるかもしれません。いずれにしても20年後の審査条件や金利は分かりませんので、なるべく多くの頭金を準備されることをおすすめします。