読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、34歳、団体職員の女性。世帯年収は1,200万円、夫も妻も激務で「お金で時間を買っている状態」で家事を回しているといいます。3人目の子どもを希望していますが、希望は叶えられそうでしょうか? FPの薮内美樹氏がお答えします。

子どもがもう1人欲しいですが、経済的に難しいのではと感じています。

メタボ家計で特に食費が多すぎるのは自覚しています。夫は教員で激務、ワンオペの妻の体力はギリギリでお弁当を作れず、夫は昼食にコンビニを利用しています(妻はおにぎりを持参)。休日は外食が多いです。

結婚7年でなんとか貯めた1,000万も、住宅取得、便利家電の購入等に使ってしまい、貯蓄がほぼ0の状態。今後支出は増える一方だと考えると、このままだといけないと思いつつ、お金で時間を買っている状況です。

住居費の減、上の子の保育料無償化、保険の見直し等で今年からは月に10万円前後残せるようになりましたが、今後が心配です。子どもは中学までは公立、高校からは私立を想定。仕送り含め、大学卒業までは親が出すつもりです。夫両親の介護費用の負担が想定されます。

もう1人子どもを持つのは無謀でしょうか。アドバイスをお願いいたします。

【相談者プロフィール】

・女性、34歳、団体職員(公務員と同等)、既婚

・同居家族について:

夫/36歳、公務員(教員)、年収700万円

妻(相談者)/団体職員、年収500万円

子ども/1歳、4歳

・住居の形態:持ち家(戸建て、北海道)

・毎月の世帯の手取り金額:53万円

・年間の世帯の手取りボーナス額:230万円

・毎月の世帯の支出の目安:43万円

【毎月の支出の内訳】

・住居費:4万9,000円(ボーナス併用払い)

・食費:12万円(食料品6/外食4/昼食2)

・水道光熱費:3万円

・教育費:3万円(保育料)

・保険料:3万2,000円(学資保険2万7,000円含む)

・通信費:1万9,000円(スマホ2台/インターネット)

・車両費:1万円(ガソリン代)

・お小遣い:5万円(夫3万円、妻2万円)

・その他:9万円(子育て用品等の日用品2万円、娯楽費7万円)

【資産状況】

・毎月の貯蓄額:10万円

・ボーナスからの年間貯蓄額:150万円

・現在の貯金総額(投資分は含まない):80万円(暦年贈与分含まず)

・現在の投資総額:50万円(妻の小遣いから投資信託積立)

・現在の負債総額:住宅ローン残債3,600万円。物件購入額5,000万円、借入額3,600万円、金利0.95%(10年固定)、返済期間40年(10年後から繰り上げ返済予定)

・老後資金:退職金3,000万円(夫1,700万円、妻1,300万円)

・その他:妻親から暦年贈与で100万円/年もらっていますが、手を付ける気はありません(現在300万円、父63歳が亡くなればいずれなくなりますが、その際は最低2,000万円の相続をする旨親兄弟と合意のうえ、遺言書作成済み)

・教育費:学資保険1人300万円

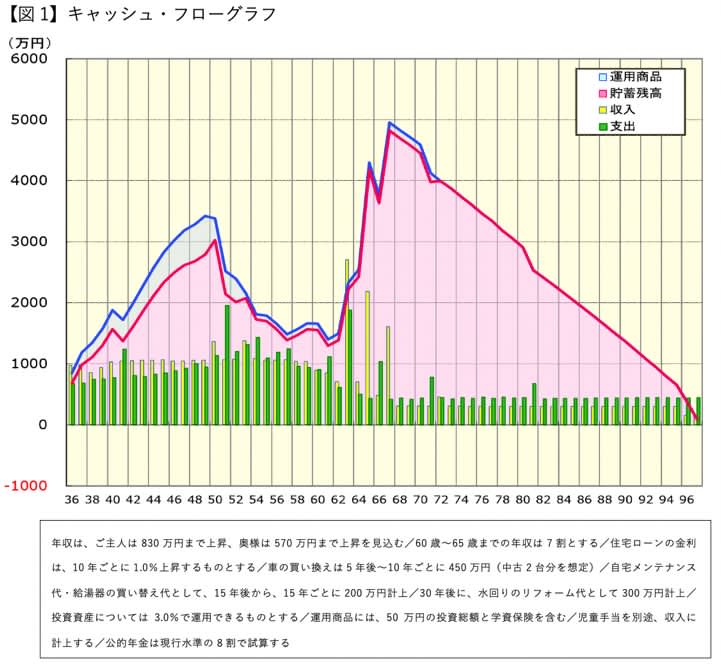

薮内:今回は、夫婦共働きで収入は高いものの、ご夫婦ともに多忙で、家事については「時間をお金で買っている」というご夫婦から、第3子出産計画についてのご相談です。今年に入り、家計運営の立て直しに取り組まれているそうですが、貯蓄が少ない状況です。40年で組んだ住宅ローンの返済、将来の親への資金援助も踏まえ、希望のライフプランを叶えられるのか、キャッシュ・フローをもとに確認してみましょう。

少々支出が膨らんでもきちんと貯蓄ができている安定の家計

家計の見直しもあり、年間270万円の貯蓄に、約30万円の学資保険の積立てができています。共働き家庭とはいえ、就学前のお子様2人の4人家族で、食費12万円、娯楽費7万円はかなり高めですが、今の職場で働き続けることができるなら、必要な手抜き・息抜きと考えて問題ないでしょう。

ご主人は公務員、奥様は団体職員ということで、景気に左右されにくく、安定的に昇給も見込めそうです。退職金もご夫婦で3,000万円としっかりあります。また、奥様のご両親から、生前贈与が期待できることや、2,000万円の相続も確約されているのも安心材料ですね。

収入を維持できるなら希望は叶う

【図1】のキャッシュ・フローグラフでは、今後の奥様のご両親からの生前贈与は考慮せず、既に受け取った300万円の贈与分と、2,000万円の相続分のみ反映しています。

結果は、3人目のお子様が誕生しても、希望のライフプランを叶えられそうです。奥様の親からの相続が、第3子出産を後押ししてくれているといえそうです。なお、児童手当が収入に計上されていませんが、キャッシュ・フローでは、児童手当も反映させており、現時点では、全額貯蓄に回せるものとしています。

子どもの大学進学時期と夫両親の介護の時期が重なる!?

15年後、仮に、第1子は私立大学の理系、第2子は私立高校、第3子は公立中学校に進学された場合、教育費で年間約330万円となります。また、第1子の仕送り代を月額10万円とすると、合わせて約450万円になります。道外大学への進学を前提とすると、受験時の交通費や宿泊代、引っ越しにかかる費用なども見込んでおく必要があります。

さらに、この時期、ご両親の介護の時期にも差し掛かっている可能性があります。ご主人のご両親に介護が必要となった時は、経済的なサポートを考えておられるそう。キャッシュ・フローでは、ご両親への資金援助として、ご主人が50歳から60歳までの10年間、月額5万円を計上しています。第1子が大学に進学してから第2子が大学を卒業するまでの間、ご主人の年齢で51歳から57歳までの7年間は、家計収支が大幅なマイナスになることが予想されます。

住宅ローンの繰上返済は第2子が大学卒業後からでも遅くはない!?

この時期を乗り切るため、学資保険を含め、お子様おひとりにつき300万円程度の教育資金準備のほか、車の買い換えや、屋根・壁などの自宅メンテナンス費、給湯器の買い替えなど、この時期に出番がきそうな特別支出の準備も必要です。どのような支出がありそうか洗い出しておきましょう。加えて、生活費の半年分程度は予備資金として手元に確保しておきたいところです。

返済期間40年のローンを組まれており、完済予定はご主人が75歳となることから、10年後から繰り上げ返済も検討されておられるそう。ただし、前述のとおり、第1子が大学に進学されるまでに、ある程度、手元資金を残しておく必要があることを踏まえ、繰り上げ返済は慎重に計画を立てることをお勧めします。

ご主人が60歳のときの住宅ローン残高は1,600万円ほどです。シミュレーション上では、60歳時点の貯蓄額が1,250万円程度あることや、奥様のご両親から、まとまった財産を相続できることもあり、住宅ローン破綻に陥る心配はありません。繰り上げ返済は、第2子が大学を卒業されてから実行に移されても問題ないでしょう。

キャッシュ・フローでは、奥様のお父様が90歳のときに、相続が発生するものとし、同年に住宅ローンの一括繰上げ返済を実施しています。

老後資金は、夫婦の年金と退職金があればなんとかなる!

現役中の生活水準が高いと、退職後、急激に生活レベルを落とすのは難しいと思われます。どのようなセカンドライフを送りたいかにより、老後の目標準備額も変わってきます。

キャッシュ・フローでは、奥様が65歳時点で、5,000万円の金融資産があるため、ある程度、ゆとりある生活が送れそうです。思い通りの貯蓄が貯まっていなくても、3,000万円の退職金とご夫婦の年金があれば、生活水準をダウンサイズすればセカンドライフは成り立ちます。

これから、順調に現金貯蓄も積み上がっていきそうなので、奥様のおこづかいの範囲でされている積立投信も、ご夫婦の貯蓄額から、もう少し、金額を増やしてもいいのではないでしょうか。運用で資産を増やすことにも、是非、取り組んでいただければと思います。

奥様のご両親からの生前贈与は「保険」として取っておく

今回、奥様のご両親から、毎年、受け取れるであろう暦年贈与については、期間と金額が定かではないため収入に反映させていません。今の時代、何がおこるか分かりません。何らかの要因で予定していた就労収入や相続財産が得られなくなる可能性も無きにしもあらずです。受け取った生前贈与については「手を付けるつもりはない」とのことなので、万が一の保険として備えておいていただくと安心です。

なお、長期間にわたり、毎年、同時期に同額の贈与があると、暦年贈与ではなく定期贈与とみなされ、高額な贈与税が課税されてしまうこともあります。一括で渡すと贈与税がかかるために、意図的に毎年計画的に分割して渡しているだけだと判断されないよう、毎年、異なるタイミングで金額も変えたうえで、贈与契約書を作成しておくなど対策を取ることも忘れずに。

今回、「想定」した部分も含め、概算で計算させていただいたキャッシュ・フローをもとに、アドバイスさせていただいております。前提条件が変わればシミュレーションにも大きく影響します。今回の診断結果を参考に、ご夫婦で第3子出産計画を立てていただければと思います。

より正確なプランニングの作成をご希望の場合は、お住いの地域のFPに相談されることをお勧めします。