読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、36歳、会社員の女性。共働きで、二人の子どもをもつ相談者。夫の早期セミリタイアの希望を叶えるべく、家計改善と投資に励んでいます。希望は叶うでしょうか? FPの秋山芳生氏がお答えします。

結婚してから3年ちょっと。夫ができるだけ早くセミリタイアしたいようなので、それを叶えてあげるべく固定費の見直し等頑張り、ついに生活防衛費(750万)が貯まったので、2021年1月からiDeCo(妻のみ2万3,000円)、つみたてNISA(夫婦満額)、ジュニアNISA(子ども2人満額)、特定口座3万2,000円で年300万ほどの投資信託をネット証券で開始しました。来年度からは上の子の保育料が無料になるので、その分は現金預金か、投資額を増やせると思います。

教育費は、子どもが高校生の頃に、大学進学なりなんなり自分でこれを元手に考えながらやり繰りしなさい、とジュニアNISAを渡す予定です(お金の使い方を学んで欲しい)。

現在住んでいる都内の賃貸マンションが手狭になってきており、引越しを考えているのですが近所では18〜20万ほどするため(保育園を転園出来るか分からないので近所で引っ越すしか方法がありません)中古マンションの購入も検討していますが、それだとセミリタイアが遅くなりそうで足踏みしてしまいます。

私の趣味が旅行なので、毎年2回国内旅行をしています。今はコロナの影響で行けずにいますが、今後は最低でも2年に1回は海外旅行もしたいです。

このような状況ですが、あと何年ぐらいで夫をセミリタイアさせてあげられるでしょうか。希望は15年後です。夫が早くリタイア出来るなら私は定年まで働いても構いません。また、その場合はやはりマンション等の購入はやめた方がいいですか? もし購入するとなればいくらまでならセミリタイア可能でしょうか。

質問が多く申し訳ございません。よろしくお願いします。

【相談者プロフィール】

・女性、36歳、会社員、既婚

・同居家族について:

夫/32歳、会社員、月給25万、ボーナス50万

妻/会社員、月給26万、ボーナス100万

子ども/2人。3歳、1歳

お互いの両親とも別居、介護の必要なし

・住居の形態:賃貸(東京都)

・毎月の世帯の手取り金額:51万円

・年間の世帯の手取りボーナス額:150万円

・毎月の世帯の支出の目安:31万5,000円

【毎月の支出の内訳】

・住居費:11万円

・食費:6万円

・水道光熱費:8,000円

・教育費:5万円

・通信費:9,000円

・お小遣い:6万円

・その他:日用品5,000円、医療費5,000円、被服費8,000円

【資産状況】

・毎月の貯蓄額:0円(現在は全額投資にあてているため無し)

・ボーナスからの年間貯蓄額:0円

・現在の貯金総額(投資分は含まない):750万円

・現在の投資総額:152万円

・現在の負債総額:0円

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼FP YouTuberの秋山芳生です。現在、お子さんが2人で、ご主人が早期のセミリタイアを希望されているのですね。15年でセミリタイアが可能か、また、どのようなセミリタイアなら現実的かを一緒に考えていきたいと思います。

生活防衛費もバッチリのしっかりした家計

まず、現状の確認です。貯蓄はしっかりできていて、現金で750万円を蓄えられています。会社員の生活防衛費は生活費の6カ月から、多くて24カ月分と言われています。ご相談者さまの生活費が月に31万5,000円なので、24カ月分でも756万円となり、充足していると思います。

現金貯蓄がしっかりと貯まっているので、投資を300万円開始したとのことですが、内訳は以下のとおりとなります。

ジュニアNISA1人80万円/年✕2=160万円

つみたてNISA1人40万円/年✕2=80万円

iDeCo1人2万3,000円✕12カ月=27万6,000円

特定口座1人3万2,000万円✕12カ月=38万4,000円

合計306万円

現在株高であり、経済が不安定なことからも株価の変動が激しい時期と言えます。一時的に乱高下することが多いと思いますが、一喜一憂せず、10年以上の長期の目線でどっしりと構えられると良いと思います。

共働きを続けた場合、資産はいつまでもつ?

現金をしっかり確保し、余剰資金を投資に回していくことは良いと思います。そのうえで、今から15年働いた後は、ご主人がセミリタイアする場合のシミュレーションをしていきたいと思います。

【シミュレーション条件】

●第一子、第二子ともに小学校から中学校は公立、高校は文系、大学は私立文系、自宅から通う想定

●家賃は2年後から18万円に変更し、2年に1カ月分の更新料が発生

●10年に1回引越し、敷金や手数料、引っ越し代など90万円がかかる

●子どもが社会人になったら11万円の家賃に戻す

●定年は60歳とし、55歳までは0.5%ずつ昇給

●60歳から65歳までの給料は60歳までの7掛けとし、退職金は無し

●老後の生活費は現役時の7掛け

●介護費用は1人500万円を想定

●ボーナスは使い切っており、年150万円の支出がある

●保育料は来年から無くなり給食などの実費のみ

●高校受験、大学受験の塾や併願などの費用を、受験年に50万円

●保険には入っていない

●ジュニアNISAは年80万円の投資を2023年まで継続。学資として活用

●年金受取額は現状を100%とした場合65%で想定

●iDeCoやつみたてNISAの運用利回りは3%平均を想定

●インフレ率0.75%

●お子さんが大きくなっていくにしたがい、食費などの費用を月に2万円ほど追加

●その他子どもの結婚祝いなどで30歳時に100万円かかる

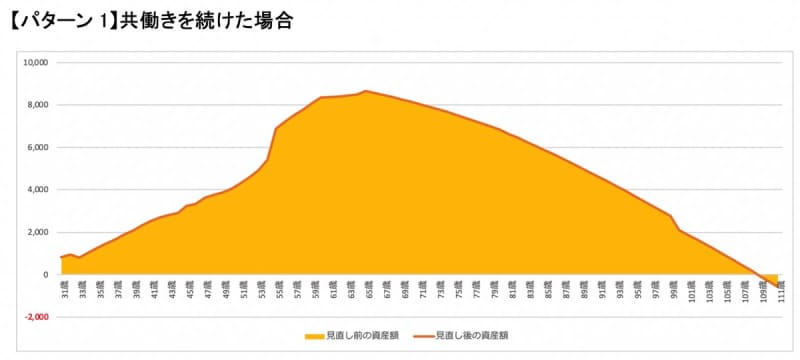

このまま二人とも働き続け、賃貸に住み続けた場合の資産推移シミュレーションは以下の様になりました。

共働きで収入があれば、家賃が高くなっても、特に大きな改善をせずに資産は十分に貯まり、100歳を過ぎても資産的には老後破綻をしないという結果になりました。

15年後に夫がセミリタイアしたら?

続いて、15年後からセミリタイアし、47歳から65歳までご主人の収入を月8万円に切り替えたシミュレーションを見ていきたいと思います。

この場合、「ご主人が75歳、4つ年上の奥様は79歳で資産が無くなる」ことになります。

人生100年時代と言われていますので、もう少し資産が保てるように考えてみたいと思います。ただし、ご主人のセミリタイアを優先した場合、破綻を避けるには、支出を減らすことで調整することになります。

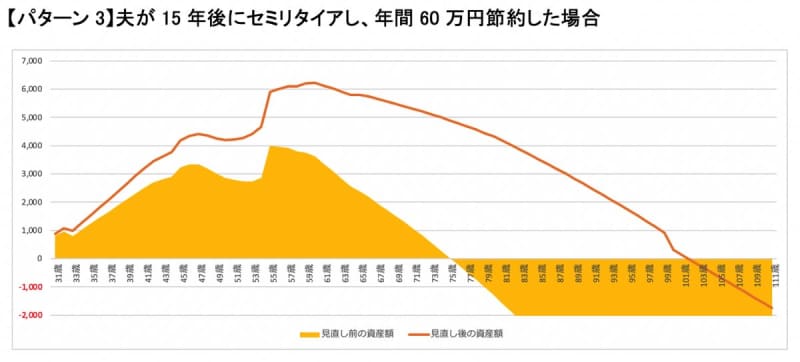

年間60万円節約できれば?

現状、年間150万円がボーナスから消えていますが、旅行や家電の購入、交際費などが含まれていると思います。年間60万円ほど節約し、110万円に抑えることができれば、以下のグラフのようになります。

セミリタイアは可能だが、注意点も

以上から、ご主人のセミリタイアは可能ではあると言えますが、気をつけていただくことは以下の通りです。

●ご主人はセミリタイア後も、年間96万円稼ぎ続けなければならない

●奥様のボーナスが継続的に出るか分からない

●旅行は、場所にもよるが年2回は難しい。1〜2年に1回程度であれば可能

●住宅は、お子さんが自立したら現在の11万円の家賃に戻る

●お子さんがいるので、万が一の生命保険には入っておいた方が良いでしょう。収入保障保険など月に1人2,000〜3000円台で加入できると思いますので、お小遣いを減らして加入されると良いと思います。

住宅費が現在と変わらなければ購入も可能

次に、ご質問を頂いている「現在の賃貸をやめて、家の購入ができるか」についてです。住宅ローンの支払と固定資産税や修繕費、火災保険料の支払も含めて考えて、月に18万円以下(年間216万円)に収まるようであれば、住宅費自体は上がらないので購入は可能と思われます。住宅ローンの金利にもよりますが、5,000万円〜5,500万円前後が上限の目安になります。

セミリタイア後も稼ぐ力を保つことが大切

上記以外にも、お子さんの進路であったり、ご両親の介護であったり、ご夫婦の健康であったり、色々と想定外のことが起こると思います。夫婦で力を合わせて乗り越えていくことになると思いますが、金銭面が問題になった時にはセミリタイアしたご主人が再び稼ぐことができるかが重要です。リタイア後も、健康に気をつけるとともに、稼ぐ力を落とさないような活動、人とのつながりなどを気にされると良いと思います。

以上、どこか参考になれば幸いです。