新型コロナウイルス感染の拡大に歯止めが掛からないなか、トヨタの9月大幅減産の方針が伝わるなど、頼みの企業業績にも不透明感が浮上しています。海外でもコロナ禍からの経済正常化で先行した欧米や中国などで景気スローダウン懸念が意識される場面が増え、「世界の景気敏感株」とされる日本株への逆風も止みません。

一方で、好調な企業業績を背景とした割安感は一段と際立つ状況にあり、日経平均ベースの予想PER(株価収益率)は12倍台、PBR(純資産倍率)も1.1倍台とかなりの悪材料を先行して織り込んだとも見られる水準に低下しています。きっかけ次第で大幅な水準訂正になる可能性も小さくないと考えます。

今後9月に向けては、そうした転換を促すかもしれないいくつかの重要日柄が集中します。日経平均株価3万円超えの2月高値から約半年を経過し、株式需給の面でも信用期日絡みのポジション整理が一巡しつつあります。9月後半には自民党総裁選が行われる見通しで、その後の総選挙を見据えた経済対策への期待も高まりやすい時期に当たります。

過去の景気サイクルと現状を比較してみる

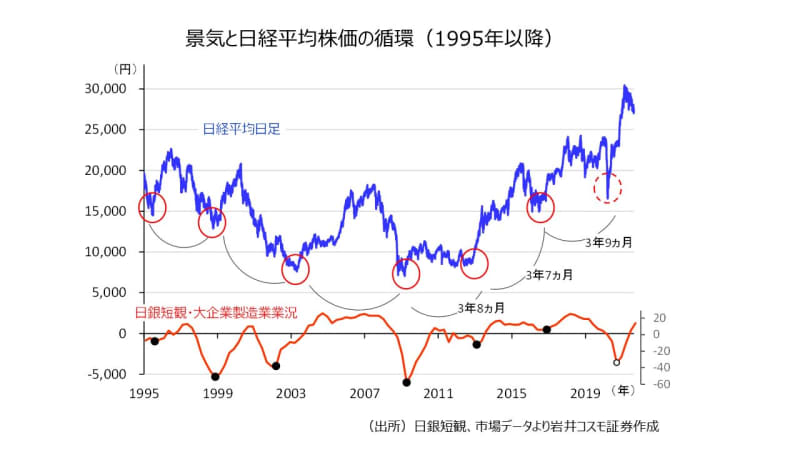

1995年以降の景気(日銀短観・大企業製造業景況感)と株価(日経平均株価)の循環をみてみましょう。

いわゆる在庫循環の底に向けて株価が重要な安値を付けていることが分かります。また景気も株価もともに約4年弱のサイクルを繰り返していると見ることができます。

今回2020年3月から始まった上昇過程もすでに2年目のなかばに至って、いわゆるパターン通りの中だるみ状態に入り、景気持ち直しの一服感やいわゆる買い疲れなどから上昇ピッチが緩む局面に当たります。

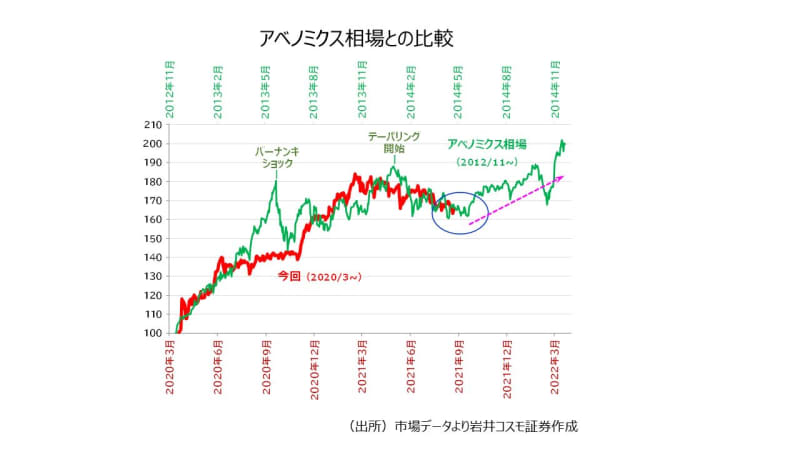

過去6回のなかで今回と最も似た足取りを辿っているのは、2012年末からのアベノミクス相場です。2012年当時と今回(2020年~)それぞれの底値を100として指数化して比較した図をみてみましょう。

ともに回復1年目に7~8割上昇と、歴史的に見ても強い株高を示したケースで、当時バーナンキショックなどテーパリングへの意識が重荷となった点も共通しています。単純な日柄の比較となりますが、当時の例に倣えば、あとひと月位で再上昇のタイミングを迎える可能性がありそうです。

過去の季節パターンからも転換タイミング接近

続いて、日経平均株価の過去10年の足取りについて、各年初めの水準を100として指数化して平均したものを見てみましょう。

今年はコロナ感染の拡大持続などもあって、ここまで過去平均とやや異なる展開となりましたが、例年平均では8月夏枯れ相場的な軟調展開が9月半ばには一巡、年末相場の起点となっていることが注目されます。上述したファンダメンタルの良好さが支えとなるほか、世界に出遅れた大きな要因と見られるワクチン接種の遅れを解消する見通しとなってきたことも支援材料になると考えます。

むしろ見方によっては、状況の改善余地、景気・業績等の回復ポテンシャルも小さくないという点にこそ、海外投資家等の目線が向く可能性もあり、例年並みの年末高は十分に期待できるとみています。

ワクチン接種の遅れはまもなく解消へ

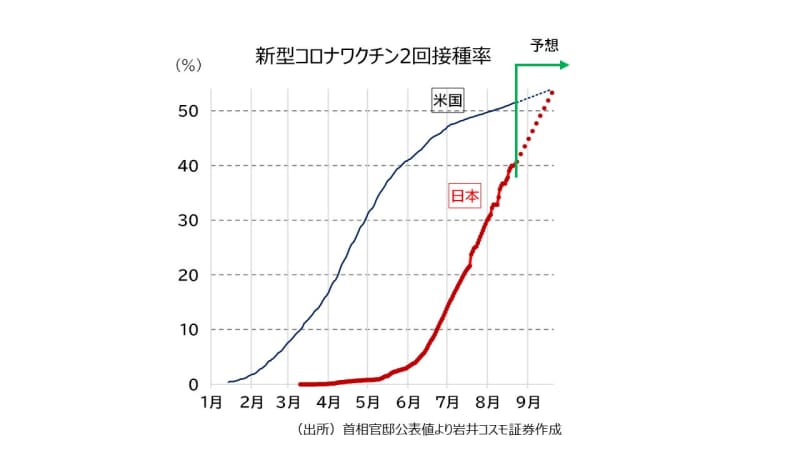

首相官邸から日々発表されている日本の新型コロナウイルスワクチン接種状況において、2回目接種を済ませた人の全人口に対する比率は8月23日時点で40.7%まで向上、着実に欧米諸国との差を埋めつつあります。

欧米主要国の経済正常化の動きが加速した春先には、日本の接種の遅れが相場的にも悪材料視され、さらにその後の国内感染の拡大も重なって、現在に至るまで新型コロナ対応の見劣り感が日本株の重荷となっています。

一方でこのところの日本の接種は2日で1%弱の進捗ペースを維持、菅首相の見立て通り9月末には6割に接近する可能性が高そうです。米国は50%を超えて明らかに頭打ち状況ということで、このペースでいくと9月半ばにも日米逆転の公算が高まっています(米食品医薬品局・FDAのファイザー製ワクチン正式承認で再加速の可能性もありますが)。

このタイミングに感染ピークアウトの兆しが見られれば、先を見る「株式市場」にとっては、出遅れ見直しのきっかけとなると考えています。

<文:投資情報部 林卓郎>