読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、34歳、共働き会社員の女性。2人の子どもを私立中学から理系または医療系大学院まで通わせたいと希望しており、自身も大学院への進学を希望しています。一見高収入家庭ですが、シミュレーションの結果は? FPの菅原直子氏がお答えします。

共働き夫婦の妻(私)の大学院進学は可能でしょうか。

現在育児休業中の妻が、来春から大学院(ロースクール)への進学を希望しています。進学すれば3年間は学生で、うまくいけば5年後から仕事に就けますが、うまくいかなければ7〜8年後まで収入が途絶え、更に現在よりも年収は下がるものと思います。

自宅を購入したばかりで、来春からは上の子は来年から学童(年20〜100万、公立か民間かによる)、下の子も保育園(年90万)の費用が発生することを考えると、資金的に不安です。教育訓練給付金の支給は受けられると思いますが、進学は可能でしょうか?

子どもたちはできれば小4から塾に通い、私立中学~大学または大学院まで私立(理系または医療系)を希望しています。

貯金と投資が好きなのと、贈与があったため、資産は多めだと思います。iDeCoやつみたてNISA等はひととおり実施しています。

【相談者プロフィール】

・女性、34歳、会社員(年収750万円)

夫/35歳、会社員(年収650万円)

子ども/5歳(年長)、2カ月

・お住まいの都道府県:神奈川

・住居の形態:持ち家(マンション・神奈川県)

・毎月の世帯の手取り金額:60万円

・年間の世帯の手取りボーナス額:380万円

・毎月の世帯の支出の目安:約45万円

【毎月の支出の内訳】

・住居費:15万円

・食費:5万5,000円

・水道光熱費:1万8,000円

・教育費:4万5,000円

・保険料:1万3,000円

・通信費:3,000円

・車両費:7,000円

・お小遣い:10万円

・その他:4万円

【資産状況】

・毎月の貯蓄額:15万円

・ボーナスからの年間貯蓄額:300万円

・現在の貯金総額(投資分は含まない):5,050万円(うち3,000万円は教育贈与信託)

・現在の投資総額:3,000万円

・現在の負債総額:4,100万円(住宅ローン。物件価格5,600万円、借入額4,200万円、35年変動、金利0.595%)

・老後資金(1) 夫が定年まで働いた場合、退職金2,000万円、公的年金月16万円、企業年金終身年40万円と10年定期年55万円

・老後資金(2) 妻が定年まで働いた場合、退職金3,000万円、公的年金月16万円、企業年金年120万円

菅原:学校教育をいったん卒業した後も学び直し、能力を磨き続ける社会人の学びはリカレント教育と呼ばれます。相談者は大学院で3年間学ぶことを希望しつつ、わが子の教育費が気がかりです。資産は多めですが、相談者の今後の収入と子どもの教育コースによっては黄色信号になる可能性も見えてきました。

労働者のスキルアップのための「教育訓練給付金」とは

相談者は「教育訓練給付金」を受けられる想定で大学院への進学を検討しています。教育訓練給付金制度が労働者の主体的なスキルアップを支援するために受講費用の一部を支援してくれるため、自己負担額は本来の受講費用より少なくてすむからです。

教育訓練はレベル等に応じて3種類あり、相談者が希望しているロースクールは「専門実践教育訓練」に該当します。これは、「労働者の中長期的キャリア形成に資する教育訓練が対象」とされ、医療・社会福祉関係では看護師や保育士など、情報関係ではITSSレベル3以上のIT関係資格取得講座など、大学・専門学校等の講座ではMBAや法科大学院などの対象講座があります。

最大支援額224万円!?満額受け取れない場合もあるので注意!

相談者が希望しているロースクールは法科大学院で、厚生労働省の検索システムで検索すると全国で8校ヒットしました。一番高額だった大学院の受講料は3年間で408万円(入学料含む)。1年間あたり136万円です。

「専門実践教育訓練」のパンフレット等を見ると受講費用の最大70%支給となっているので、前述の大学院の場合は支給額95万円となって、自己負担は41万円で済むと計算してしまいそうですが、要注意!

パンフレットやサイトをきちんと読めば、実は、1年間当たりの上限額が設定されていて、支給額は年間最大56万円となっていることがわかります。その上、訓練終了後1年以内に雇用保険の被保険者として雇用されないと、年間上限は40万円になってしまうのです。

つまり、相談者が年間受講料136万円で訓練期間3年間の大学院に進学すると、1年間当たりの支給額は136万円×70%と年間上限額56万円のうち、少ない方の56万円となり、3年間合計では168万円になるのです。訓練終了を1年以内に就職できないと金額はさらに少ない120万円です。

子どもの教育費と自身の大学院進学、優先度が高いのはどっち?

さて、相談者は大学院で学んだあと、すぐに仕事に就けない可能性があり、就けたとしても現在より収入が低くなる可能性があるとも言っています。

相談者自身の人生を考えるとき、やりがいや生きがいを持てる仕事を選ぶのはとても大切なことです。けれど、同時に、生活するにはある程度のお金が必要で、必要な支出を上回る収入を得られるという観点からの仕事選びも重要です。相談者には家族がいて、特に子どもの必要とするであろう金額は確保してやらなくてはなりません。

子どもの希望以前に、母である相談者自身が子どもに望む教育コースがあり、そのコースは平均よりも高額です。

相談者が大学院進学の費用を負担したにもかかわらず収入が減った場合でも、子どもの教育費を夫と一緒に負担できるのか試算してみましょう。

試算してみて子どもの教育資金が不足するとなったら、「不安です……」などと言っている場合ではありませんよね。相談者は大学院進学をあきらめるのか、大学院後にしっかり稼ぐ仕事に就くのかなど、もっと具体的に考える必要があるのです。

子ども費は個人差・家庭差あり

試算は次の2パターン行いました。

1.収入多め・支出少なめ

2.収入少なめ・支出多め

相談者は子どもの教育コースについて希望があります。中学から私立で、大学または大学院は理系か医療系というものです。かかる費用としては全学部の平均よりお高めコースです。学校により学費には差があるため、試算は文部科学省の調査による平均額で計算しました。つまり、平均よりも高額な学校に通う場合は、さらに支出が増えることになります。

また、現状の家計を拝見する限り、収入や家族数に対する食費や水道光熱費の割合は大きくありません。子どもがまだ年長児・ゼロ歳児と幼いからでしょう。今後は子どもの成長とともに、食費が激増する可能性があるため、パターン2の「収入少なめ・支出多め」に食費を多く見積もったおまけシミュレーションも行いました。食費については、食が細い上に間食もとらない子どもと、運動部に所属して1日5食がっつり食べるし、チキンよりビーフ!という子どもでは、かなりの差があると筆者は感じているからです。

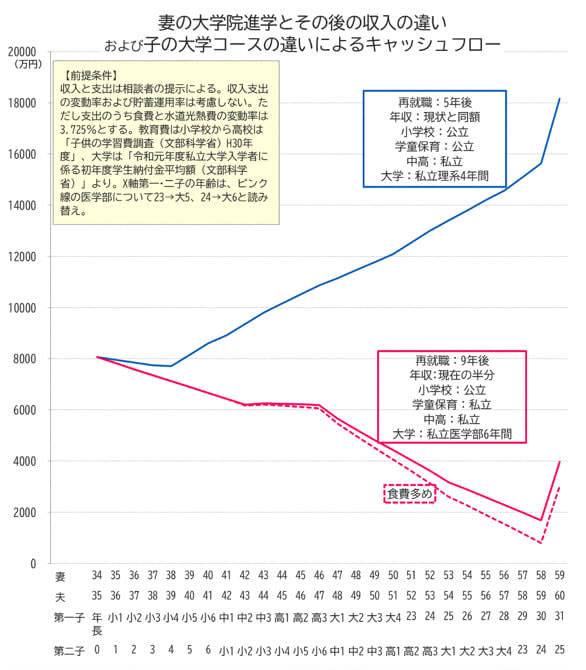

シミュレーションの結果、一見将来は安泰だけれども

相談者は、教育贈与信託のお金が3,000万円あり、それを含めて預貯金は5,050万円。そのほかの投資額が3,000万円あることから、資産額としては十分多めと言っていいでしょう。住宅ローンの残債4,100万円を差し引いても、実質資産はプラスです。

パッと見る限り、将来も安泰に思えてしまいそうです。

ところが、相談者が大学院進学によって現在の収入を失う期間が生じ、その収入額を取り戻せないとなると話はだいぶ変わります。

青い線は、収入多めで支出少なめのパターンです。相談者が5年後に再就職できて現在と同じ収入を得られ、子どもの学童保育所は公立、大学は私立理系の平均額を負担するとしたケースです。相談者の収入が無い間は金融資産残高が微減するものの、再就職後は右肩上がり。試算期間は相談者59歳までで相談者の退職金予定額を含んでいないにもかかわらず金融資産残高1億8,000万円超ですから、投資で大きな失敗でもしない限り資金的な問題はないと言えるでしょう。

相談者の収入次第で、家計は青信号にも黄色信号にも

一方、ピンク線は右肩下がりが長く続きます。収入少なめで支出多めのパターンで、金融資産残高は、夫の退職金が入る前年である24年後に1,600万円台となってしまいます。理由は、相談者の再就職による収入を現在の半分と見積もり、再就職が遅くなったことによって教育訓練給付金は50%の受給となるなど収入が少ないことに加え、子どもの教育費は学童保育所が私立で、大学は私立医学部6年間という設定だからです。

食費多めのピンク破線では24年後の金融資産残高は700万円台になってしまいますから、

支出情報になかった自動車を1~2回買い替えたり、ちょっとした住宅リフォームをしたら赤字に転落してしまうでしょう。子ども2人が医学部専門の予備校に通ったり、浪人したりしても同様です。

教育を優先するならば、再就職後も現在の半分以上の収入が必要

つまり、相談者が子ども2人の医学部進学または同等の教育費負担を最優先するのであれば、自身の大学院修了の後は速やかに再就職をして、しかも、少なくとも現在の半分以上の収入を得る必要があるということになります。

相談者自身の人生にとっては大切なリカレント教育で、大学院進学をあきらめる必要はありません。ただ、将来の支出に見合った収入を得る必要性について、もう一歩理解を深め、実現できる具体的な計画を立てるようにしましょう。