読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、28歳、会社員の女性。あと4年半で資産を5,000万円貯めて夫婦揃ってセミリタイア(サイドFIRE)を目指したいという相談者。子どもを2人希望していますが、子どもを授かってもプラン通りにFIREできるでしょうか? FPの秋山芳生氏がお答えします。

4年半後に夫婦でサイドFIREをしたいのですが、もし子どもが2人出来ても達成できるでしょうか?

夫婦仲が非常に良く、もっと自由な2人の時間を増やしていきたいと考えています。そこで4年半後、夫35歳、妻33歳のときに2人で会社員を辞めて、サイドFIREをしたいと計画しています。資産は5,000万円貯める予定です。

2019年に結婚、それまでお互い最低限の貯金しかしていませんでしたが、2020年1月に資産1,000万円を達成、2021年10月で1,600万円まで来ました。このままのペースで資産を増やせば実現可能でしょうか?

現在子どもがいませんが、この4年半の間に2人子どもが欲しいと考えています。そうなると気がかりなのはサイドFIRE後の教育資金です。

現在は資産のほとんどを3倍レバレッジの米国インデックスにつみたて投資しています。その他、つみたてNISA、iDeco、ふるさと納税、医療費控除など、できる限りの節税策はフルで活用しています。

妻に奨学金返済はありますが、一種のため無利子であり、サイドFIREまでには完済予定です。

サイドFIRE後は、投資の利益(年200万円予想)と最低限の仕事で過ごしたいです。現状は副業のスキルを高めており、月5万円はコンスタントに稼げるようになりました。現在一番大きな支出は家賃ですが、会社員を辞めれば地方に移住するなりでぐっと抑えるつもりです。

教育費は、収入が下がれば無償化などの恩恵を受けられると思っていますが、無謀でしょうか。何かアドバイスいただけると幸いです。

【相談者プロフィール】

・女性、28歳、会社員

・夫、30歳、会社員

・住居の形態:賃貸(東京都)

・毎月の世帯の手取り金額:70万円(妻副業含む:35万円、夫35万円)

・年間の世帯の手取りボーナス額:300万円(妻160万円、夫140万円)

・毎月の世帯の支出の目安:45万円

【毎月の支出の内訳】

・住居費:17万4,000円

・食費:6万円(外食含む)

・水道光熱費:2万円

・教育費:1万2,000円

・保険料:2,000円

・通信費:1万円

・お小遣い:12万円

・その他:5万円

【資産状況】

・毎月の貯蓄額:10万円

・ボーナスからの年間貯蓄額:280万円

・現在の貯金総額(投資分は含まない):150万円

・現在の投資総額:1,450万円

・現在の負債総額:100万円(妻奨学金)

・産休と育休を子どもが1歳まで利用

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼FP YouTuberの秋山芳生です。今回のご相談者様は、夫30歳、妻28歳の共働きのご夫婦。月の手取りで70万円に加え、年間300万円のボーナスがあるので、収入はかなり高い状態です。夫婦の自由な時間を増やしてFIRE(Financial Independence, Retire Early)を実践してみたいとのことですが、今後の人生設計も含めて達成可能かを一緒に考えていきたいと思います。

FIREにもいろんな種類がある

FIREは、経済的に自由になり早期退職するという米国のミレニアム世代から始まったムーブメントです。ひとくちにFIREといっても、倹約して生活費を抑えた状態で最低限の収入の中で生活するスタンスもあれば、Fat FIREと呼ばれるリッチな生活のままFIREしている状態もあります。ご相談者様が目指すサイドFIREは、副業など個人のやりがいを感じながら無理なく働くことを取り入れたFIREを指します。サイドFIREのSサイドは「Side hustle=副業」を由来にしています。本業とは別に副業することで収入をあげて資産を築き、資産を運用しながら取り崩すことと、退職後も副業を続けることで経済的にも精神的にも自由な状態をつくるイメージです。

想定のプランだと40歳前に破綻してしまう!?

それでは、現状の収支を元に複数のライフプランを組んでみます。不確定要素も多いので、一般的な選択肢を選んでいきたいと思います。

(前提条件)

・第一子が2年後、第二子が4年後に生まれる 一人につき3万円/月生活費が増える

・5年後には賃料10万円に変更。10年おきに引越し費用が50万円かかる

・年金は現在支給の7掛けで計算

・65歳以降の生活費は現状の7掛け

・住宅費は4年半後から地方に移住し、10万円/月とする。移住費用は100万円

・子どもは小中高と公立、大学は私立文系(一人暮らし)

高校受験30万円、大学受験50万円の塾代が発生する

・老後の介護費用は一人500万円を想定

・インフレ率は年に0.75%ずつ上昇

・運用は株式の平均7%の期待値で運用し65歳以降は1.5%で運用

お子さんが産まれた直後からSide FIRE状態になり、月に10万円の収入ではすぐに資産を取り崩してご主人が40歳前に破綻してしまいます。現在年間で320万円の貯蓄ペースなので、目標の5,000万円に到達するには11年かかってしまいます。その上でお子さんが生まれるとなると、産休・育休で収入が少なくなるので、更に5,000万円達成は遠のくと思われます。

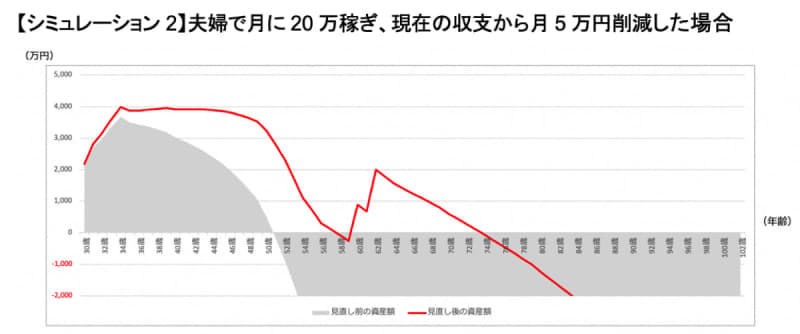

夫婦で月に20万稼ぎ、現在の収支から月5万円削減したらどうなる?

この状態から脱却するには、収入を増やすことと支出を抑えることが重要です。

仮に、夫婦で月に20万円(一人10万円)の収入が得られるようになり、現在の支出から月に5万円削減できたらどうなるか見ていきたいと思います。

改善によって破綻の時期が若干長引きますが、家賃を下げるために田舎に引っ越しているのでお子さんが大学時代に一人暮らしをすることを想定すると二人の大学期間が重なっている時期に資産ショートしてしまいそうです。また、その後も74歳で老後破綻となってしまいます。

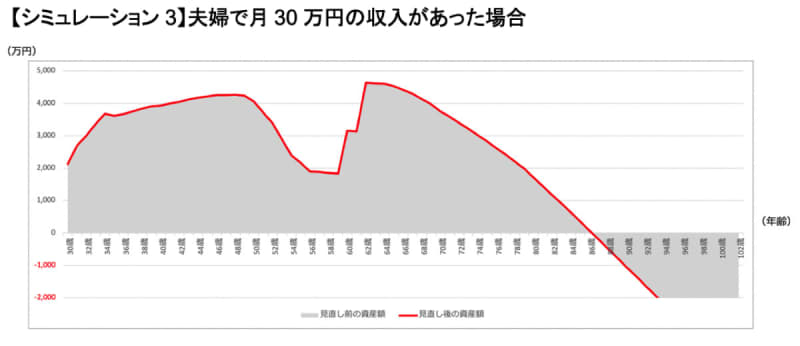

夫婦で月30万の収入が会った場合は?

収入がそれぞれ15万円、夫婦で30万円の手取りがあった場合はどうなるでしょうか。

86歳まで資産が保つことになりました。

さらに毎月1万円の支出改善を行うと

ここから支出を毎月1万円改善し投資に回すと、99歳まで資産が保つことになりました。

FIRE状態は人それぞれ

FIREは、働いてはいけない訳ではなく、「働かなくても良い自由を手に入れること」を差します。つまり、「働きたければ働けばいい」のですからFIRE状態であるかどうかを決めるのは本人次第で、経済的に自由であることと、労働にしばられなくてもある程度の生活ができることが達成できていればFIREと呼べると思います。

そして、本当に好きなことを仕事にしていれば働くこと自体が苦痛ではなくなります。楽しみながらやりがいのある仕事を選び、生活していくだけの収入を得られれば十分にSide FIREしていると言えるのではないでしょうか。

また、「一定期間働き、リタイアして自由な生活をおくり、また働く」ということも今後の世の中では許容されてくるはずです。「一度FIREしてから、タイミングをみて再就職する」ことも選択肢になるでしょう。このような生き方をするためには、常に自分をアップデートして、フレキシブルに学び、自己成長させ続けていることが重要と思います。

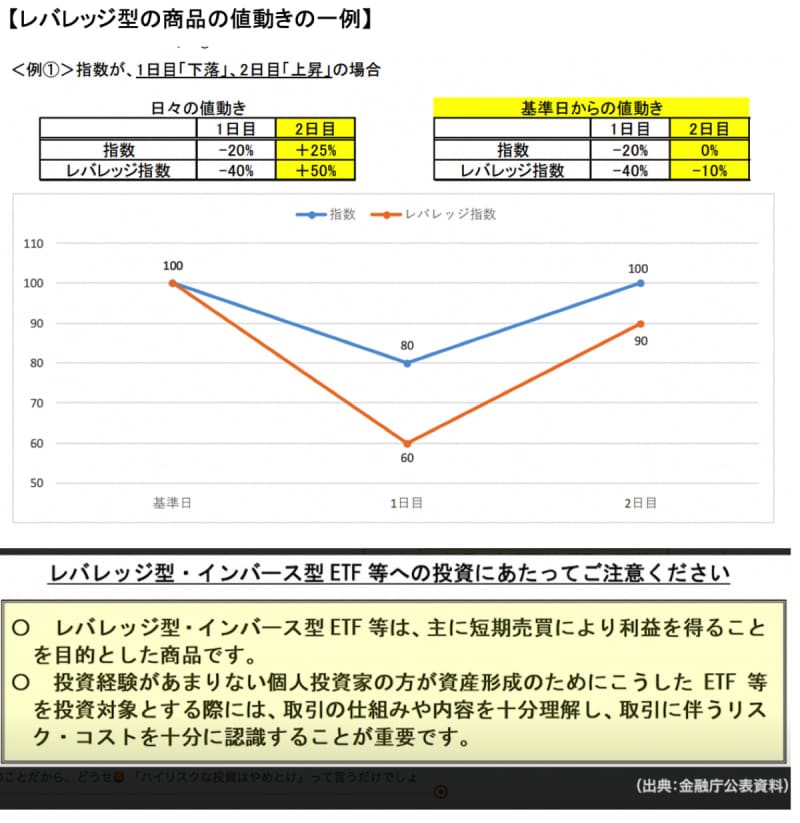

レバレッジ型ETFなどの投資商品には注意を

FIREは運用資産を取り崩しながら生活していくことも前提の一つになります。現在の投資商品は「3倍レバレッジの米国インデックス」とありますが、こちらは長期投資には向いていないので注意が必要でしょう。2021年6月30日の金融庁のレポートでは「レバレッジ型・インバース型 ETF 等への投資にあたってご注意ください」と注意を促しています。

レバレッジが3倍の場合は1日の値動きでは3倍になるように設計されていますが、長期で3倍になるわけではありません。

一定のレンジ(範囲)で値動きをする「ボックス相場」など、下げの要因を加味すると、増えるはずの資産が大きく減ってしまう可能性もあります。例えば市場が短期に30%暴落する局面もありえます。その場合は約3倍の損が出るので、元本が極端に小さくなます。回復局面も原資が小さくなっているので、増え方が少なくなってしまうことがあります。場合によっては、通常のETF(上場投資信託)が利益を上げている横で損失が出ていることもあります。

また、ETFの特徴として信託報酬が安いことがあげられますが、レバレッジ型のETFは信託報酬が0.8%前後と、通常のインデックス型のETFと比べて、かなり手数料が割高なことも注意が必要です。

資産形成は短期目線にたつと、リスクが大幅に増えることになります。FIREを考えるのであれば、レバレッジのない長期的なインデックス投資を中心に考えられると良いと思います。

以上、参考になれば幸いです。