読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、44歳、パートの女性。夫がワンルームマンション投資を始めようとしていますが、本当に利益が出るのか不安だといいます。ワンルームマンション投資で押さえておきたい基礎知識や、注意点などについて、FPの横田健一氏がお答えします。

夫がワンルームマンション投資をはじめる予定ですが、不安です。

首都圏の新築マンションで電話での勧誘に夫が魅力を感じ、話を進めてきました。管理会社や施行会社、マンション自体の価値等もよく調べてはいるのですが、新築で、ローン2,950万円と価格が高いこと、急な決定で自己資金が30万円と少ないこともあり、利益を出すまでには時間もかかり、利益を出せるかどうかも空室等により分からないと思います。

もともと、iDeCo、NISAを使い、緊急時以外の資産は投資割合を増やしていたので、さらに大きな割合で不動産を資産として持つべきなのか……私は疑問です。

夫は、「リスクは投資信託等と比べても大きくないし、リスクを全くとらないと資産は増やせない」と頑なで、自分1人でも話を進めると、最近は相談してくれなくなってしまいました。アドバイス頂けると幸いです。

【相談者プロフィール】

・相談者:女性、44歳、パート

・夫:45歳、会社員

・子ども:2人(7歳、9歳)

・住居の形態:持ち家(戸建て・東京都)

・毎月の世帯の手取り金額:65万円

・年間の世帯の手取りボーナス額:110万円

・毎月の世帯の支出の目安:41万円

【毎月の支出の内訳】

・食費:7万円

・水道光熱費:3万円

・教育費:10万円

・保険料:1万円

・通信費:1万5,000円

・車両費:4万円

・お小遣い:夫 5万円

・その他:ペット 5,000円、衣類日用品2万円、娯楽2万円、交際費1万円、税金4万円

【資産状況】

・毎月の貯蓄額:5万円

・ボーナスからの年間貯蓄額:0円

・現在の貯金総額(投資分は含まない):1,000万円

・現在の投資総額:2,000万円、払込済みドル建て終身保険 600万円、払込済み学資保険500万円

・現在の負債総額:0円

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

夫が新築ワンルームマンション投資を始める予定だが、いろいろご不安に感じられている、というご相談ですね。

ワンルームマンションなどの不動産に投資するという行為は、家賃収入を得るという明確なリターンがある投資方法の1つですから、投資としては比較的シンプルでわかりやすいものだと思います。しかし、取引する不動産会社は信頼できるのか、不動産取引に関する様々な費用は明確なのか、投資として見た場合のどのくらいのリターンが期待できるのか……など、誰もが手軽に始められるようなやさしい投資というわけでもありません。

今回はワンルームマンション投資を始める際に、ぜひとも確認していただきたいポイントに絞って説明します。

投資の目的を明確に!節税目的が第一というならNG

まずご確認いただきたいポイントは、現在検討されているワンルームマンション投資の目的です。家賃収入を得ることで資産形成を行うためでしょうか? それとも給与所得の所得税の節税が目的でしょうか?

最初にお伝えしておきますが、所得税の節税を実現するためには、不動産所得が赤字になるような買い方をする必要があります。つまり、投資を行った結果、不動産に起因する所得が赤字になってしまうというわけです。

赤字にならないように買うためにはどうすればよいのでしょうか?それは、その物件を安く、つまり低い価格で購入することです。

例えば、3,000万円で売りに出されている物件をそのまま購入すると不動産所得が赤字になる場合、物件は同じでも、価格を低く、例えば2,000万円で購入することができたら不動産所得が黒字になる可能性が高まります。

不動産投資により不動産所得が黒字になると、納める所得税額が増えてしまうことになりますが、同じ物件を1,000万円も安く買うことができたのであれば、その所得税は喜んで払ってもよいのではないかと思います。

その新築ワンルームマンション投資の「実質利回り」は何%ですか?

節税が目的ではなく、あくまで投資が目的だとして、その物件の利回りは何%でしょうか?それは「表面利回り」でしょうか? それとも「実質利回り」でしょうか?

現在はゼロ金利、マイナス金利の時代ですが、定期預金などを選ぶ時はできるだけ高い金利のものを選ばれるかと思います。また、iDeCoやつみたてNISAで投資するような、株式を対象とした投資信託の場合、一般的に期待利回りは4~5%などと言われます。

現在検討されている新築ワンルームマンションの「実質利回り」、つまり必要経費等を差し引いた後の実質的な手取りベースの利回りをまず確認していただければと思います。

利回りの計算方法

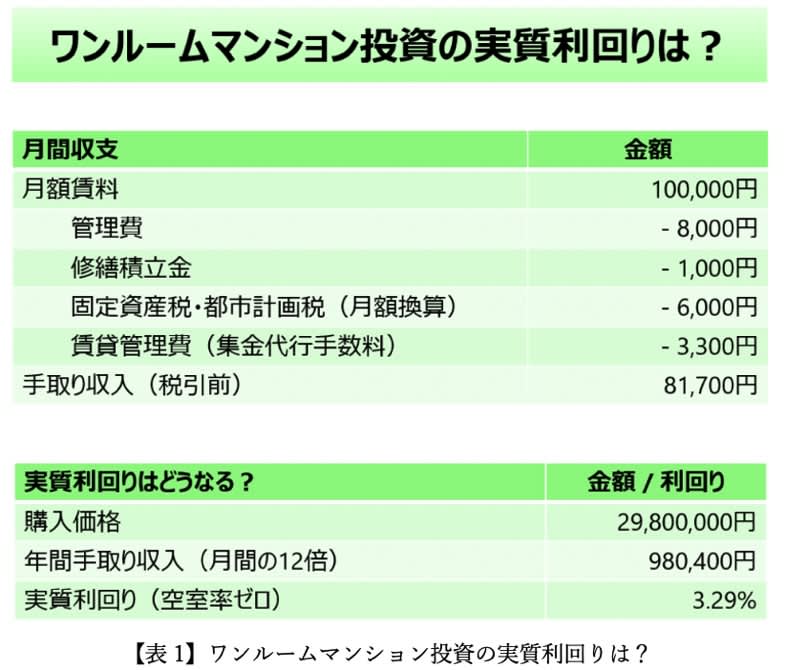

検討されている物件について、家賃や管理費・修繕積立金などの情報がありませんので、ここでは1つの例として次のような前提で実質利回りの計算方法をご説明させていただきます。

入居者から得られる家賃が10万円、建物を管理するための管理費が8,000円、将来の物件修繕に向けて積み立てていく修繕積立金が1,000円、固定資産税・都市計画税が6,000円(年間7万2,000円)、そして入居者からのクレーム対応や退去時の募集などを行ってもらう賃貸管理費が3,300円だったとします(すべて月額)。

すると、上の表のように、大家さんである投資家の方の手元には差し引き8万1,700円が入ることになります。12カ月分では、98万400円となりますから、物件価格で単純に割り算すると、実質利回りは3.29%となります。これはあくまで購入時の条件をもとに計算した利回りとなります。

利回りが下がる可能性も視野に入れて

この前提では空室がゼロとしていますが、新築物件といえどもいつかは退去が発生し、どこかのタイミングで1カ月や2カ月など空室となる期間があるはずです。また、5年、10年と時間が経過すると新築時と同じ家賃水準を維持するのは難しくなっていきますから、そもそもの月額賃料は下がっていきます。そうすると、徐々に利回りは下がっていく可能性が高いと言えます。

まずは現在検討中の物件について、実質利回りをしっかり確認してみていただければと思います。

なお、一般的に家賃から管理費などのコストを引かず、単純に家賃を12倍して物件価格で割った利回りは、「表面利回り」と呼ばれています。上の例ですと、10万円×12=120万円を2,980万円で割って4.0%となります。

ローンはどのような条件でしょうか?

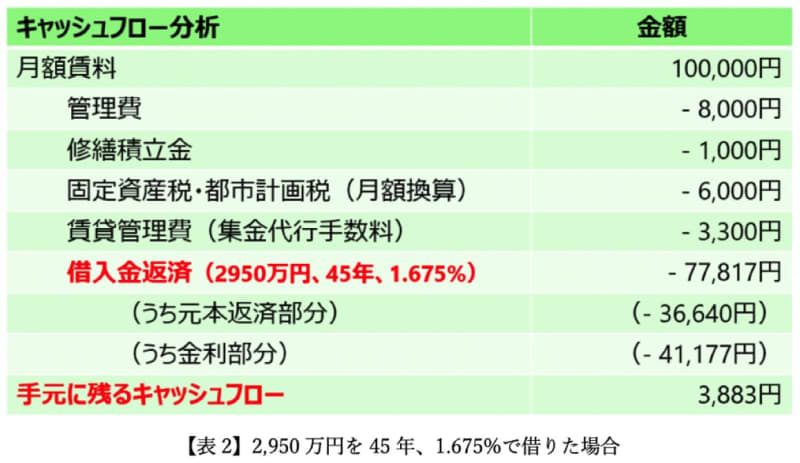

ローンは2,950万円ということですが、返済期間や借入金利はどのような条件でしょうか。例えば、2,950万円を45年、1.675%で借りた場合で毎月の返済金額を計算すると、7万7,817円となります。

すでに確認したように、毎月の家賃収入で経費を払った後に残るお金は8万1,700円ですから、そこからローンを返済して最終的に手元に残るお金は月額3,883円となります。次の【表2】を御覧ください。

現在ご主人様は45歳ということですから、ローン返済が完了するのは90歳時点です。それ以降はローン返済がありませんので、家賃収入が手元に残るようになりますが、タイミングとして遅いのではないかと思います。

ローン期間を短くしてシミュレーションしてみる

そこで、借入期間45年を35年に変更して(それでもあまり変わりませんが)計算してみましょう。

すると、毎月の返済額が9万2,875円に上昇するため、毎月7,875円の持ち出しとなってしまいます。毎月追加でお金を払い続ける必要があるわけです。

毎月7,875円を追加で支払い続ければ、ご主人様が80歳の時点でローン返済が完了します。その後は家賃収入をもとに老後の生活費として使っていくのか、その時点で売却してまとまったお金を得るのか、いくつか選択肢があります。

ただ、いずれにしても、しっかりと考えていただきたいのは、何のために投資を行うのか、ということです。

お金は生きているうちしか使えません。よりたくさんのお金を得て使うために投資をして増やしていくというのであれば、人生の何歳くらいの時に使うために投資をしていくのか、iDeCoやNISA、そして不動産投資も含めて、ライフプランとマネープランを一体的に検討していくことが大切です。

新築ワンルームマンション投資で注意すべきこと

最後に簡単ですが、新築ワンルームマンション投資特有のリスクについて少しコメントさせていただきます。

●中古ワンルームマンションと比べると物件価格が割高であることが多いため、実質利回りをしっかり確認しましょう。長期的な空室率や家賃の下落率も考慮することが大切です。

●新築時は修繕積立金が低めに設定されていることが多いため、将来的に引き上げられる前提で長期的な収支予測を立てましょう。

●投資した資金の回収タイミングはローン完済後なのか、途中の段階で売却を想定されるかで変わってきます。経年により物件価格は一般的に下落していきますが、その価格変動リスクは中古に比べて新築の方が高くなります。

新築ワンルームマンションが一概に悪いとは思いませんが、投資として考えた場合にはあまり利益が得られない可能性が高いと考えています。ぜひしっかりと検討した上で、決定していただければと思います。

今回のポイントをまとめると…

以上、ポイントをまとめますと以下のようになります。

●投資の基本はリターンを得ることです。節税目的と言われ割高に買ったりしないようにしましょう。

●今回の投資から得られるリターンが実質利回りで何%か確認しましょう。

●投資する物件を、人生のどの段階で使っていくか、活用していくか、ライフプランと合わせて考えていきましょう。

●新築ワンルームマンション特有の注意事項を確認しておきましょう。

ご参考としていただけましたら幸いです。