読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、自営業の59歳独身女性。老後資金は2,200万円、年金は月額6万円という相談者。老後資金を増やしたいといいますが、今からでも打てる対策はあるのでしょうか。また、どれくらい老後資金を増やすことができるでしょうか? FPの秋山芳生氏がお答えします。

まもなく60歳の独身自営業です。現在、老後資金は現金で1,900万円と、投資で約300万円ほど貯めることができましたが、公的年金は65歳から年72万2,145円、月6万円ほどと、心もとない金額です。これでは老後の備えとして十分ではありませんよね? 少しでも老後資金を増やすためには今から何をすればよいでしょうか。投資もしたほうがよいでしょうか?

【相談者プロフィール】

・相談者:女性、59歳、自営業、独身

・住居の形態: 持ち家(マンション、関東地方、一人暮らし)

・毎月の世帯の手取り金額:28万円

・ボーナス:なし

・毎月の世帯の支出の目安:28万8,000円

【毎月の支出の内訳】

・住居費:2万1,000円

・食費: 4万1,000円

・水道光熱費:1万2,000円

・教育費:2万円

・保険料:5,000円

・通信費:5,000円

・お小遣い:3万円

・その他: 15万4,000円

【資産状況】

・毎月の貯蓄額:8万円

・現在の貯金総額(投資分は含まない):1,900万円

・現在の投資総額:294万円

・現在の負債総額:0円

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼FP YouTuberの秋山芳生です。今回は、自営業の59歳独身の方からのご相談です。自営業の場合は厚生年金がないため、会社員や公務員の方と比べると老後の年金収入は少なくなってしまいます。一方で定年もないため、元気で働けるうちは収入を確保することが可能です。60歳近い自営業の方が、支出の削減、収入強化、年金強化、資産運用を通じて、どのような老後設計をすればいいかを一緒に考えたいと思います。

「その他」の支出に含まれる費目を把握しましょう

それでは、まず家計と資産の状態を把握していきます。

28万円の収入に対して支出は28万8,000円なので、これだけを見ると赤字状態のように思われます。しかし、総資産が2,000万円以上あることから「その他」の15万4,000円の中に8万円の貯蓄が含まれるものとして考えていきます。

そして、15万4,000円から貯蓄の8万円を引いた7万4,000円から「日用品、衣服美容、医療、交際費」などを支払っている場合は、内訳を把握して使いすぎているポイントを「見える化」するとよいでしょう。もし、自営業の経費も含まれているようでしたら、事業の支出と個人の支出は切り分けて考えることが肝要です。

住宅は購入済みとのことですが、毎月2万1,000円住宅にかかっているのは、マンションの管理費や修繕積立金、年間にかかる固定資産税が含まれているものとして考えます。管理費や修繕積立金は、建物の老朽化によって今後増えていくことがあるので注意が必要です。

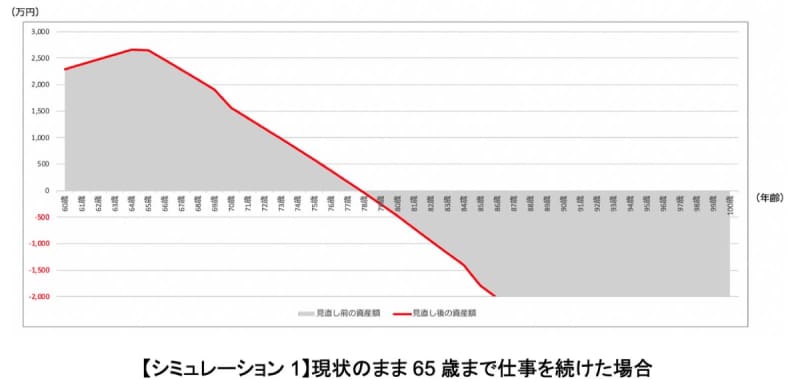

シミュレーションの結果、いつまで資金はもつ?

それでは、以下の条件で今後の資産推移をシミュレーションしていきます。

【シミュレーション条件】

・65歳でいったん仕事を終えて、年金を受け取る

・年金は年72万2,145円支給されるが、税金や社会保険料が引かれ、手取りは9割とする

・管理費や修繕費は10年で20%増加する

・「その他」に計上された15万4,000円のうち、8万円は貯蓄にまわしており、7万4,000円を「その他」支出とする

・10年後25年後に、修繕積立金とは別に室内の修繕が150万円発生する

・投資は利回り3%で計算する

・老後の生活費も現状のままとする

・介護費用として80歳以降で500万円が発生する

・インフレ率は0.75%とする

この条件でのシミュレーション結果では、残念ながら労働収入がなくなり、収支のバランスが崩れると資産が減り続け78歳時点で資金ショートしてしまいますので、対策が必要です。

打てる対策は4つ

先述の通り、老後資金の対策として打てる手は、

1)支出を減らす 2)収入を増やす 3)年金を増やす 4)資産運用する

の4つになります。ただし、4)の資産運用については、年齢的に資産形成期を過ぎているので、取れるリスク許容度を見極めることが重要です。

支出削減でどの程度資産の延命が可能?

まず、1)の「支出を減らす」ポイントを確認していきたいと思います。

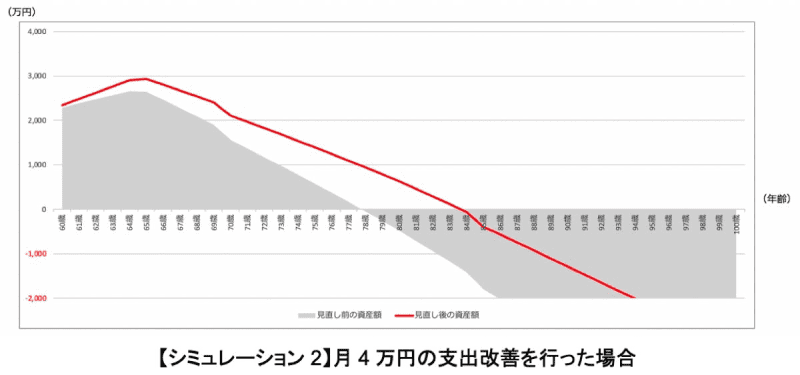

食費4万1,000円は、一人暮らしにしては高いと思います。外食が多いのかもしれませんが、自炊の習慣をつくることで3万円以下も目指すことは可能です。ここに1万円の支出改善ポイントがあると考えていただければと思います。

保険料の5,000円については、医療保険と思われますが、資産が2,000万円あることから解約しても問題ないでしょう。教育費の2万円や、お小遣いの3万円はコントロール可能な支出だと思いますので、将来のシミュレーションを考えた上で、適正な額に減らしていくとよいと思います。例えば、食費・保険・教育費、お小遣いで4万円の支出改善ができるとすると以下のような推移になります。

それでも84歳で資金ショートしてしまいますが、6年以上資産寿命が延びたことになります。

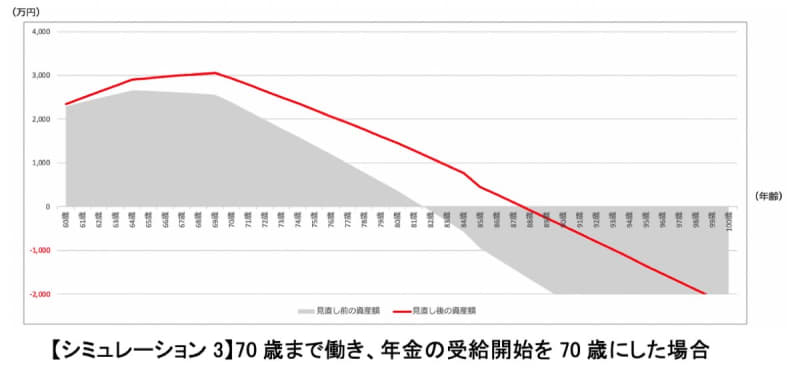

70歳まで働いた場合は?

2)の「収入を増やす」には、1か月あたりの収入額を増やす方法と、働く期間を延ばすことで生涯賃金を上げる方法の2通りがあります。自営業なので定年がないことから、働く期間を延ばすほうが実現可能性が高いと思います。

仮に70歳まで働く期間を伸ばした場合を見ていきましょう。この場合は、3)の「年金を増やすこと」も同時に考え、年金の受け取りを70歳まで繰り下げる(遅くする)ことも合わせて反映しています。

年金は、65歳以降1か月受け取りを繰り下げると0.7%ずつ支給額が増えていきます。つまり70歳まで5年間(60か月)受け取り遅らせれば、65歳で受け取りはじめた場合と比べて1か月あたりの支給額を142%まで増やすことができます。

今から資産運用をするならiDeCoで

4)の「資産運用」は、年齢に応じリスク許容度も低くなっており、無理な投資は禁物です。そこで、現在持っている1,900万円の現金をキープしながら、収入がある期間は毎月8万円の現金貯蓄からiDeCo(個人型確定拠出年金)などの税制優遇制度に資産を振り分けてみるのはいかがでしょうか?

iDeCoであれば、掛け金に対して全額が所得控除を受けられるので、節税対策として所得税や住民税が戻ってきます。ざっくり、5万円を掛け金にすれば、年間60万円の掛け金に対して、所得税5%住民税10%ほどが戻ってくることになりますので、節税効果として年に9万円ほどになります。税金の還付は申請すれば確実に戻ってくるので、やらない手はないでしょう。

また、2022年5月よりiDeCo(個人型確定拠出年金)の拠出可能期間が実質65歳まで引き上げられます。これは国民年金を支払っている人であれば誰でも期間を延長することができます。

iDeCoで運用する際の注意点

しかし、iDeCoは口座維持手数料という名目で毎月170円ほどが金融機関に徴収されてしまいますので、選択する金融商品は「元本保障型」でまったく運用利回りが狙えないものはもったいないと思います。債券も入れた「4資産均等」や「8資産均等」など、株価変動の影響を分散したもので運用するのも手だと思います。

上記は1,900万円の現金がある前提に立っています。現金比率が高いままにできるのであれば全世界や全米の株式インデックスを購入することも検討できると思います。

その他、国民年金基金や小規模企業共済も、所得控除が受けられますが、あまり増えない上に加入期間が短いと小規模企業共済はデメリットが大きいので今回は検討しなくて良いと思います。

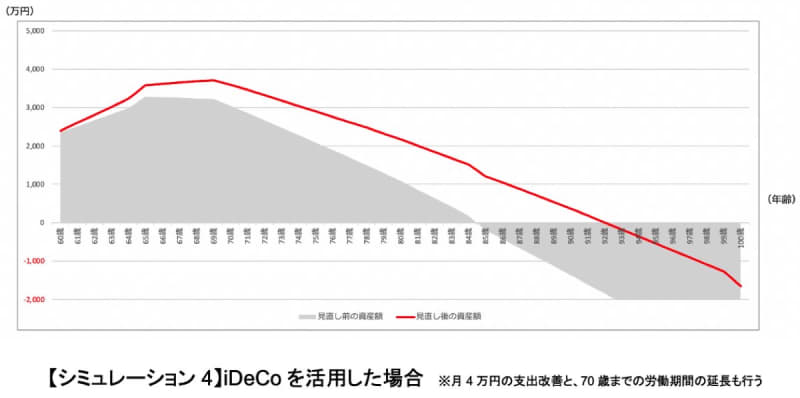

iDeCoを活用した場合のシミュレーションは?

iDeCoで所得控除と運用益3%が得られた場合のシミュレーションは次のようになります。

支出を4万円削減した上で、70歳まで働いて年金の受給を遅らせ、iDeCoを活用した場合は、92歳まで資産寿命を延ばせる可能性が高まります。

さらに就労期間を72歳まで延ばすと?

女性の死亡年齢の最頻値が93歳まで上がってきていることを考慮すると、若干心もとないので、就労期間を72歳まで伸ばし、支出をさらに1万円減らした場合を見ていきたいと思います。

これで98歳まで資産を延命することができました。

病気やけがの場合はさらに別の手が必要になる

上記は、就労期間を伸ばすこと、支出を改善することで、資産寿命を増やせた場合です。病気や怪我で長く働くことができない場合や、支出を減らすのが難しい場合はまた別の手が必要になります。例えば所有しているマンションを引退後に売却し、得たお金で田舎に安い家を買って余剰金を生活費に充てるなどです。

個人事業主の方は、働く期間を長くすることが老後対策の有効な打ち手になるので、健康維持が一番の投資と言えます。その他「支出改善」は、誰でも老後の収支を改善できるポイントになります。この2つを中心に、年金を増やす対策や節税対策、自宅などの資産売却益によっても老後資金をつくる手があることを覚えておきましょう。前提条件が変わっても色々な対策を講じることができるので、柔軟に変化に対応できる心構えを持つことが非常に重要になると思います。以上、参考になれば幸いです。