読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、20代の共働き夫婦。子どもが生まれ、できれば幼稚園から私立に通わせたいという相談者。第2子も希望しており、同様の進路に進ませたいといいますが、住宅を購入し、ローンの負担も増えた現在の家計状況で可能でしょうか? FPの鈴木さや子氏がお答えします。

妻(私)28歳と、夫26歳の共働き夫婦です。

子どもが生まれ、できれば幼稚園から私立に通わせたいのですが、可能でしょうか。夫は会社員で、年収1,000万円ほど(過去2年の実績)。基本給は43万円、出来高で歩合が上乗せされます。

私は教育関係で年収450万円ほどですが、現在育児休業中。2022年4月よりフルタイムで復職予定となります。

第二子についても検討したいですが、第一子を私立に通わせることを優先したいと考えています。また、現在夫婦共にほとんど保険に入っておらず、子どもが生まれたことも考え、どのような種類の保険に、どの程度お金をかけていいのか悩んでいます。さらに、NISAやiDeCoについて調べてはいるのですが、踏ん切りがつかず、始めることができていません。

また、現在は賃貸ですが、2022年完成予定の新築マンションを購入済み。

下記の収入などについては、夫婦共働きの時の金額で記載させていただきました。産休以降、毎月できている貯金額はかなり減ってしまっています。

よろしくお願いします。

【相談者プロフィール】

・相談者:女性、28歳、会社員(育休中、4月復帰予定)

・夫:26歳、会社員、年収1,000万 ・子ども:0歳

・住居の形態:賃貸(東京都)

・毎月の世帯の手取り金額:50万円

・年間の世帯の手取りボーナス額:150万円

・毎月の世帯の支出の目安:35万円

【毎月の支出の内訳】

・住居費:13万2,000円

・食費:7万5,000円

・水道光熱費:2万5,000円

・保険料:5,000円(夫の保険は結婚前より加入していた死亡時2,000万円のもの)

・通信費:1万6,000円

・お小遣い:6万円

・その他:3万7,000円

【資産状況】

・毎月の貯蓄額:15万円

・ボーナスからの年間貯蓄額:100万円

・現在の貯金総額(投資分は含まない):1,000万円

・現在の投資総額:0円

・現在の負債総額:2022年完成予定の新築マンションを購入済み。物件購入額7,680万円、借入額7,170万円(頭金510万円支払済み)、金利0.4%変動、返済期間35年

鈴木:育休中に、今後の教育プランや保険、資産形成について見直しをされるなど、家計とちゃんと向き合っていらっしゃいますね。気になるのは、現在の家賃よりローン返済額がかなり上がること。今後の家計にどう影響するでしょうか。今後の資産残高の動きをチェックしてみましょう。

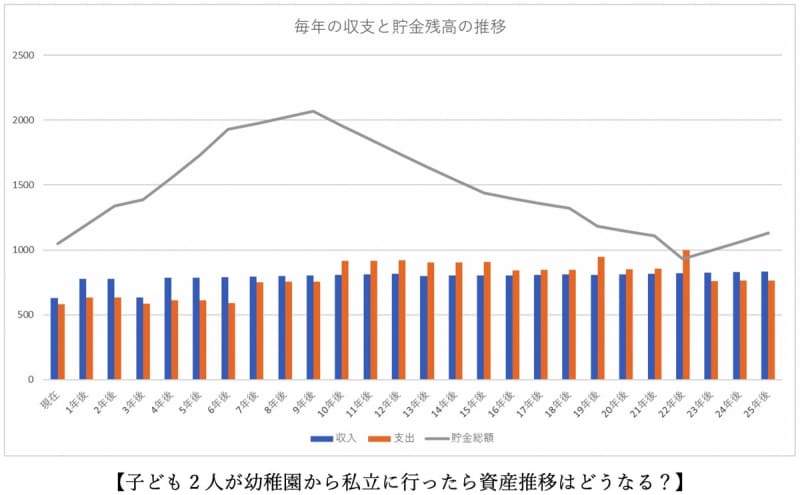

お子様2人が私立進学したら資産はどう推移する?

第2子が3年後に生まれたと仮定し、お子様がお2人とも、ずっと私立の進路を選んだ場合、資産が底をつくことなどがないか、ざっくりではありますが、シミュレーションしてみました。

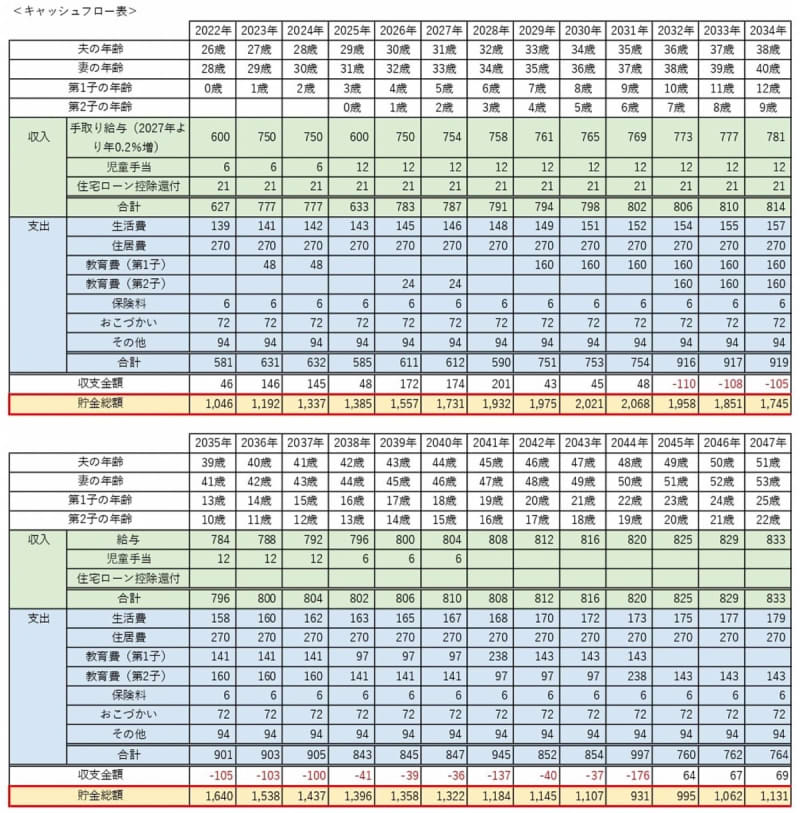

【試算条件】

収入:2022年および、第2子出産時期の手取り世帯年収を600万円と仮定、他は750万円とし、2027年より年0.2%ずつ増収。児童手当は1人あたり年6万円とする

教育費:1歳~2歳保育園 年48万円(第2子は24万円)

3歳以降幼稚園 0円(幼保無償化対象と仮定)

小学校~高校 私立 大学は文系

生活費:年1%ずつ増加

住居費:ローン返済額 月18.3万円 管理費・税金等として年50万円を計上

2022年1月に返済開始と仮定 引っ越し費用や家具費用は計上していない

住宅ローン控除として年21万円を13年間収入に計上

その他の支出:月3.7万円に加え臨時費用として年50万円を計上

第2子が私立小学校に入学する10年後から、第1子が私立大学を卒業する22年後まで、毎年の収支は大幅に赤字となりますが、当初10年間の貯金があるため、資産が底をつきることはありません。第2子が大学を卒業する25年後の資産残高は1,131万円ですが、ご相談者様も夫もまだ53歳、51歳と老後までに多くの時間が残っており、その後の貯金ができれば老後資金については心配ないでしょう。

住宅ローン控除の控除率の変更に注意!

なお、住宅ローン控除は、2021年12月に与党が発表した税制改正大綱によると、2022年入居分より控除率が変わり、現行の1%から0.7%となる予定です。一般の新築住宅や、中古住宅の場合は、年間最大減税額が21万円となるため、試算上は13年間合計で273万円の収入として加算しています。もし新築の認定住宅の場合、年間最大減税額は35万円となり、13年間の合計は420万円となります。ローン控除は、初年度分は確定申告にて還付されますが、2年目からは年末調整で給与に上乗せされて還付されるため、使ってしまわないように意識的に貯金するようにしましょう。

希望の学校の費用でシミュレーションを

ちなみに試算には小学校の受験費用は入っておりません。幼稚園の、早ければ年中から通う受験塾にかかる費用に、年間200万円以上かけるご家庭も少なくありません。また、上記の私立小学生の教育費は、習い事込みで、年間160万円と試算していますので、東京都内の場合もっと高額になる可能性も高いでしょう。行かせたい学校等が決まっているのであれば、下記のキャッシュフロー表を参考に、実際の学費を入れて試算されることをおすすめします。受験塾代や進学する学校によっては、2人目も私立進学させるのは難しいかも知れません。

シミュレーションはあくまで現在の環境が続いた場合

そして、このシミュレーションはあくまで現在の環境が続いた場合です。たとえば、通学の関係で自動車を買うことになったり、食費が高くなったり、ご夫婦のどちらかが減収したりといったことが起こると、結果は大きく変わりますので、状況の変化に応じられるようにしておきたいもの。今のうちにお金の使い道を見直しておきましょう。

見直しができる代表的な項目が通信費です。格安SIMなどを活用すれば、家の通信費も入れて月1万円には落とせるでしょう。また、食費についてはお子様が大きくなってもできるだけ今の金額を保てると良いですね。その他の支出の内容が不明ですが、この試算では年間94万円を旅行など含むその他の支出としていますので、減らせる部分がないか検討してみてください。

子どもの成長とともに保障が下がる収入保障保険に切り替えを

現在は月5,000円の保険料を支払い、夫の死亡保険に入っているとのこと。共働きの場合、妻にも死亡保障があった方が安心です。お子様の成長にしたがい、必要な保障額は下がるため、万が一のことがあった以降、死亡保険金を年金形式で受け取るタイプの収入保障保険がおすすめ。保険料が一般の死亡保険より下がるため、切り替えとともに、ご相談者様も加入されるのがよいのではないでしょうか。

たとえば、ある収入保障保険では、万が一のことがあった以降60歳まで月10万円が保障されるタイプの場合、男性26歳契約で保険料は月額2,000円前後、女性28歳で1,800円前後です。二人とも入っても、5,000円を下回ります。

医療保障については、貯金があることと、お二人とも会社員であり傷病手当金などの公的保障を受けられるため、大きな保障は不要と考えます。一切入らないことに不安がある場合は、医療費が高くなりがちな“がん”のみ保障するがん保険などを検討するのも良いでしょう。

節税につながるiDeCoで老後資金の準備を始めよう

住宅ローン控除が金額的に縮小予定ということもあり、断言はできませんが、控除を受けてもなお節税の余地があると思われます。iDeCoでは、払い込んだ掛金全額分を所得控除できるため、節税しながら老後資金を作ることができる制度です。また、運用で得られる利益に対して税金がかからない点や、受取時にも税制優遇を受けられるメリットがあります。

企業年金がない会社にお勤めの場合、月額2万3,000円まで掛けられ、自分で選んだ金融機関にて定期預金や投資信託で運用をします。金融機関によって口座管理手数料が異なるため、「iDeCoナビ」といった手数料比較ができるサイトを活用し、できるだけコストの低い金融機関を選ぶと良いですね。また、掛金は60歳になるまで引き出すことはできないため、掛け過ぎには注意しましょう。

同じ非課税制度でも、もう少し流動的にお金を引き出したい場合は、つみたてNISAが良いでしょう。年間40万円までの資金を非課税で20年間保有でき、教育費の一部としても活用可能です。

キャッシュフローを参考に、生活費や習い事を調整して

いかがでしたでしょうか。私立進学した場合にかかるお金はご家庭によってさまざまです。どんなに年収が高くても破綻する家庭もありますし、年収がそんなに高くなくても、生活費や習い事費などを抑えることで、私立に通わせ続けている家庭もあります。すでに大きな固定費である住居費が決まっているため、上記のキャッシュフロー表を参考に、生活費や習い事費などをどのくらいにしておけば大丈夫なのか、検討なさってみてくださいね。