読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、大学生のお子さんをもつ50代の夫婦。家賃が月の手取りの3割を超えており、将来は家賃を払えなくなる可能性を心配しています。老後は賃貸のまま家賃の安い家に移るべきか、それとも手頃な中古住宅を購入するべきなのでしょうか? FPの渡邊裕介氏がお答えします。

現在賃貸マンションで暮らしており、収入に対しての賃貸料の割合が大きく、かなり家計を圧迫しています。これまでは貯金でやりくりしていましたが、子どもも大学に入学し、より毎月の不足額が大きくなっています。

今はなんとかなっても、老後の資金など貯める事ができず、その上、いずれ収入が減っていくなかで、住まいをどうするかを早めに対策しないといけないと考えています。

賃貸料を下げて、引越しも考えたいのですが、家族の事情であまり場所を変えることもできにくい状況です。今の賃料を支払うなら、これからでも、中古マンションを購入したほうがいいのか、老後、地方に移るしかないのかなど、自分では答えが出せずにいます。

住居をどうしたらいいのか、老後資金をどうやって貯めていけばいいのか、ご相談できたらと思います。

【プロフィール】

・相談者:50歳、専業主婦または短期パート(母の介護で短時間しか働けない)

・夫:50歳、会社員、手取り月収30万 ・子ども:19歳

・住居の形態:賃貸(関東地方)

・毎月の世帯の手取り金額: 30万円

・年間の世帯の手取りボーナス額:120万円

・毎月の世帯の支出の目安:38万円

【毎月の支出の内訳】

・住居費:11万8,000円

・食費:7万円

・水道光熱費:2万7,000円

・教育費:3万5,000円

・保険料:1万6,000円

・通信費:1万8,000円

・車両費:2万2,000円

・お小遣い:2万6,000円

・その他:4万8,000円

【資産状況】

・毎月の貯蓄額:2万円

・現在の貯金総額(投資分は含まない):500万円

・現在の負債総額:90万円

・ボーナスからの年間貯蓄額:10万円

・老後資金:年金夫17万円、妻7万円、退職金はありだが金額不明

・子ども第二種貸与奨学金:8万円/月(受給中、できれば自分達が返したい)

渡邊:こんにちは、ファイナンシャルプランナーの渡邊です。老後資金準備を踏まえた住宅購入のご相談です。現在、大学生のお子さまを抱えており、教育費負担が重いなかで、今後の住居を賃貸のままでいくのか、購入したほうがいいのか、またどのように老後資金準備をしていけばいいのか、一つずつ整理して考えていきましょう。

現在不安なことの優先順位をつける

まず、今現在不安なこと、気になっていることを整理してみましょう。

〇収入に対して賃貸料の割合が大きく家計を圧迫している。

〇いずれ収入が減少していく中で、今後の住まいをどうすればいいのか。

〇老後資金を貯めることができていない。

〇子どもの奨学金の返済をしてあげたい。

それぞれの優先順位はいかがでしょうか。ご自身の老後の生活費を抑えてでも子どもの奨学金の返済を優先したい方もいれば、ご自身の老後生活費をしっかりと確保した上で、最悪子どもの奨学金の返済はしょうがないと考える方もいるでしょう。現実的なプランニングをするのであれば、そこをしっかりと決める必要があります。

現在の賃貸のままリタイア後も暮らすのは難しい?

今回は、まずしっかりご自身の老後生活費を確保することを優先するとして考えていきます。では、老後に向けてどれくらい準備が必要なのでしょうか。

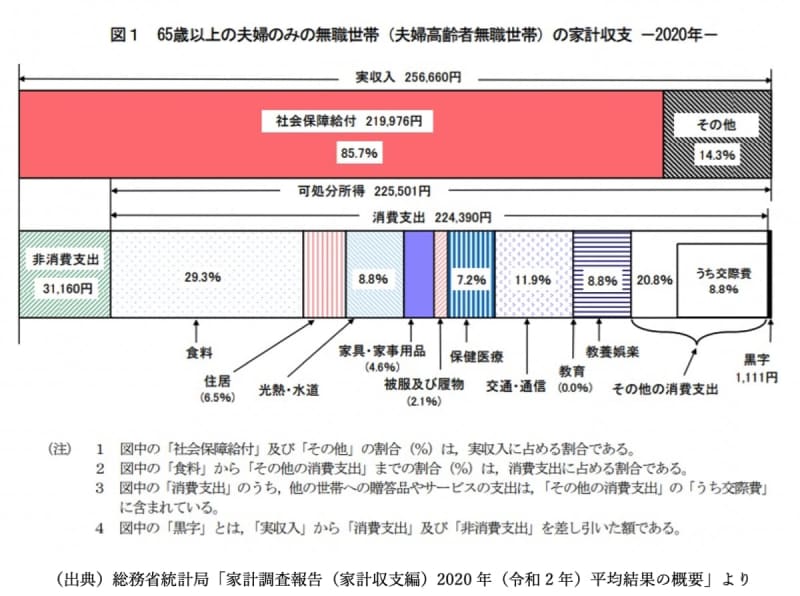

ご相談者の65歳以降の年金収入については、ご夫婦で24万円/月とのことです。【図1】の平均値から考えると、65歳以降で最低限生活するのに必要な生活費は約25万5,000円/月となるので、年金収入だけでは1万5,000円/月足りない計算となります。また、こちらのデータには、住居費も含まれていますが、賃貸と持ち家の方がいる平均のため、月額1万5,000円程度とかなり少ない金額となっているため、実際はご自身に置き換えて考える必要があります。

普段の生活費以外にも、それぞれのライフプランによって、備えておくべき費用もあります。医療費や介護費用、持家の場合はリフォーム費用などです。

こう考えると、今の賃貸のままリタイア後も生活を続けるのは少し難しそうです。対策としては、2つです。

1)賃料を下げてリタイアに向けて貯蓄をしながら生活をする

2)65歳までに完済できる物件を購入して、リタイア後の住居費負担を軽減する

1)賃料を下げてリタイアに向けて貯蓄をしながら生活する

65歳以降に必要な生活費について試算してみましょう。仮に65歳以降の住居費を今よりの家賃を抑えて7万円/月程度と考えると、先述の平均生活費に5.5万円程度上乗せされる計算になるため、ご相談者の年金収入との差額が7万円になります。仮に月額7万円を65歳から90歳までの25年間取り崩すとすると、

7万円/月×12カ月×25年=2,100万円

となり、65歳までに約2,100万円貯蓄する必要があるということになります。

現状、お子さまが大学に通学中の年間貯蓄が34万円/年です。現行家賃が11万8,000円なので住み替えにより約4万8,000円/月下げられれば、年間約90万円の貯蓄ができます。大学卒業まで3年間あるので、約270万円貯蓄できる計算になります。大学卒業後の53歳から65歳までの12年間で約1,830万円を貯蓄すると考えると、年間150万円の貯蓄が必要となります。奨学金の返済も行おうと考えると、それに合わせて生活費を落とす必要があります。

2)65歳までに完済できる物件を購入して、リタイア後の住居費負担を軽減する

では、購入する場合を考えてみましょう。

65歳以降に住宅ローンが残っていると返済が厳しいので、今からリタイアまでの15年で完済できる額でローンを組む必要があります。仮に、現状の家賃負担に金額を合わせて考えます。

借入金額:1,800万円 金利:変動0.45% 期間:15年 月々返済額:10万3,431円

管理費などを考慮すると、上記金額が目安になってきます。

もし1,800万円くらいの中古マンションがあれば、今の家賃と変わらず購入が可能です。この場合、65歳以降はローン負担がなくなりますが、管理費やリフォーム費用は考えておく必要があります。

中古マンションを購入したほうが将来の負担を軽減できそう

今回、2つのパターンを考えてみましたが、長生きすることを考えると、中古マンションを購入したほうが、将来の負担を軽減することができそうです。管理費負担やリフォーム費用の準備をしっかりと行うことができれば、安心した老後の生活が可能だと思われます。

なお、子どもの奨学金の返済をどのようにするかによっても計画が変わってきます。お母様の介護の状況や、ご相談者がパートが可能かによっても打てる対策は変わってきますので、随時修正を行いながら、その時の最適な対策を考えていくことが重要です。

ご自身の今の生活や老後の生活費を抑えてでも奨学金返済を行うのかなど、優先順位を考えた上で、それに合わせたシミュレーションを作成しましょう。