読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、44歳会社員の女性。50歳の夫と正社員で共働きで世帯年収は1,700万円ほどありますが、以前は扶養内で働いていたため、貯金が少なく、2人の子どもの学費と老後資金が足りるか心配されています。プロの意見は? FPの宮里惠子氏がお答えします。

子どもの大学資金を借りるべきでしょうか。

高校2年生と中学3年生の子どもがおり、大学費用の準備が差し迫っていますが、私たちは世帯年収から比べると貯金額が少なく、どうやって準備したらよいか悩んでいます。老後資金も足りるかどうか心配です。

現在。夫の年収は1,000万円ほど、私は年収700万円ほどありますが、貯金は400万円、投資総額は330万円です。また、住宅ローン残債が800万円ほどあります。

私が正社員として勤務を再開したのは6年ほど前からで、それまでは扶養内でフリーランスでしたが、4年ほど前から転職で私の年収が上がりました。現在は年間300万ほどの貯蓄(投資を含む)ができています。

このような状況ですが、アドバイスよろしくお願いいたします。

【相談者プロフィール】

・相談者:44歳、会社員、年収700万円

・夫:50歳、会社員、年収1,000万円

・子ども:17歳(高2)、15歳(中3)

・住居の形態:持ち家(マンション・関東地方)

・毎月の世帯の手取り金額:72万円(毎月夫から35万円、妻から37万円。家計は私が管理しています)

・年間の世帯の手取りボーナス額:150万円(夏:夫から50万円~、冬:妻から35万円、夫から50万円~)

・毎月の世帯の支出の目安:65万円

【毎月の支出の内訳】

・住居費:15万円

・食費:15万円

・水道光熱費:1万5,000円

・教育費:15万円

・保険料:1万円

・通信費:3,000円

・車両費:1万円

・お小遣い:3万円

・その他:衣類5万円、健康医療3万円、雑費10万円、母への仕送り5万円

【資産状況】

・毎月の貯蓄額:7万円

・ボーナスからの年間貯蓄額:100万円

・現在の貯金総額(投資分は含まない):400万円

・現在の投資総額:330万円

・現在の負債総額:800万円(住宅ローン:物件購入額3,600万円、貸入額3,000万円、金利1.3%〈2015年7月に借り換え〉、返済期間35年〈2029年1月10日最終〉、残債800万円)

・老後資金:公的年金30万円、退職金300万円程(妻のみ)

宮里:家計を拝見いたしました。今は高収入だが、貯蓄額が少なく、これから子どもの教育費がかかる年齢に差し掛かり、大学進学資金をどうやって用意すればいいかというお悩みですね。

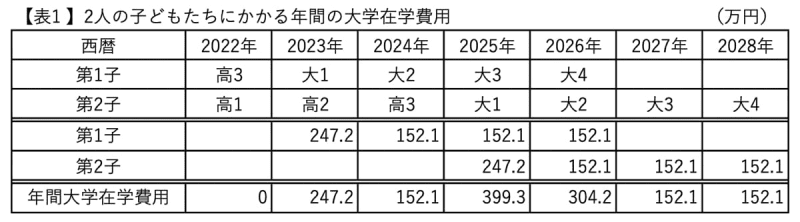

大学の在学費用はどれくらいかかるか

まず、大学に入学してから卒業までにどれくらいの学費がかかるのかを見てみましょう。

令和2年度「教育費負担の実態調査結果」(日本政策金融公庫)では私立大学文系学部の在学費用(授業料、通学費、教科書代、塾の月謝、おけいこごとの費用など)は年間152.1万円、理系学部で年間192.2万円です。入学年度には受験料や入学金等の納付金(入学しなかった大学を含む)が別途95.1万円かかっています。国立大学の在学費用は年間115万円、入学年度は別途77万円かかるという結果です。

仮に私立大学文系学部に自宅から通ったとすると、相談者の家庭の2人のお子さんが大学を卒業するまでの大学在学費用は【表1】のようになります。

奨学金や借入を考える前に、まず現在の貯蓄のペースで大学在学費用が賄えるかを検討してみましょう。

1年間の貯蓄額で大学在学費用を賄えるか

相談者の家庭の現在の貯蓄額と投資額の割合を考えると、投資の比率が高いように感じます。貯蓄額が少ないので、少しでも大きく増やしたいという気持ちは理解できますが、1年後に上のお子さんが大学進学、その2年後には下のお子さんが大学に進学と教育費が待ったなしでかかってくる時期です。

今は、元本保証のない投資商品ではなく、現金化しやすい方法で貯蓄するべきと考えます。

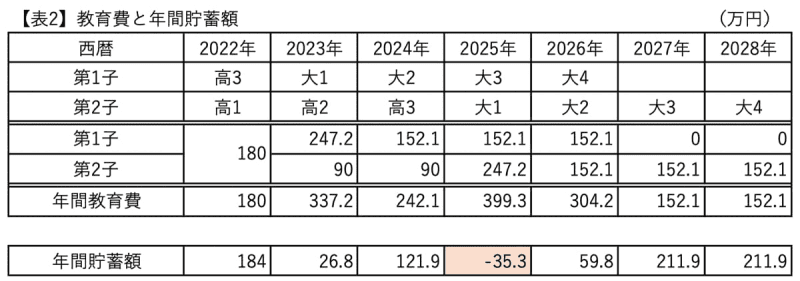

いただいた資料から推察すると、投資での利益を考慮しない、単純な年間貯蓄額は184万円(月7万円×12か月+ボーナス100万円)です。

現在、高校生と中学生の教育費が月額15万円(年間180万円)かかっている上での貯蓄額なので、それらを考慮した今後7年間の教育費と年間貯蓄額の推移は【表2】のようになります。

下のお子さんが大学入学の年のみ年間貯蓄額が年間教育費を下回り、赤字になりますが、これまでの貯蓄が底をつくことはなさそうです。

相談者は、大学資金を奨学金その他での借入をするべきかを考えておられますので、奨学金や借入についてもお話しましょう。

奨学金や借入にはどのような制度があるか

奨学金といえば、すぐに思い浮かべるのが日本学生支援機構の奨学金制度ですね。日本学生支援機構の奨学金について簡単に解説します。

日本学生支援機構の奨学金には、給付型と貸与型があり、貸与型には無利子(第一種奨学金)と有利子(第二種奨学金)のタイプがあります。奨学金の申込者も返還義務者も学生本人です。

比較的収入基準の緩やかな有利子(第二種奨学金)のタイプでも、生計維持者の収入金額が選考の対象になり、「生計維持者」とは原則として父母(2名)です。

相談者の家庭で夫婦の収入合計では、日本学生支援機構の奨学金制度の収入基準を超えていますので、奨学金の受給対象にはならないと考えられます。

その他、大学独自の奨学金や民間企業等の奨学金、給付型の奨学金などが充実してきています。民間企業等による奨学金には、明確な収入基準のないものもあります。

また各大学では、新入生を対象にした、受験前あるいは入学手続き前に奨学金の給付が約束される予約型の給付型奨学金制度が増えています。実際に受給するには入学試験に合格することが必要ですが、収入基準が緩やかな場合が多いのが特徴です。

もし、このような給付型奨学金を利用できるのであれば積極的に利用しましょう。

また、大学資金の借入については、教育ローンがあります。例えば「国の教育ローン」である日本政策金融公庫では、子ども1人につき上限350万円で金利は1.65%(2022.01現在)です。

将来、家庭の収入が急変する可能性がないとは限りません。実際に利用するかどうかは別にして、事前に情報を調べておくと万一の時に慌てずに済みます。

余裕資金を増やすために家計を見直す

子どもの希望が理系学部だったり、大学院進学の可能性があったり、浪人する可能性があったり、といろいろな可能性があることを考えれば、現在の家計の改善点を見直しておきましょう。

水道光熱費1万5,000円、通信費3,000円、お小遣いが2人で3万円などの部分は、堅実だと感じました。

ただし子どもが食べ盛りとはいえ、食費に15万円もかかっている点は改善ポイントです。妻も正社員で仕事をしているため、毎日夕食を作ることが難しいかもしれませんが、週末におかずを作り置きして、総菜の購入を減らす、外食の回数を控える、など考えてみましょう。

また「その他」の支出を合計すると23万円となり、いただいた資料の収支が合いません。毎月衣類5万円、雑費10万円が発生しているとは考えにくいですが、きちんと家計を管理して極力「使途不明金」をなくすことが大切です。

食費とその他支出を見直して、月々5万円を貯蓄に回せれば、それだけで年間60万円の貯蓄増になります。

下のお子さんが大学を卒業するころ夫が57歳、相談者が51歳。住宅ローンも完済します。それから投資を再開して本格的に老後資金を増やしても十分間に合うでしょう。