前回「ドル建て終身保険」の仕組みと特徴から考えられる、メリットとデメリットについて解説を行いました。

「ドル建て終身保険」は、リスクやデメリットばかりではありません。かといって、誰もがいつでも有効に活用できるか?といえば、決してそうではない商品です。この「ドル建て終身保険」に向いている人と、そうでない人の特徴を整理して、具体的な活用方法を解説します。

「ドル建て終身保険」検討時点の注意点

ドル建て終身保険に限らず、さまざまな金融商品にもいえることですが、どのような目的で利用するのか? という「道具選び」の検討です。

自身の大切な将来のライフイベントのために、「お金の準備」は非常に大切です。資産の形成の仕方をイメージしてみてください。

極端に資産が多い人は、この限りではないですが、資産形成の途中にある多くの人の場合、3つの要素のバランスが重要で、いずれかが突出している状態は、適切とはいえません。

そもそも労働収入をキチンと貯めておく癖や、貯蓄の仕組みを用意するのはとても重要です。

貯蓄も、寝かせているだけでは効率的ではないので、増やす仕組みも考えなければいけません。そして、せっかく貯めたお金、せっかく増やしたお金が、何かのアクシデントで半分に減ってしまうのは、あまりにもリスクが大きいでしょう。

自身のライフプランに照らし合わせて、貯蓄計画、運用計画、保障計画を立てる必要がありますが、その中で「ドル建て終身保険」を何のために、どうやって機能させるのか、目的を明確にしておかないと、当初の計画と乖離して、失敗してしまう可能性もあります。

分かりやすい失敗例を挙げましょう。

ドル建て終身保険のイメージ

「ドル建て終身保険」のよくある認識は、「為替手数料が高い」、「元本割れする」などの声があります。確かにそういった面もありますが、「何と比較するか」によっても、答えは変わってきます。

そもそも、「ドル建て終身保険」はあくまで「保険」です。「資産形成のため仕組み」のイメージ図で考えるなら、万が一のリスクヘッジ、「守るための仕組み」になります。

「守るための仕組み」のコスト(例えば、保険料の中に含まれている為替手数料)と、「増やすための仕組み」であるNISA信用報酬手数料を比べてみても、意味が違うので、比較対象として適切ではありません。

また「iDeCoや個人年金保険の方が儲かるから、貯蓄型保険は損だ」という理由も、同じです。

確かに、「増やすため」の仕組みとして、iDeCo や個人年金保険は優秀な道具ですので、存分に活用をするべきでしょう。

ただし、「守るため」の仕組みである「ドル建て終身保険」に対して、「元本割れの有無」や「資産の増え方」などを比べても、存在目的が違うので、なかなか同じモノサシで損得の比較はできません。

どういう人だったら使ってもいいのか

では、どのような条件であれば有効な手段となり得るか、一例を紹介します。

例:男性(30歳)、妻と子どもと暮らしている場合

年収が上がっていくのに合わせ、計画的にお金を貯めていこうとしています。

子どものための教育資金や、住宅ローンの返済も行っていて、セカンドライフに向けた資産形成も検討。そして、自身に万が一の場合の保障も必要だと考えていたとします。

特に「ガン」に対するリスクです。

一定の治療費が必要になったり、働けなくなって収入が減少してしまい、貯めていた貯蓄を取り崩すリスクから、「ガンになってもライフプラン(家族の生活)を守る」仕組みが必要だと考えています。

リスクをどのように回避するのか、いろいろな選択肢の中で、「ドル建て終身保険」を活用したらどのようなメリットがあるのかを検討します。

以下は、「ドル建て終身保険」の保障機能のうち、「死亡」ではなく、「ガン」のための保障を選択した場合のケースです。前提条件として、以下のような家計と仮定します。

もしもガンになっても、子どもの教育資金のために貯めていたお金や、ゆとりのあるセカンドライフに影響を与えたくないとして、労働収入を得ている期間(定年までの期間)、そのリスクヘッジを考えます。

30歳から65歳の間、ガンと診断されたら 500万円受け取れるように、まずは掛け捨て保険を検討。

各社、保険の内容や保険料に差はあると思いますが、分かりやすく 月額 5,000円 でその権利を受けると仮定するなら、 35年間 × 12か月 × 5,000円 = 210万円 (保険料累計)

つまり 「ガン対策のためのコスト」 = 210万円 と試算できます。

次に、上記と同じ保障内容を、「終身保険」で考えた場合は、次の仕組みです。

払い込んだ保険料(自己負担)に対し、戻ってくるお金(解約返戻金)の割合を返戻率と呼びます。この返戻率が100%である場合、「払った分が戻ってくる」状態になります。

結果的に、掛け捨て保険の210万円のコストが払わなくても、ガン対策 500万円の保障が手に入った、と考えることもできます。これが、「終身保険」活用の最大のメリットといえます。

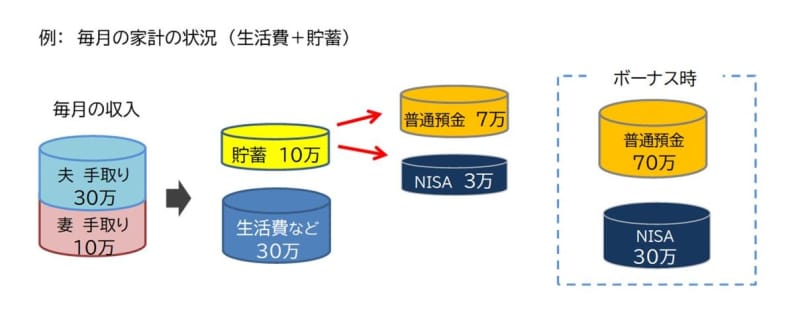

例えば、先ほど家計の場合であれば、

もともと普通預金で貯めていた月々 7万円のお金のうち、セカンドライフ以後まで使わなくても良いお金が 2万円あったとして、それで「ドル建て終身保険」を活用した場合、

■貯蓄額の一部を銀行から保険会社へと預け先を変え、(保有資産の分散)

■現役時代のがんのリスクに対し一時金500万円の保障を手にして、(万が一のリスクヘッジ)

■65歳解約時に100%戻ってくるように設計し、(貯蓄の仕組み作り)

■それをセカンドライフ資金にする。(セカンドライフ対策)

という使い方が考えられます。

NISA、iDeCoなど投資性商品との違い

資産を「増やすための装置」として機能させるならば、NISAやiDeCoといった制度の活用が必要です。

「(ドル建て)終身保険」は「守るための装置」で、コスト(例:掛け捨て 210万)を、結果として財布に戻すための仕組み、といえるので、「資産を増やす」というより 「減らさないため」 の仕組みです。

そして「ドル建て終身保険」の場合、日本国債よりも予定利率が高いため、65歳の解約時には100%を超えて戻ってくる場合が多いでしょう。

ただし、メリットばかりではないので、以下注意してください。

仮に返戻率が100%でなく、90%しか戻ってこなかったとしても、10%のコストで「守るため」の保障を買っていた、という視点で計算をすると、掛け捨て保障の金額と大差がない場合も多くあります。

以下、説明した商品の特徴をまとめます。

「保険ではなくすべてのリスクを自己資金でまかなう」方法や考え方も、十分に有効な手段です。

反対に、資産形成の途中にある人には、「ドル建て終身保険」も有効な選択肢になり得ます。

つまり、金融商品の使い方は人それぞれです。

ただし、「ドル建て終身保険」を選ぶのであれば、リスクやメリット・デメリットを知ってきちんと理解すること、保有している資産状況、毎月の貯蓄可能額、家族構成、将来のライフイベントなど、さまざまな側面から最適なものを選ぶことが重要ですので、きちんと検討してみてください。検討の際にはFPやプロと相談しながら、考えてみるのもよいでしょう。