読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、43歳会社員の女性。シングルマザーとして、10歳の子どもと暮らす相談者。子どもが中高一貫の私立を希望しはじめて、マネープランに不安が出てきたといいます。また、生命保険を継続するのも難しいかもしれないと悩んでいますが、プロの意見は? FPの鈴木さや子氏がお答えします。

43歳会社員、シングルマザーです。

一人娘について、中学、高校と公立進学を予定していたのですが、本人は私立の中高一貫校の進学を希望しています。現状のお金の状況でうまく回して私立進学させることができるのか、できなければ改善により進学させることができるのかをご教示いただけると嬉しいです。

シングルマザーなので、自分になにかあったときのための保険として、低解約返戻型死亡保険(60歳払込、死亡時保障額3,000万円、満期後に払い戻し額120%となるもの)を組んでいます。公立を想定していたときには余裕がありましたが、私立となると継続するのが負担になるのではと危惧しております。

家計に余裕ができたときには旅行費に回したり、気が向いたら貯蓄に回したりとゆるく家計を運用しているため、この辺りをしっかり管理しないとと思いつつ、クリアできていない課題でもあります。

どうぞ宜しくお願いいたします。

【相談者プロフィール】

・女性、43歳、会社員 ・娘:10歳、小学校5年生

・住居の形態:持ち家(戸建て・関東地方)

・毎月の世帯の手取り金額:58万円(うち養育費5万円)

・年間の世帯の手取りボーナス額:80万

・毎月の世帯の支出の目安:39万円

【相談者プロフィール】

・住居費:8万円(住宅ローン支払い額)

・食費:4万円

・水道光熱費:2万円(電気費1万2,000円、水道費3,000円、灯油代5,000円)

・教育費:4万円(習い事と学校給食費)

・保険料:9万円(低解約返戻型死亡保険月7万円、医療保険5,000円、自動車保険5,000円、学資保険1万円<満期260万円で積み立て中>)

・通信費:1万5,000円

・車両費:2万円(ガソリン代と車検積み立て)

・お小遣い:3万円

・その他:生活用品費1万円、学用品費1万円、交際費2万円、被服費1万円、予備費1万円

【資産状況】

・毎月の貯蓄額:8万円

・ボーナスからの年間貯蓄額:50万円

・現在の貯金総額(投資分は含まない):貯金1,000万円、学資保険260万円(積み立て中のものとは別)

・現在の投資総額:日本株式120万円、個人年金保険(外貨)300万円、ジュニアNISA枠で投資信託80万円、積み立てNISA30万円(月3万3,000円)、NISA枠と別に子ども用に投資信託月2万円

・現在の負債総額:2,480万円(住宅ローン残債:物件購入額3,700万円、借入金額2,900万円、金利0.56%、返済期間35年)

鈴木:お子さまが私立進学を希望されており、家計がうまく回るかご心配されているご相談者様ですが、パッと拝見した限り、お仕事に家事に子育てに忙しい中で、家計管理も貯蓄も、そして万が一への備えもしっかりできています。とはいえ、貯蓄や備えにお金をかけすぎると、今使えるお金が少なくなってしまいます。お金をどの時期にどう配分するかという視点でも、私立進学が問題ないかチェックしていきましょう。

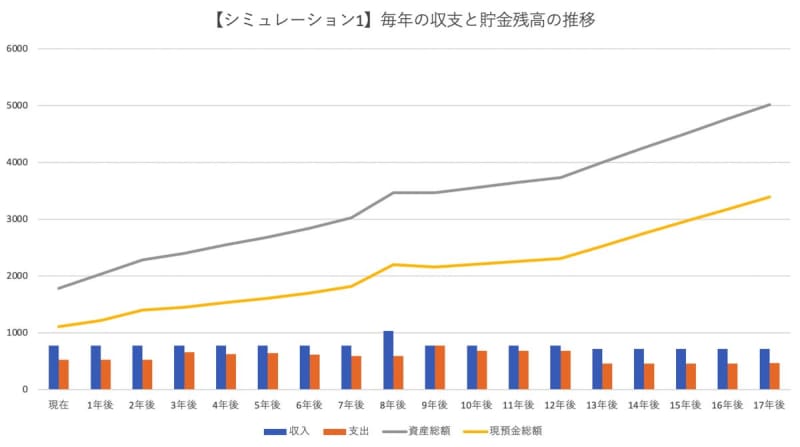

60歳までのキャッシュフローを試算してみよう

投資資産も多くお持ちであるため、資産全体だけでなく、すぐに使える現預金がどのくらいあるかも合わせて、試算しました。

現在は、年146万円の貯金、そしてつみたてNISAを年40万円、お子様用に積立投資信託を年24万円、2023年まで新規投資できるジュニアNISAに年80万円、あわせて290万円の貯蓄&投資をされています。この金額は、なんと手取り収入の37%! その他にも学資保険や低解約返戻型の死亡保険にも入っています。万が一のことがなければ、死亡保険の解約返戻金は、老後資産として頼りになりますね。支出も抑えていることもあり、しっかり資産形成できており、私立に行ったとしても全く問題ないでしょう。

運用の成績次第ではさらに資産が増える可能性も

ちなみに本試算では、平均的な私立進学費用に、中高時代は毎年50万円、大学時代は仕送りを想定して毎年90万円を上乗せして試算しています(小4~6年は塾代として現状より年20万円上乗せ)。それもあり、9年後お子様が大学に入学する年だけ、赤字予想となっていますが、現預金の金額も約2,000万円あるため、問題ありません。

また、グラフの灰色の線(資産総額)と黄色の線(現預金総額)の差が、投資に振り向けている元本総額となります。運用状況によっては、資産はさらに大きくなり、年利回り2%で増えたと仮定すると、60歳時の投資資産は、今よりも500万円近く増える可能性があります。

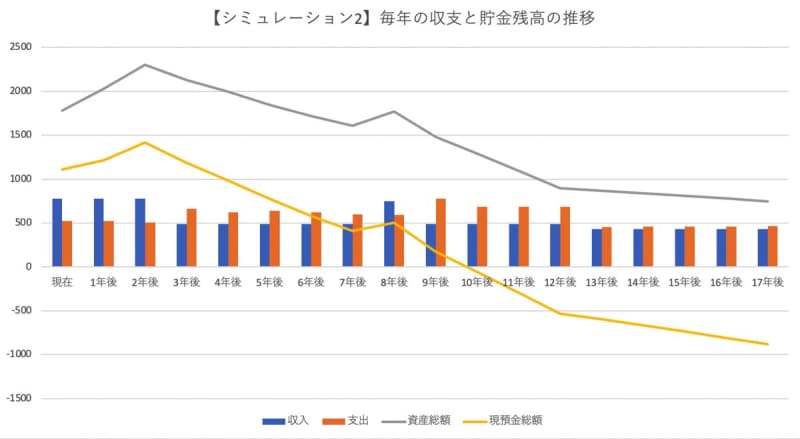

減収した場合はどうなる?

先ほどの試算は、ご相談者様が今後も今と同じ水準で収入を得られるとした場合です。もし、病気などなんらかの理由で収入が減ってしまった場合も、見ておくと安心でしょう。他の条件を一切変えずに、お子様が中学生にあがる年から、手取り年収が今の4割減(430万)となり60歳まで続いた場合は、60歳までの資産推移は以下となります。

灰色の線のとおり、資産総額が底をつくことはないためご安心ください。ただし、お子様が大学に入る時に黄色の線である現預金は底をつきます。つみたてNISAやお子様の積立投資、ジュニアNISA等を売却することで、資金を捻出することはできますが、やはり減収した場合は、早いうちに資産の中の運用比率を下げ、現預金をできるだけ減らさないようにする意識が大切でしょう。また、その場合は、月9万円と家計支出を圧迫している死亡保険を見直し、少しでも赤字幅を減らしましょう。どのように見直せるか、次の項目で説明します。

死亡保険はどのくらい見直せる?

現在、ご相談者様の死亡保障は、「低解約返戻型死亡保険」で3,000万円あります。住宅ローンの団体信用生命保険では、万が一のことがあった場合、以後のローン返済が保障され、2つ入っている学資保険も、万が一以後の保険料支払いがなく満期金を受け取れます。これらを踏まえ、死亡保険で備えておきたい必要保障額を計算してみましょう。

必要保障額は以下の計算式で算出できます。

【大学卒業までの必要保障額】

=今後かかるお金(生活費+教育費)-今後受け取れるお金-資産残高

今後かかるお金は、生活費が今の7割、お子様は私立進学をした場合で計算。受け取れるお金は、遺族基礎年金と遺族厚生年金、学資保険満期金となります。

【今後かかるお金】

生活費:年140万円×12年=1,680万円

教育費:小4~大学卒業まで2,300万円(現状と敢えて同じとしています)

住宅費:団体信用生命保険でローン支払いは免除。税金等は考慮せずに0円とします。

合計3,980万円

【今後受け取れるお金】

遺族基礎年金:年額78万900円×8年間=624万7,200円

遺族厚生年金:年額75万円(老齢厚生年金報酬比例部分を100万円と仮定)×8年間=600万円

※年金額は令和3年度価額

学資保険満期金:260万円×2契約=520万円

その他死亡退職金:不明なので0円とします

合計1,744万7,200円

【資産残高】

貯金:1,000万円

投資:530万円(お子様の積立投資残高は不明のため0円としています)

合計1,530万円

上記計算式に当てはめると、

必要保障額=今後かかるお金(生活費+教育費)-今後受け取れるお金-資産残高

=3,980万円-1,744万7200円-1,530万円

=705万2,800円

この試算によると、死亡保険等にて準備しておきたい必要保障額は約700万円超ということになります。もちろん、持ち家の税金や他にかかるお金もありますので、もう少し用意するとしても、1,000万円もあればいいと考えられそうです。

お一人で育てられていますので、万が一のことがあったら、その後お子様はどこでどんな風に暮らすのかシミュレーションをしてみてください。そして、具体的にどのくらいの生活費を遺してあげたいか考えて、上記計算式で必要保障額を出してみてくださいね。

「払い済み」を活用すれば損がない

死亡保険を見直す場合は、保険金額を3,000万円から1,000万円に下げたいと、保険会社に訊いてみましょう。低解約返戻型のため、一部解約とするよりは、これまでの支払保険料を原資に「払い済み」という形で今後の保険料支払いをストップする方が、損がありません。その場合、どの程度保険金が下がるかを問い合わせて、不足する保障を、定期保険より割安な「収入保障保険」で備えるといいですね。

現在、しっかり貯蓄と投資にまわしているご相談者様ですが、家計の内訳をみると、ほとんど娯楽費や旅行代などがかかっていないようです。将来への備えも大事ですが、お子様が小さいうちに、たくさんの思い出を作ることも同じくらい大事。十分に貯蓄されていますので、私立進学は大丈夫。健康に注意して、お子様と一緒に楽しいことにもお金を少し使いながら、笑顔で暮らしてくださいね!