近年まれに見る注目を集めた、米国のFOMC(金融政策決定会合)が3月15日、16日で開催され、0.25%の政策金利の引き上げが行われました。米国はコロナ禍で続いたゼロ金利政策から利上げへと舵を切った形になります。

マクロ経済環境の変化のタイミングですが、それに加え2月中旬以降からは、ロシアによるウクライナ侵攻により、地政学リスクが高まっています。マーケットでは資源・穀物価格が高騰し、今後のインフレ加速、並びに経済停滞への懸念から株価も調整気味となっています。

今回は、現在の各国の金融政策の動向をおさらいしつつ、今後の投資のポイントについて整理してみます。

FRBは前回よりタカ派的スタンスに

はじめに3月のFOMCの内容について、簡単におさらいしましょう。注目ポイントは利上げ、経済への見通し、量的引き締めの開始タイミングの3点です。

まず利上げに関しては、2月半ば頃には3月のFOMCにて0.5%の利上げが実施されるのではないかと市場が織り込む場面もありましたが、ウクライナ情勢により先行きの経済への不透明さが増したことなどもあり、市場予想通りの0.25%利上げとなりました。この発表にはサプライズはなかったと言えるでしょう。

続いて経済への見通しは、現在のアメリカの経済は力強く、ウクライナ情勢はインフレ圧力となるものの、リセッションに繋がるようなものではなく、インフレも年後半から減速を予想としています。それらを考慮して政策金利見通しを見てみましょう。

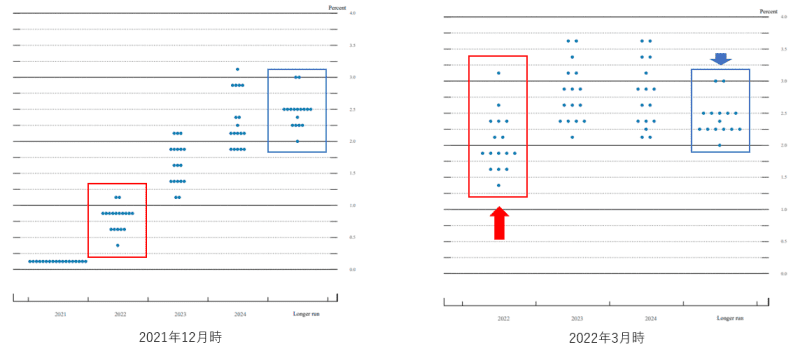

この図はドットチャートと言われ、FOMCメンバーの先行きの政策金利をプロットしたものです。2021年12月時と2022年3月時で比較すると、2022年と長期(Longer run)の2つで金利見通しに変化があることがわかります。2022年は点が上方に移動しており、年内の利上げ見通しが上方修正されたことがわかります。一方で、長期の方はやや金利水準が下がっており、長期的に見た経済の見通しに若干変化があることもわかります。このような点を踏まえ、マーケットではFRBの金融政策はややタカ派(強硬派)になったと言われています。

またFRBが買い入れた保有資産の圧縮を指す、量的引き締めの行方にも注目が集まりました。こちらは早ければ5月以降のアナウンスということで明言はされなかったものの、マーケットにとっては一つのヒントとなりました。

マーケットの反応を見ると、FOMCを通過したことによる不透明感の後退から、米国の株式市場は16日(水)、17日(木)と続伸しています。ウクライナ情勢などの問題もある中でやや下げ過ぎたという見方もあり、買戻しが優勢となった格好です。今後の動きに関して不透明感は残りつつも、一旦戦争による不透明感は消化しつつあると言えるでしょう。

各国の金融政策の進度にはバラつきが?

米国の金融政策に注目が集まりがちですが、米国以外の中央銀行でも金融引き締めは始まっています。しかし、各国で経済状態や労働市場の状況は異なってくるため、それぞれの金融政策の進度は当然異なっています。

公開情報を基に筆者作成

これまで最も強気なのは英国で、すでに2回の利上げを実施しています。直近では今後の見通しについて慎重な動きも出ていますが、先進諸国の中では先んじて引き締めに動いたと言えるでしょう。利上げを開始している国がある中で、引き締めの議論は進みつつもいまだ検討を進めているのが欧州と豪州です。

両者ともに経済成長や労働市場の状況を見極めるとしており、今後の経済指標の発表に関する関心は高まるでしょう。

続いて日本は他国とは異なる方針を打ち出しています。日銀は他の中央銀行とは異なり、金融緩和策を続けると明言しています。一方で国内では物価上昇と相まって円安の進行を嫌気する論調も出てきており、日本においても政策変更の議論が活発になる可能性もあります。短期間での変更はあまり期待できませんが、中長期的な変化の兆しがないか見ていくとよいでしょう。

特に為替相場に関心が高い方は、各国の金融政策の変化は通貨に影響を与えますし、それに応じて株価指数も変動します。転換点である今のタイミングで米国以外の金融政策への関心も高めておくとよいでしょう。

2023年度の企業業績見通しでは、インフレと為替に注意

最後に、このような状況を踏まえた個別株投資のポイントについて見ていきましょう。今後、2023年度の企業業績予想が続々と出てきます。今回はインフレと為替の観点から、分析の糸口について考えてみます。

まずはインフレについて、ウクライナ情勢により資源価格や穀物価格の急騰が起こりました。2月後半から急騰したWTI原油は一時100ドルを下回る場面があるも、FOMC後に切り返し、再度100ドルを超える水準まで上昇しています。

戦争を巡る供給面での懸念や、景気見通しに伴う需要面での変化など、需給の両面の予測が細かく変化しているため、引き続き振れ幅の大きい展開が予想されます。

個別株投資の観点では、この原油を始め、穀物、貴金属などが直近で高騰していることから、例えば3月期決算の企業で言えば、第4四半期(1〜3月)の決算、並びに2023年通期の見通しに影響が出てくると言えるでしょう。すでに市場での物色が進んでいる資源系の企業は予想を上回る好業績、並びに強気な通期見通しとなるかもしれません。

一方で食品など最終財を提供する企業は、値上げが徐々に進んでいるとはいえ、原材料価格の転嫁が十分には進んでおらず、先行きの見通しも不透明感が強まる可能性もあります。

昨年の同じ時期は前年の新型コロナによる業績低下からの回復期ということで、通期業績予想に注目が集まりましたが、今回も外部環境の変化のタイミングということで、投資チャンスにつながるかもしれません。

また金融政策の変化による為替レートの変化も挙げられます。ユーロ/円、ポンド/円は昨年度末から大きな変化はあまりありませんが、ドル/円は昨年3月の110円近辺の水準から121円台まで上昇しています。前年比という観点でいうと、輸出企業には追い風で、輸入物価の高騰でコスト増となる可能性が挙げられます。

金融政策の変更は、国家間の政策金利差の変化を生み、為替にも直接影響を及ぼします。特に日銀が金融緩和を続ける中、他国が今後も利上げ等金融引き締めを加速させる場合、更なる円安が続くことが予想されます。特に外需関連の銘柄を検討する場合は、このあと為替レートがどう変化していくかを念頭に置いて企業分析を行うと良いでしょう。

マクロ経済環境の変化という大きな転換点であるため、“コロナ相場”からは頭を切り替えて相場と向き合うとよいのではないでしょうか。