読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、30代共働きのご夫婦。昨年双子を授かった相談者夫婦。2人とも、私立中学から私立理系大学院まで通わせたいといいますが、可能でしょうか? FPの山本節子氏がお答えします。

私32歳、夫33歳、夫婦ともに大手企業の会社員です。

昨年双子を授かりましたが、2人とも私立中学から私立理系大学院まで行かせたいと考えています。どのような貯蓄計画を作るべきでしょうか。

【相談者プロフィール】

・女性、32歳、会社員

・夫:33歳、会社員 子ども(双子):1歳、1歳

・住居の形態:持ち家(戸建て・東京都)

・毎月の世帯の手取り金額:63万円(夫37万円、妻26万円)

・年間の世帯の手取りボーナス額:230万円(夫130万円、妻100万円)

・毎月の世帯の支出の目安:49万円

【毎月の支出の内訳】

・住居費:11万円

・食費:6万円

・水道光熱費:2万5,000円

・教育費:5万円

・保険料:5万7,000円

・通信費:1万1,000円

・お小遣い:夫1万円、妻3万円

・その他:合計13万1,000円(日用品と子どものおむつ代などの費用8万円、医療費5,000円、娯楽費1万5,000円、夫奨学金返済2万1,000円、固定資産税1万円)

【資産状況】

・毎月の貯蓄額:14万円

・ボーナスからの年間貯蓄額:100万円

・現在の貯金総額(投資分は含まない):1,500万円

・現在の投資総額:NISA8万円、外貨保険100万円

・現在の負債総額:住宅ローン3,100万円(返済期間残25年)、奨学金120万円(残り5年)

・その他:妻の退職金はなし

山本:お子さんは双子さんですから、学校が同時入学、同時卒業です。子育てが一般家庭より2倍大変ですが、1度で終わるメリットがあります。また、教育費も2倍かかりますが、必要な時期も同時ですから計画が立てやすいという強みもあります。相談者の「私立中学から私立理系大学院まで行かせたい」のご希望をかなえるためにはどのような貯蓄計画を作ればよいか、具体的に見てみましょう。

パターン1:貯蓄と投資を区別して考える

相談者は、貯蓄と投資をしっかり分けていらっしゃいます。その家計にのっとり、貯蓄と投資に分けた2通りの貯蓄計画を見てみましょう。

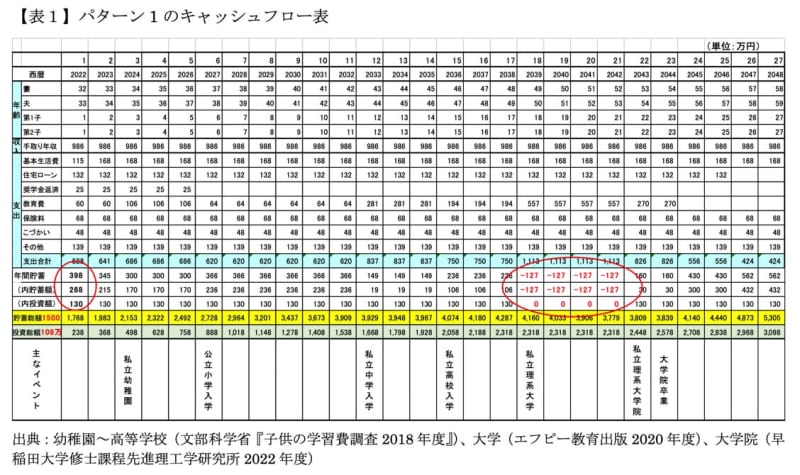

パターン1は、毎年130万円を投資分に計上し、残りを貯蓄に振り分ける方法です。「投資分130万円って、一体どこから出た数字なの?」と思われるかもしれません。この数字の根拠をご説明すると、【表1】キャッシュフロー表の赤マルにあるように、今年の年間貯蓄は、398万円(=手取り収入986万円‐支出合計588万円)です。そして相談者の予定貯蓄額は、268万円(=14万円/月12カ月+ボーナス貯蓄額100万円)ですから、その差額が130万円(=398万円-268万円)なのです。

このように、毎年130万円の投資額を維持した場合の妻58歳までのキャッシュアフロー表が【表1】です。これを見ると、大学4年間は2人分の学費が重なっていることもあり、大きな赤字です。赤字分は、貯蓄総額から取り崩すため、その間は投資への積み増しはできません。

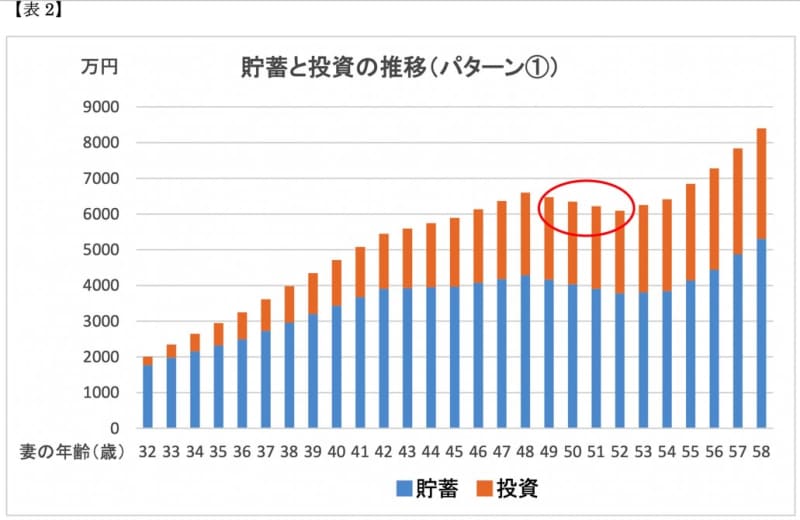

妻58歳には貯蓄と投資は8000万以上になるけれど…

【表2】を見ると、妻49~52歳までの大学4年間は大きな赤字のため、貯蓄と投資額は減少しています。妻54歳時になると、2人のお子さんが大学院を卒業するので、ようやく教育費負担は終わります。その頃から反転して貯蓄はぐんと増えていきます。妻57歳時になると住宅ローンも完済するので、妻58歳時には貯蓄と投資合計は8,000万円以上にもなります。

この調子で貯蓄していくと、三大資金(住宅資金・教育資金・老後資金)はクリアできます。しかし、問題があります。それはこのプランが、キツキツ支出で計算していることです。

相談者記載の支出の内訳を見ると、娯楽費1万5,000円/月と記載があるものの、その他欄も生活必需品ばかりでまったく余裕がありません。

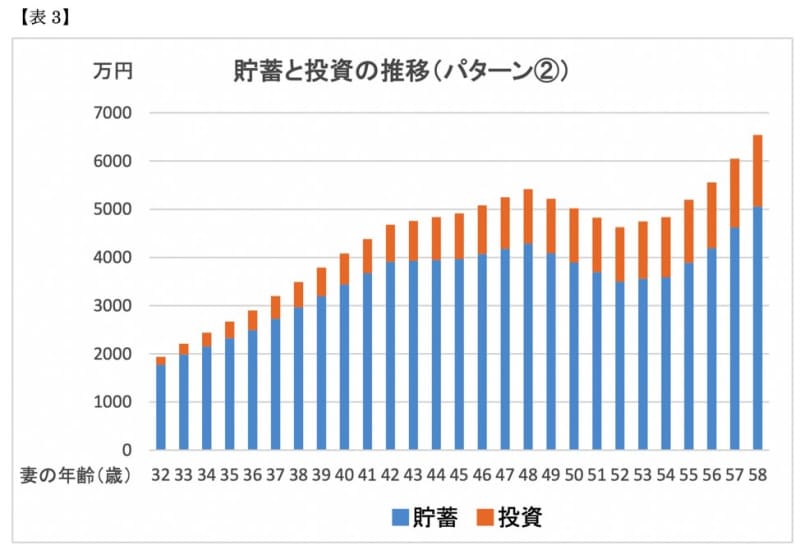

お子さんが小さい頃の子育て時期は、大変なことも多いのですが、親子で過ごす1番楽しい時期です。そこでキツキツ予算から、投資額130万円を半分以下の60万円へ減額して、レジャー費などの予備費70万円を支出に計上したものが、パターン2です。

パターン2:70万円の予備費を計上してゆとりある家計にする

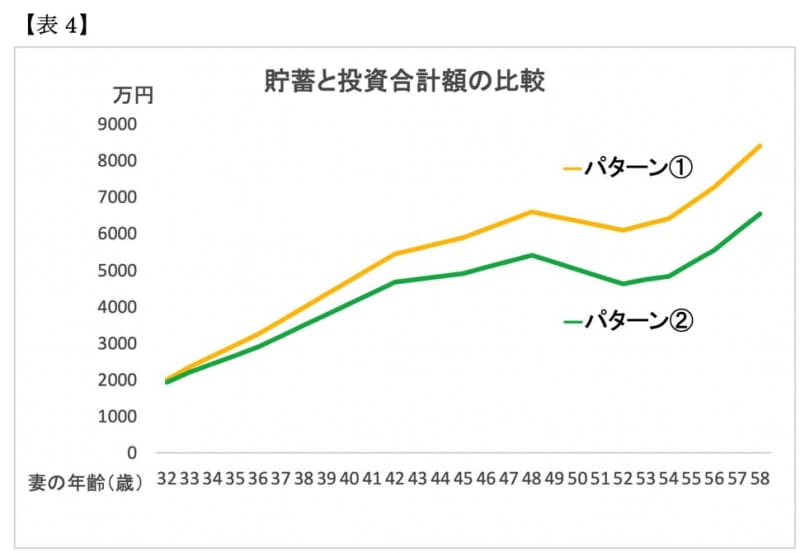

【表3】は、【表2】より妻58歳時に約2,000万円も少なくなっています。これは予備費として支出70万円/年を計上したからです。パターン1とパターン2を比較したものが、下記の【表4】です。

三代資金の目途をザックリ確認しよう

【表4】のパターン2は支出多めの家計ですから、パターン1より当然残高は減ります。しかしその分、子育て期をお子さんとゆとりをもって暮らせそうです。

しかも相談者の希望は「私立中から私立大学院まで」の高額プランですから、仮に国立大学や私立文系へのプラン変更も可能です。またしっかり予備費をとっているので、万が一の予備校費、卒業旅行代、運転免許費用なども賄うことができるでしょう。どのくらいの予備費を確保するかは、将来お子さんが成長するにつれて修正されるといいと思います。現時点では、フローとストックの考え方がわかれば充分です。

よくあるケースが、キツキツ予算で教育資金をプランニングし、すぐに老後資金へと関心が向きがちなことです。まずはザックリでいいので、三大資金の目途が立つかを確認しましょう。目途が立ったらゆとりある子育て期を過ごすために、予備費を計上することをおススメします。

住宅ローンの繰り上げ返済を!

住宅ローン金利は、歴史的な低金利が続き、21・22年の変動型は年0.4~0.5%でした。ネット銀行ではさらに低い優遇金利の人もいるでしょう。その間に住宅ローンを組んだ人は、半数以上が変動型を選択したようです。しかしそろそろ金利上昇のきざしにあります。

個人の固定型住宅ローンは、10年物国債の利回りを基準として、毎月初旬に変更されます。一方、変動型は、長期金利や短期金融市場の資金需給をもとに年2回の見直しです。かりに10年物国債利回りが上昇した場合は、固定型は月1回の見直しですから、先に金利が上昇します。変動型を固定型に変更しようと思っても、すでに固定型は上がっている可能性があります。変動型で借りている場合は、慌てずにすむように借入れ金融機関の切替タイミングを早めに調べておきましょう。

通常、固定型のほうが金利が高いために、変動型から固定型への切り換えは毎月返済額が増えます。負担増を避けたい場合は、繰り上げ返済の方法があります。金利が上昇した時に、一定額を繰り上げ返済をすれば、元本と利息が減り、毎月返済額が減額できます。いくらの単位で返済できるか、繰り上げ返済の手数料や繰り上げ返済効果など、借入金融機関で情報を入手しておきましょう。

相談者はパターン1・2ともに、貯蓄総額は2,000万円から3,000万円のストックがあります。現在は、住宅ローン減税をフル活用されていると思いますが、住宅ローン減税の期間が終わったら、繰り上げ完済を検討しましょう。ぐんと貯蓄が増えていきます。

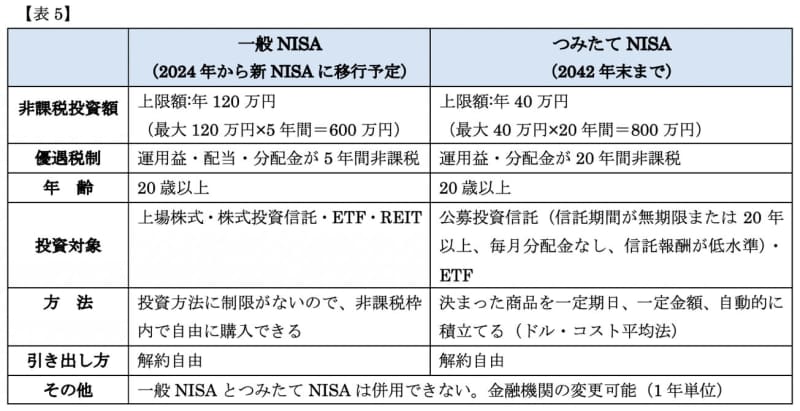

投資商品NISAについて

相談者は投資商品として、NISA8万円と外貨保険100万円を購入済みです。投資の商品はいろいろありますが、今回はNISAについて見てみましょう。

NISAには、一般NISAとつみたてNISAがあります。2つは併用できず、どちらか一方を選ぶことになります。一般NISAからつみたてNISAに変更する場合は、すでに保有している金融商品を売却するか、課税口座に移して、翌年つみたてNISAを始めることになります。

両者のメリットは、運用益・配当・分配金が非課税という優遇税制があることです。銀行や証券会社で申し込むことができますが、ネット証券で申し込むと手数料が安いのでおススメです。

しかしいずれも投資商品ですから、価格変動のリスクがあります。リスク軽減するコツは、「銘柄分散・時間分散」です。その意味からも毎月決まったタイミングで、一定金額を自動的に積立てる「つみたてNISA」の投資信託は、投資の初心者に適しているでしょう。信託報酬が低い商品がチョイスされています。

一方、一般NISAは、上場株式が投資対象になっているため、株式投資に関心がある人に向いています。高配当狙いもできます。

いずれも売買のコツは、「下がって買い、上がって売る」が鉄則です。これらの非課税枠を利用しながら、10年間は投資の初心者だと思いましょう。理由は、2回くらいの景気の変動を経験するには10年間程度が必要だからです。その荒波を経験してこそ投資のコツがわかります。投資は経験と勉強が必要。すぐに投資のプロにはなれません。根気よく慎重に少しずつ慣れていきましょう。