「このお金は使うべきか、否か?」

生きていれば、常にこの選択を問われているわけですが、その選択を積み重ねた先に、将来の資産が貯まる・貯まらないの明暗が分かれていきます。

ファイナンシャルプランナーをしていると、年間なん百という家計内訳を拝見する機会があります。相談者の方は、なにかしらの課題感や問題を抱えていらっしゃるのですが、資産が貯まらない家計の問題は大きく2つのパターンがあると言えます。

それが「無意識型」と「衝動支出型」です。

全く同じ年収でまったく同じ家族構成でも、タイプによってお金をどうコントロールしていくべきか、改善策は変わってきます。今回は同じ収支ながら、傾向が大きく違う家計を比べながら、それぞれどのようにしていくのが良いかを検証していきます。

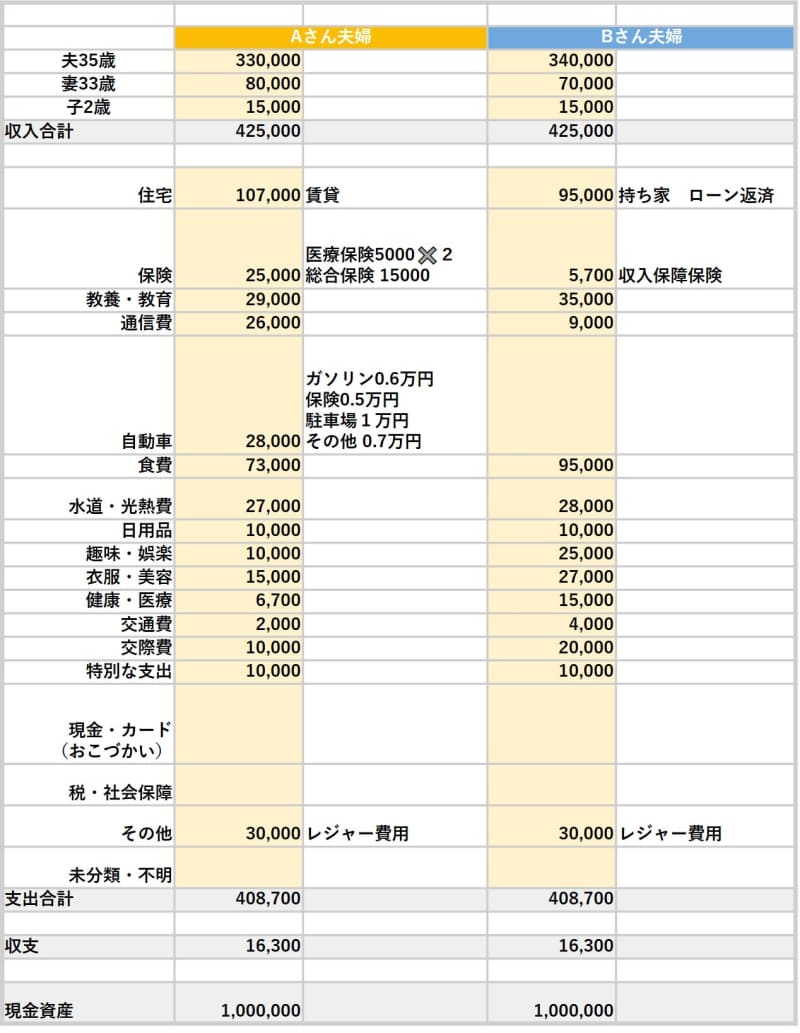

手取り収入月41万円の3人家族の場合

それでは、具体的に家計をみていきましょう。例とする同じ収支の2家族の内訳は、下記の表をご覧ください。

なお家族構成は、どちらも夫が35歳、妻が33歳、子どもが3歳で、手取りの収入は41万円とします。

どちらの家計も収支が16,300円となっており、貯蓄にまわせる金額が少なく、これでは資産が貯まり辛いことがわかります。

傾向としてAさんは、「なぜお金が貯まらないのかがわからない」と感じています。それほど無駄遣いをしている気がなく、これくらいはどの家計でも当たり前に使っているはずだと思っている、無意識型といえます。一方、Bさんは、「食費が多い、衣服や美容、趣味娯楽など使いすぎている」と感じているものの、特に明日の生活に困るわけではないので、無計画に惰性で消費を続けていることが多い、衝動支出型といえます。

見直すべき2つの固定費

無意識型のAさんは、住宅費、保険料、通信費、自動車費用が高い状態です。このタイプの人は、真面目で一途な傾向があります。2つの家計を比較することで固定費が大きいことがわかりますが、当の本人は固定費を払うのは当たり前の支出になっており、なかなか高いことに気づきません。サービスを利用する際に契約手続きをしているので、見直しなど考えず義務的に支払い続けているのです。

固定費の中でも、特にもったいないのが、通信費と保険料です。Bさんと比べると、通信費が倍以上かかっています。Aさんの内訳をみると、1万円の携帯2契約分と6000円の家のWi-Fiのインターネット利用料です。Bさんも同じように、2台のスマホを利用していますが、格安SIMにしており費用がぐっと抑えられていて、特に不便も感じていません。最近では大手キャリアもサブブランドを出し、その影響から格安SIM会社も価格競争が起こっているので、利用料が大きく下がっています。

このAさんとBさんを比較してみると、Aさんは知らず知らずのうちにお金が消えていってしまっていることになります。実は、格安SIMなどに見直しをすることで、支出削減できることを理解していても「今まで10年もこのキャリアを利用してきた」という気持ちから乗り換えを行わない人もいます。

その場合は、具体的な差分の金額を、1ヵ月あたりで比べるのではなく、最低1年分で比べ、できれば10年20年と使い続けた場合の差分を意識すると良いでしょう。AさんとBさんの毎月の通信費の差分1万7,000円が、1年続けば20万4000円、10年続けば200万円を超える差がでてきます。この差をしっかりと感じてもらうことができると、重い腰を上げるきっかけになることが多いです。

また保険料も、約2万円ほどの差があります。Aさんは夫婦で医療保険に入り、夫は総合型の生命保険にも入っています。がんや三大疾病になった場合に一時金が出るタイプの医療保険に夫婦二人とも入っていることで、月の支払いが25,000円になっています。日本人の死因を見ると4人に1人はがんで死亡しているので、身内をがんで亡くしている方は不安で多くの保険に加入しがちです。ここは、現在の入院日数の低下傾向や、1ヵ月に一定額以上の医療費負担が免除される「高額療養費制度」を理解することで、下げることができるでしょう。

改善が難しい支出の見直し方

逆にBさんは、固定費はしっかりとコントロールできている一方で、食費や趣味娯楽、交際費、衣服美容などの費用が非常に大きくなっています。社交的で外に出る機会が多い人に多くみられる傾向です。

ファイナンシャルプランナーとして、AさんよりもBさんの方が、実は家計改善は難しいことが多いです。なぜならば、固定費は見直しが面倒ではあるものの、改善できればそのまま改善が続くのですが、食費や娯楽費、衣服美容の支出が多い場合は、その家庭の習慣と今までに形成されてきた価値観が原因だからです。特に「今の生活に困っていない」場合は、頭では使いすぎだとわかっていても、習慣を変えることは難しいものです。この価値観と習慣を見直すには、教育費や老後などがいつまでにいくら必要かを見える化して考えることが有効です。

1年ごとの収支を、エクセルなどで年表のように書き出してみると良いでしょう。縦軸に家族の年齢を書いたら、横軸に経過年数を100歳になるまで引いていきます。子どもの年齢が増えていくのをみると、中学生に上がるタイミングや高校・大学といった進学をするタイミングがわかるので、「いつまでに学資が必要か」ということを意識しやすくなります。同様に、自分達のリタイアメントがいつなのかを記載してみると、今からいくら貯める必要があるのかがわかり、支出改善をする動機になるケースが多いです。

食費や衣服美容、交際費よりも、将来に向けての資産形成の優先順位が高いと思えれば、家計をコントロールしていきましょう。重要なのは、予算をつくることです。家計簿アプリを活用して、クレジットカード中心のキャッシュレスな生活をすれば、自動で支出が把握でき、予算の中で支出をコントロールしやすくなるでしょう。また、日々利用するお店に入る前に、買うものリストと予算を組んでおくと効果的です。店にはいってからあれこれ物色をすると、つい余計なものを買ってしまうなど、お店側の誘惑に惑わされてしまいかねません。

AさんもBさんも重要なのは、闇雲に節約を始めないことです。例えばBさんが、「どうも食費と趣味娯楽が高すぎる気がする」と食費や趣味娯楽の費用を節約しても、効果は限定的です。その上、生活はどんどんさもしいものになってしまいます。改善を図る場合は、自分の家計の内訳と、タイプや傾向を把握して、費目ごとに適切なアプローチをした方が効果的です。

家計はここまで改善する

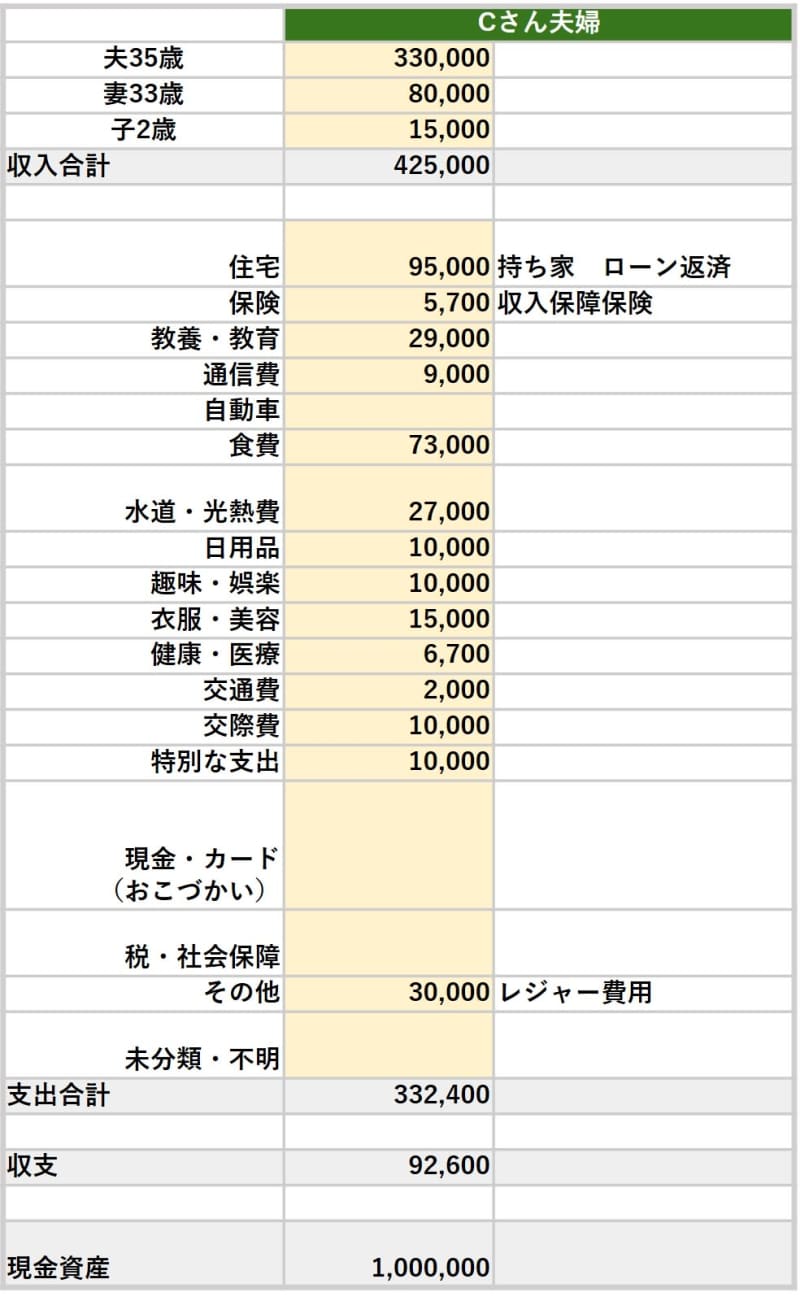

ここで、この2つの家計から、それぞれの低い方の支出だけで家計を作った場合にはどうなるかを見ていきたいと思います。

収支が月に9万円以上黒字になっています。もちろん住宅は変えることが難しかったり、教育費は市区町村ごとで保育料が異なったりするので、そのまま翌月からすぐに変えることはできませんが、主な固定費や変動費を削減することはできます。これでいっきに貯蓄にまわせる金額が増え、資産形成しやすい家計ができあがりました。

例えば、この9万2600円のうち4万円を5%で複利運用することができれば、単純計算ですが、30年後(65才時点)で3,200万円の資産になる可能性があります。残りの5万2600円も単に貯蓄するのではなく、家族にとってプライオリティの高いものに再度分配して活用していけます。例えば教育費を出すことや、家族でレジャーにいく費用にあてても良いわけです。重要なのは、節約をして節制できているということではなく、「お金をコントロールできているか」ということです。

節約自体が目的化すると、お金が貯まることが良いことで、使うことは悪いこと、という価値観になってしまいます。それもある意味ではお金にコントロールされている状態と言えます。固定費の余計な支出は減らしつつ、価値観をつくりながら変動費をコントロールできれば、将来のデザインはぐっとしやすくなるでしょう。そして、お金に振り回されるのではなく、お金をコントロールする側にまわっていただければ幸いです。