読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、52歳、契約社員の女性。2年前に離婚し、シングルになった相談者。現在契約社員として働いていますが、あと数年で契約が切れ、延長は不可能とのこと。「子どもに迷惑をかけたくない」と毎日不安に思っていますが、老後の見通しは? FPの薮内美樹氏がお答えします。

52歳、契約社員です。50歳で離婚し、学生の娘一人と同居しています。

現在の収入は月収13万円程度。ボーナス、退職金無し。社会保険加入。あと数年で契約が切れ、延長は不可能です。契約が切れたあとは、また同等の仕事を探す予定です。老後に子どもたちに迷惑をかけず、自力で人生を全うできるのかということが、毎日の不安の要因です。

住まいは元配偶者名義でローンが残るマンションです。現在は元配偶者がローンを払っていますが、いつ支払いを止められるか分かりません。実家は両親の持ち家なので、最悪の場合は同居も考えています。

中古車を保有していますが、維持費を考えると今後は売却もやむ無しかと考えています。数十万円にはなるかと思いますが、自分の通院や親のお世話で(介護までは必要としていないレベル)車があると助かるのが現状です。

厚生年金の分割は、4対6。合意分割を5対5にする闘いを続けられず、4割のみとなりました。元配偶者の年収は600万円くらい、婚姻期間は15年です。国民年金は所々未払いがあり、3年分ほど支払っていません。

現在の貯金は200万円。国内株式で550〜600万円。海外ETFが200〜250万円ほど。現在は合計で1,000万円程度の資産がありますが、変動があります。払込が残る個人年金が55歳で600万円分(60万円×10年)満期となります。

子どもは二人おり、二人とも学生で、学費は元配偶者が支払っています。同居の娘は元配偶者の扶養。本人は自分のお小遣いは自分で稼ぎ、貯蓄もするようにすすめていますが、部活がハードなことに加え、昨今バイトが削られ、月の稼ぎは4万円程度のようです。

老後の年金はいくら位になるのか、また、この蓄えでなんとかやっていけるのか、アドバイスをお願いします。

【相談者プロフィール】

・女性、52歳、契約社員(有期)

・子ども:23歳(同居)、24歳

・住居の形態:元配偶者名義のローンが残るマンション(東北地方)

・毎月の世帯の手取り金額:13万円

・毎月の世帯の支出の目安:12〜13万円

【毎月の支出の内訳】

・住居費:2万5,000円(今後かかる管理費)

・食費:3万円

・水道光熱費:2万円〜2万5,000円(夏冬の冷暖房に備えて計上)

・保険料:1万5,000円(個人年金保険)

・通信費:6,000円(通信費はWi-Fiとスマホ)

・車両費:1万7,000円(ガソリン代5,000円、駐車場1万2,000円)

・お小遣い:2,000円(趣味交遊費。美容室代はかけていません)

・その他:1万2,000円(病院と薬代6,000円、バス・トイレ商品、被服、今後の家電やボイラー等の故障に備えて生活品購入6,000円)

【資産状況】

・毎月の貯蓄額:1万円くらい(現状)

・現在の貯金総額(投資分は含まない):200万円

・現在の投資総額:800万円

・現在の負債総額:0円

薮内:今回は、2年前、50歳のときに離婚され、セカンドライフの計画の立て直しを余儀なくされた方からのご相談です。今の蓄えで、将来、お子様を頼りにせず、生計を立てられるのか、不安を抱えておられます。キャッシュフローから問題点を探り、ライフプランを成り立たせるための方法を考えてみたいと思います。

住居費の負担増で、貯蓄の取り崩しがはじまる!?

現状、同居の次女は元配偶者の扶養となっており、教育費はかかっていません。生活費については、月12~13万円程度と、次女の分が含まれていないのではないかと思うほど、ムダのないやりくりをされています。

今は、元配偶者名義のマンションにお住まいで、住居費の2万5,000円は、管理費として、これから負担が発生するとのこと。これまでは、毎月1万円ほど、貯蓄ができていたようですが、計上されていない、車にかかる保険料や自動車税、車検代や点検代なども考慮すると、今後は貯蓄の取りくずしが発生しそうです。

加えて、元配偶者がマンションのローンの支払いをストップする可能性もあるとのことで、賃貸暮らしとなると、さらに貯蓄の取り崩し額が大きくなります。

車を手放すことができれば大幅に支出削減可能

家計を拝見すると、日常生活費から削れそうなところは見当たりませんが、駐車場代が1万2,000円と高額です。ご相談者も、車の維持費を考えると、手放すことも検討されているそうです。お住いの地域によっては、車無しでは生活に支障が出るところもありますが、駐車場代から、比較的、便利なところにお住まいかと推察されます。車を手放すことで、仮に、交通費としての支出が月1万円増えたとしても、年間約20万円(※)の支出削減効果が得られます。通院や親の世話で車があると便利かと思いますが、手離すことで支出を大きく削減できそうなら、早めの売却をご検討ください。

ご相談者の場合、今後のライフプランは、住まいをどうするかにかかってきそうです。最悪は、実家に帰ることも可能とのこと。生涯賃貸暮らしとなるパターンと、実家に帰るパターンで、それぞれ試算してみましょう。

※ 相談文に計上されていない自動車関連の年払いの支出として、自動車保険(年間5万円程度)、自動車税(年間1~5万円)、車検代(2年に1回10万円として、年平均5万円)を加算。駐車場・ガソリン代22.8万円ー交通費12万円 +諸費用10万円程度(低く見積もって)として計算。

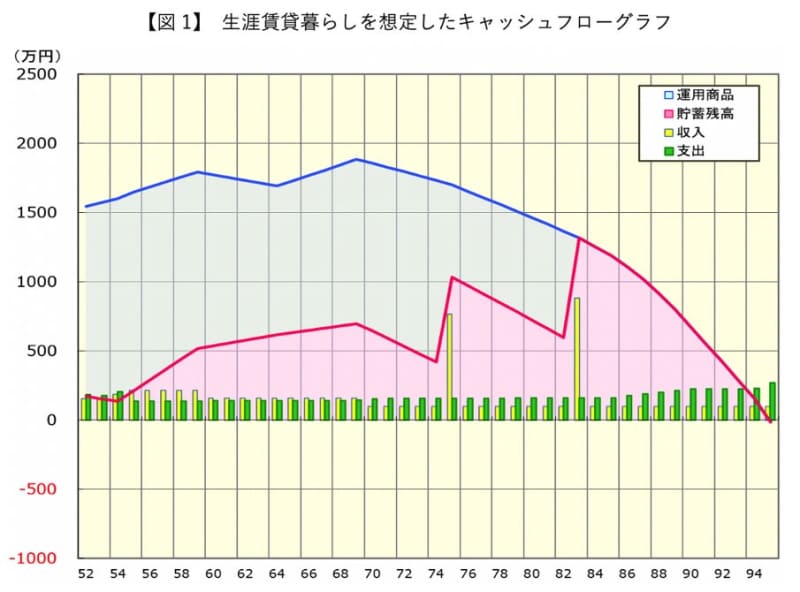

生涯賃貸暮らしの場合、出せる家賃は月額3万5000円まで!?

【資産の前提条件】

・生活費:年間10万円を、予備費として別途計上。物価上昇率は0.5%を想定。70歳以降は、医療費や光熱費で月額1万円UPとする

・車の売却益:2年後30万円を計上

・引っ越し関連費:敷金・保証金なども含め50万円を計上

・介護費:86歳~毎月1万円を計上。5年間毎年1万円ずつUPし、以降は毎月5万円とする

・年収:60歳までは現状維持。60歳~65歳まで120万円、65歳~70歳まで72万円とする

・運用:投資信託の運用利回りは2.0%とし、貯蓄額の減少に応じて2回に分けて取り崩す

・運用商品:投資信託のほか、個人年金保険の積立て分を含む

・公的年金:記載の情報から、概算100万円で計算

生涯賃貸暮らしとなる場合、家賃により、住居費総額が大きく変わります。生涯賃貸暮らしを想定したキャッシュフローグラフ【図1】では、2年後にお子様が就職されると想定。このタイミングで、賃貸に住み替え、車は売却しています。生活費は次女の食費代として1万円、光熱費5,000円を差し引き、車両費の1万7,000円は、交通費として1万円とすることで、月額2万2,000円の支出減となります。

家賃は、ご相談者が95歳まで貯蓄が尽きないことを優先して予算の限度額を計算すると、共益費や、更新料、火災保険などの費用込みで月額3万5,000円となります。

70歳で1800万円くらいの資産を残したいが…

試算結果では、生活費の減少や、55歳から、年間60万円の個人年金の受け取りがスタートすることで、70歳まで年間収支はプラスで推移しますが、年金暮らしに突入すると、50万~60万円の貯蓄の取り崩しが発生します。介護費なども考慮すると、70歳時点で1,800万円程度の金融資産を残せるかがカギとなります。

ただ、今、お住いの地域で、月額3万5,000円の家賃で賃貸物件を見つけるのは、現実的に難しいのではないでしょうか。公営住宅という手もありますが、応募するには、一定の所得以下であることと、単身の場合は60歳以上の方などといった要件があります。単身で引っ越しとなる場合、年齢が条件に合わなかったり、同居のご次女と一緒に引っ越しされたとしても、次女が就職されると、所得基準にひっかかり親子ともに退去するか、次女のみ出ていく必要があるなど留意点もあります。自治体ごとに入居要件は確認する必要がありますが、戸数に限りがあり、立地のよいところは倍率も高くなる傾向もあるので、公営住宅という選択肢も厳しいかもしれません。

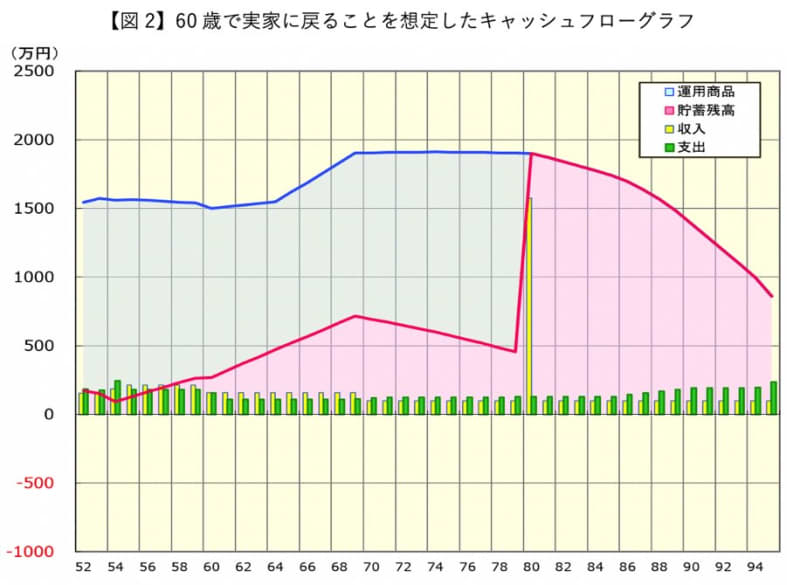

60歳以降に実家に戻れば約900万円の住居費総額の圧縮効果あり!

実家に戻るパターンを見てみましょう。

【図2】は、60歳で実家に戻ることを想定したキャッシュフローグラフです。ご相談の内容から、“最悪”実家に帰ることも可能となっており、基本的には、別居を希望されていることがうかがえます。今すぐではなく、60歳で実家に戻られることを想定して試算しています。住居費は、54歳~60歳までは、更新料や雑費込みで月額7万円の家賃、60歳以降は、固定資産税と火災保険で、年間10万円を見込んでいます。

試算結果から、生涯3万5,000円の賃貸で住み続けた場合に比べ、95歳時点での金融資産残高は、900万円弱となっており、住居費総額の圧縮効果が大きいことが分かります。

実家に戻ることで、自宅のメンテナンス代や給湯器の買い換え代などの支出を考慮する必要がありますが、十分、対応可能です。さらに、旅行へ出かけたり、孫にプレゼントを渡すなど、生活に余裕が生まれそうです。経済的なゆとりは心のゆとりにも繋がります。同居のタイミングは、今後の収入次第で、もう少し早めるべきか、後にずれても大丈夫かは変わりますが、将来、実家に戻るという選択肢も前向きに検討されてはいかがでしょう。

「ねんきん定期便」で、合意分割反映後の年金見込額をチェック!

今回の試算では、公的年金の金額については、いただいた情報をもとに、概算で100万円としております。

セカンドライフの計画を立てるには、年金の目安は、より正確な金額で把握しておくことが大切です。50歳以上の方は、誕生日月に届く「ねんきん定期便」で、65歳から、いくら受け取れるのか見込額が記載されているので、一度、ご確認ください。

「ねんきん定期便」に記載されている見込額は、誕生日の2カ月前のデータで計算されています。離婚時の合意分割についても、4対6(ご相談者対元配偶者)の割合で確定されているとのこと。誕生日の2カ月前までに、年金事務所に書類を提出し、保険料納付記録の改定が完了していれば、合意分割が反映された見込額となっています。反映されているかどうかあいまいな場合は、次回の「ねんきん定期便」もしくは、「ねんきんネット」で確認してください。

ねんきんネットのシミュレーションも活用を

なお、50歳以上の方の「ねんきん定期便」は、計算基準日時点の収入が60歳まで変動しないことを前提として計算されています。ご相談者の場合、あと数年で契約社員の契約が切れるとのこと。転職後の収入が今より上がったり、60歳以降も引き続き厚生年金に加入して働く場合は、年金見込額も増えます。一方で、収入が減少したり、厚生年金の加入対象外の働き方になる場合は、年金見込額が減少するのでご留意ください。

「ねんきんネット」であれば、転職後の年収や厚生年金の加入の有無、60歳以降の就労により、年金額がどうなるかなど、シミュレーションすることもできます。今後の働き方については、年金額への影響も踏まえ、計画を立てるようにしてください。

資産運用は、もう少しリスクを抑えた運用にシフトを

現状、金融資産のうち、8割が投資資産となっています。3年後からは個人年金保険の受け取りがはじまるので、年間収支がプラスに推移すれば、貯蓄の比率が増えていくことは期待できます。ただし、投資資産の内訳をみると、日本の株式の比率が高く、海外ETFも、投資対象が株式だとすると、リスクを取り過ぎている状況です。株式比率を下げて、債券の比率を増やしたり、期待以上のリターンが出ているときは、少しずつ安全資産に移していくなど、資産配分の見直しと、こまめなメンテナンスを心掛けてください。

今回、概算で計算させていただいたキャッシュフローをもとに、アドバイスさせていただいております。前提条件が変わればシミュレーションにも大きく影響します。あくまで、今後の老後資金計画を立てる際の参考としていただければ幸いです。

専門家に、より正確なプランニングの作成をご希望の場合は、お住いの地域のFPに相談されることをお勧めします。