退職後に「高額な請求が来て驚いた」とよくいわれる税金に、住民税があります。

住民税の金額は1月から12月までの1年間の所得をもとに計算されます。そうして決まった金額を、翌年の6月から翌々年の5月の間に支払うしくみになっています。

毎年6月になると、「住民税決定通知書」が配られます。

住民税決定通知書は、住民税の金額が決まったことを知らせる書類です。住民税の年度は6月始まりで、翌年5月末までとなっていますので、この時期に送られてくるのです。

住民税の金額を知らせる住民税決定通知書

住民税は、市町村民税と道府県民税の2つを合わせた税金です。東京23区では特別区民税・都民税と呼ばれています。個人で支払う場合、毎年1月1日時点で住所のある市区町村に両方まとめて支払います。納めたお金は、福祉や公共設備などの行政サービスに充てられます。

住民税の金額は、所得割と均等割の合計で決まります。

所得割は、前年1年間の所得に応じて金額が計算される税金です。お金をたくさんもらった人には、その分たくさん払ってもらおう、というわけです。

簡単に説明すると、まず、収入から「その収入を得るために使った費用」などを差し引いて「所得金額」を計算します。次に、その人や家族の状況、あるいは災害や病気などを考慮した「所得控除」を引いて、「課税所得金額」を求めます。この課税所得金額に住民税率(一律10%)を掛けて、住民税が求められるのです。

均等割は、一定以上の所得がある人全員が同じ金額を負担する税金です。お住まいの自治体によって若干異なる場合がありますが、おおむね5,000円です。

なお、住民税は「前年の所得」をもとにして支払うため、前年の所得がない社会人1年目の方はかかりません。

定年退職して誰もが驚くのが、「住民税」の金額

住民税の支払いは、1年遅れなのです。ですから、定年退職した翌年に前年、つまり現役時代の所得をもとにした住民税を支払う必要が出てきます。

たとえば、年収800万円だった人が支払う住民税は、約45万円です(所得控除を基礎控除と社会保険料控除のみで試算した場合)。しかし、仮に再雇用で退職翌年の年収が半分の400万円になったとしても、約45万円を支払う必要があります。

本来、年収400万円の場合の住民税は約18万円。それなのに約45万円を支払うのは、相当な負担でしょう。それどころか、再雇用・再就職をせず、退職翌年にまったく収入がなかったとしても、退職翌年は約45万円を支払う必要があるのです。ですから、退職翌年の住民税のお金は、事前に確保しておくことが大切です。

定年退職だけでなく、会社を辞めて起業する・フリーランスになるといった場合も要注意です。同様に住民税のお金は確保しておきましょう。転職で給与が下がった場合は、額面の要因だけでなく、住民税の要因でも手取りが少なくなることを覚悟しておきましょう。

なお、退職金にかかる住民税は例外で、退職金から天引きされます。したがって、あとから請求が来ることはありません。

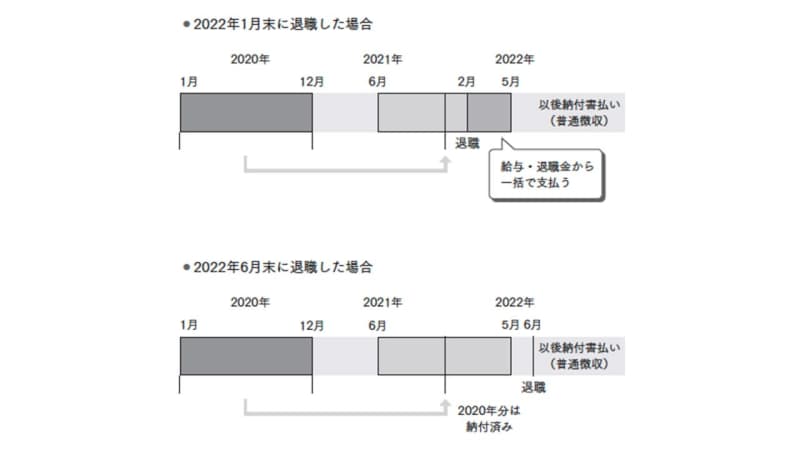

退職後の住民税の納付方法は、退職する時期によって違います。

1~5月に退職した場合は、退職時に5月分までの住民税が給与や退職金から一括で徴収されます。

著書「定年後ずっと困らないお金の話」(大和書房)より

それに対して6〜12月に退職した場合は、お住まいの市区町村から送られてくる納付書を使って退職月以降の住民税を自分で支払います(普通徴収)。普通徴収での納税は、一括または年4回(6月、8月、10月、翌年1月)の分割納付になります。

定年退職翌年の「確定申告」でお金が戻ってくる

1年間の給与や賞与の合計額が決まる年末に、勤務先は正しい所得税の金額を計算します。これを「年末調整」といいます。会社員や公務員は、毎月の給与や賞与から所得税が概算で差し引かれます(源泉徴収)。源泉徴収で集めた所得税の金額と、本来納めるべき所得税の金額の過不足を調整するのです。所得税をたくさん支払っていた場合は差額が戻ってきます。逆に、支払った金額が少ない場合は追加で納めます。

定年退職したあとに再雇用されたり、同年内に再就職したりして、12月末まで勤めた場合は、勤務先が年末調整をしてくれます。しかし、年の途中で退職すると、年末調整が受けられません。つまり、払いすぎた所得税があるかもしれないのです。

この所得税を取り戻すために、確定申告を行いましょう。確定申告とは、1年間の所得を計算して申告・納税する手続きです。確定申告では、条件を満たした場合に税金を安くできる15種類の「所得控除」が利用できます。

著書「定年後ずっと困らないお金の話」(大和書房)より

所得控除のなかでも医療費控除、寄附金控除、雑損控除の3つは、そもそも年末調整では手続きできません。確定申告をすることではじめて受けられる控除です。「12月末で定年退職したので年末調整もしてもらった」という場合でも、これらの3つの控除は確定申告をすることによって所得を減らすことができます。

また、退職前に会社に「退職所得の受給に関する申告書」を提出しなかった場合は必ず確定申告を行いましょう。退職金から源泉徴収されてしまった20・42%もの税金を取り戻すことができるからです。

前述の通り、退職翌年の住民税は高くなる傾向にあります。

住民税は前年の1〜12月までの所得で決まった金額を翌年6月から翌々年5月にかけて支払うしくみだからです。確定申告で所得税を少しでも安くできれば、税金が還付されてお得なだけでなく、翌年の住民税も安くできますので、漏れなく申請しましょう。

[(https://www.amazon.co.jp/dp/4479320172)

※画像をクリックすると、Amazonの商品ページにリンクします

退職金の受け取り方、再雇用の賢い選択、年金の支給開始、NISA・iDeCo・変額保険の出口戦略…手取りを増やし資産寿命を最大化する方法を解説!定年を迎える世代、すでに定年を迎えている世代に必須なお金の対策を徹底ガイド