読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、32歳、会社員の男性。同い年の妻と1歳の子どもと暮らす相談者。来年もう一人子どもが生まれるライフプランを想定。教育費を捻出する際に運用資産から取り崩すことを考えていますが、その場合の優先順位が知りたいといいます。FPの横田健一氏がお答えします。

将来発生する教育資金を投資から取り崩す際、どのような優先度で手をつけるべきでしょうか。

ライフプランを、子どもの養育費等含めて(5年後よりボーナスゼロなどかなり悲観的に)試算したところ、100歳ごろまでの不安はなさそうでした。しかし時系列で見ていくと、子どもの養育費によって資産は途中徐々に減少して、2名が大学に入る頃で底を打ちます。

そのタイミングにおける資産構成は当然現金だけではなく、株や投資信託等も含めたものであるはずのため、手元資金を給料6カ月分なり残したうえで、教育支出を賄うためには投資に回している資産を少しずつ現金化する必要があると考えています。

そこで、投資を切り崩す際のタイミング、資産ごとの優先度などについてアドバイスいただけないでしょうか。なお、投資総額に占める未上場自社株の割合が大きいですが、これについては5年以内に換金可能となる想定をしています。

【相談者プロフィール】

・男性、32歳、会社員 ・妻: 32歳、時短勤務中

・子どもの人数:1歳(来年もう1人生まれる想定)

・住居の形態:持ち家(マンション、東京都)

・毎月の世帯の手取り金額:92万円(うち妻31万円)

・年間の世帯の手取りボーナス額:300万円

・毎月の世帯の支出の目安:78万円

【毎月の支出の内訳】

・住居費:25万円

・食費:16万円

・水道光熱費:2万5,000円

・教育費:6万円

・保険料:1万7,000円

・通信費:1万円

・車両費:3万円

・お小遣い:6万円

・その他:16万8,000円(医療、交通費、被服費、娯楽、交際費など年平均)

【資産状況】

・毎月の貯蓄額:14万円

・ボーナスからの年間貯蓄額:230万円

・現在の貯金総額(投資分は含まない):1,280万円

・現在の投資総額:1,700万円(日本株100万円、投信300万円、外貨建未上場自社株1,200万円、米国債100万円)

・現在の負債総額:6,460万円(住宅ローン:借入額7,090万円、金利0.725%、35年)

・退職金:夫iDeCoのみ1,300万円、妻額不明(シミュレーション上は同じく1,300万円で試算)

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

来年にもう一人お子様が生まれるという前提で考えた場合に、教育資金を捻出するために、金融資産をどのように管理、取り崩していけばよいのか、というご相談ですね。

まずは現在の資産状況および今後のライフプランを前提に、今後のお金を「見える化」するところから始めたいと思います。

今後30年間の収支や資産残高を「見える化」しましょう!

最初に次のような前提で今後のお金を「見える化」してみたいと思います。

◆ご相談者様、配偶者様ともに60歳まで今のお仕事を継続される。今後4年間は現在と同じ収入で、5年目以降はボーナス分がなくなると想定

◆退職金は、ご夫婦ともに60歳で1,300万円を受け取ると想定

◆支出は現在と同じ水準を継続

◆お子様は来年に二人目が生まれ、教育費は二人とも中学校まで公立、高校は私立、大学は私立理系と想定

◆貯金1,280万円、投資1,700万円から、今後の黒字分はそのうち8割を投資にまわし、利回り4%で運用できると仮定

◆所有されているマンションの現在の評価額は7,090万円とし、今後年率1%で減価していくと仮定

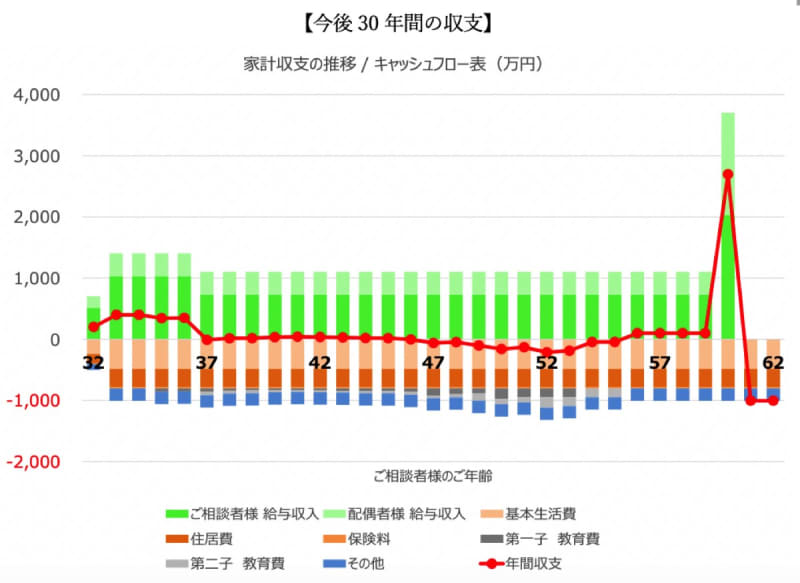

このような前提で今後30年間の収支を計算すると次のようになります。

このグラフでは、上向きの棒グラフが収入、下向きが支出、そして赤の折れ線グラフが収支(=収入―支出)となっています。

ボーナスがなくなるまでは年間300万円以上の黒字になっていますが、ボーナスがなくなると仮定する5年後以降は黒字額が大幅に減少し、年間10~30万円程度の黒字になります。その後、お子様が高校生になる頃から教育費負担により、家計は赤字になり、下のお子様が大学に入学される年に最も大きく年間215万円の赤字になることが見込まれます。

しかし、その後は収支が改善していき、60歳で退職金を受け取る年は大きな黒字になります。

投資資産はいつ取り崩す?

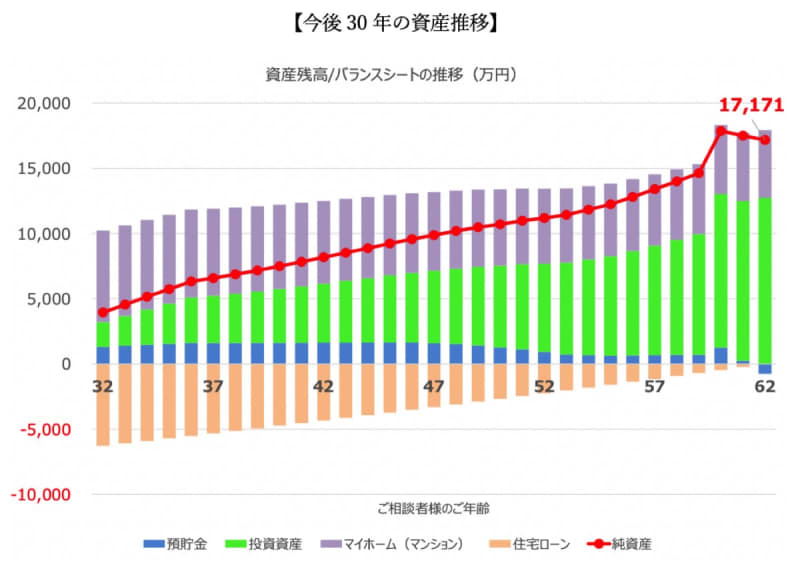

この家計収支を前提とすると、資産の推移は次のようになります。

棒グラフは資産を示しており、上側の青色が預貯金、緑色が株式や投資信託などの投資資産(日本株式、投資信託等)、紫色がご自宅(不動産)となっています。また、下側に出ているのは住宅ローンの残高で、赤の折れ線グラフが純資産(=資産合計-負債合計)となっています。

預貯金の残高を確認すると、お子様が大学入学頃で減少してはいるものの、残高が600万円を下回ることはありません。

ご自身で行われているシミュレーションの詳細がわかりませんので何とも言えませんが、預貯金残高が減少していくタイミングでは、新規での投資を抑えていくことで預貯金残高の減少を食い止めることもできます。したがって、あえて投資している資産を取り崩す必要性は低いのではないでしょうか。

投資資産を取り崩す時の優先順位は?

シミュレーション上、投資資産を取り崩す必要性は低いように見えますが、それでも実際に取り崩す必要がある場合にはどのような資産から取り崩していくのがよいか、考えてみたいと思います。

どのような順番で取り崩すか、ということは、言い方を変えますと、どの資産をできるだけ長く保有しておきたいか、ということになります。

それを考えるには、現在投資している資産について、そもそもそれぞれの資産をどのような位置づけで保有しているのかを整理しておくことが大切です。例えば、筆者は普段お客様に世界株式を対象としたインデックスファンドをおすすめしていますが、投資資産が世界株式インデックスファンド1本のみであれば、特に取り崩す順番について迷う必要はありません。

例えば、現在保有されている日本株式は成長性を期待されているのか、配当利回りや株主優待を目的としているのか、など、他の投資信託や未上場自社株なども含めて、それぞれの資産に投資している目的があるのではないかと思います。まずはそれぞれの目的を再確認し、継続的に保有しておく必要があるものなのか、必要はないのか、優先順位をつけていくことで自然と取り崩す順番も決めていけるのではないでしょうか。

もし、それほど強いこだわりがないということでしたら、シンプルなインデックスファンドなどにできるだけ簡略化して整理していくことも選択肢になるかと思います。

今回のポイントをまとめると…

以上、ポイントをまとめますと以下のようになります。

◆5年後からボーナスがなくなり、お子様が二人になるという前提であっても、現在の支出が変わらなければ、今後30年間で投資資産を取り崩す必要性は低い。

◆取り崩す場合には、その時点でお持ちの資産の位置づけを明確にし、整理することで、自然と長期的に保有していきたいのか、売却してもよいのか、確認できるのではないでしょうか。

◆シンプルなインデックスファンドなどに整理してしまうのも一つの選択肢になります。

ご参考としていただけましたら幸いです。