7月末にかけて、一時132円台まで米ドル急落となりました。7月27日(水)のFOMC(米連邦公開市場委員会)前後には137円台だったわけですから、たったの2日ほどで約5円もの米ドル下落、これは久しぶりの「円高パニック」ということになるでしょう。

3月から記録的ペースで米ドル高・円安が進んだことで、FXも含めて外貨の運用を始めたという人は結構いらっしゃると思いますが、そういった人からするとほとんど初めて遭遇した「円高パニック」で不安になった人も少なくないのではないでしょうか。

そこで今回は、「間違いだらけのFXトレード」を連載している立場として、不安解消の一助となるように、なぜこの「円高パニック」が起こったのか、そしてこの先どうなるか、という2つのテーマ中心に解説したいと思います。

「円高パニック」が起こった理由

まずは、なぜこの「円高パニック」が起こったのか。きっかけは、明らかに7月27日(水)のFOMC(米連邦公開市場委員会)でした。FOMCは政策金利のFFレートの0.75%という大幅利上げを決めましたが、先行きの利上げ見通しは下方修正されるといった受け止め方になったのです。

FOMC前までは、来年にかけて3.5%以上までFFレートは引き上げられるといった見方だったのですが、FOMCの後から、米利上げは年末までにFFレート3.5%未満で終わるといった見方になりました。その意味ではまさに利上げ見通しの下方修正と言ってよいでしょう。

ところで、ここで重要なのは、米ドル/円は政策金利のFFレートではなく、それを先取りして動く市場金利、この場合は米2年債利回りなどに基本的に連動するということです(図表1参照)。だから、FFレートを大幅に引き上げたにもかかわらず、先行きの利上げ見通しの下方修正を反映し、米2年債利回りなどが低下すると、米ドル安・円高と言う反応になったわけです。この辺を以下でさらに細かく見ていきましょう。

米2年債利回りは、既に6月の段階で3.4%まで上昇、つまりFFレート3.5%までの引き上げを先取りしていました。それに連れて米ドル/円も、7月にかけて140円近くまで上がった。要するに、140円近くまで米ドル高となった動きの大前提はFFレート3.5%以上への引き上げだったわけです。

ところが、その大前提に下方修正のリスクが出てきた……ということは、米金利上昇と米ドル高も「やり過ぎ」だった懸念が出てきたわけです。別な言い方をすると、米ドル高・円安は、もうあの139円で終った可能性が出てきたのでしょう。

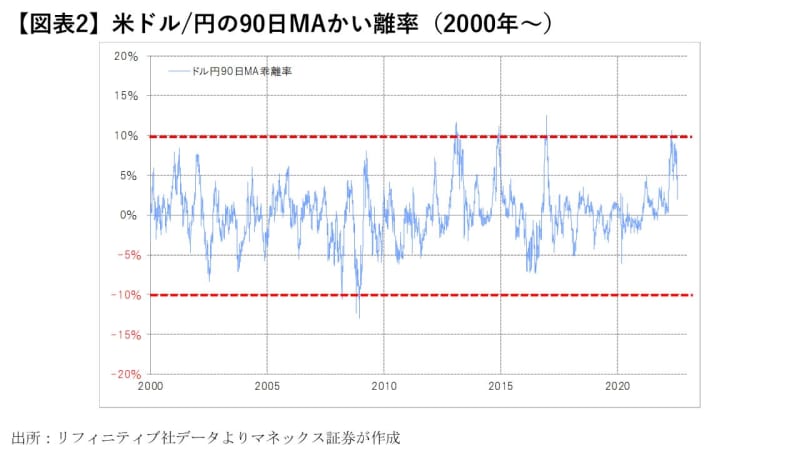

そもそも、139円まで米ドル高・円安となったところで、結構「やり過ぎ」感も目立っていました。例えば、私は短期的な「行き過ぎ」を「90日MA(移動平均線)かい離率」という分析方法で確認します。かい離率のグラフが上方向に拡大するほど、短期的な「上がり過ぎ」懸念が強くなりますが、最近の米ドルはかなり「上がり過ぎ」懸念が強くなっていたことがわかるでしょう(図表2参照)。加えて、7月は大して米金利も上昇しないのに、米ドルは高値更新で140円近くまで上昇するなど、金利との関係でも米ドル高には「行き過ぎ」懸念が強くなっていました。

そういった短期的な「行き過ぎ」修正が、FOMCの後に発表された4-6月期の米GDPがマイナス成長となったことなども重なったことで一気に広がり、歯止めがかからなくなった、ということでしょう。

ちなみに、FOMC後の米ドル安は、ユーロ/米ドルなどと比べて米ドル/円が飛びぬけて大きなものでした。要するに、1998年以来24年ぶりの米ドル高・円安などと注目が高まる中で、FOMCをきっかけにそんな歴史的円安終了の可能性が出てきたこともあって、「やり過ぎ」だった分の反動が一気に出たというのが、先週の「円高パニック」の本質だったのではないでしょうか。

ここで、「最近の円安は日銀が金融緩和を続けているためで、それを変えない限りは円高にならないはずじゃなかったのか」と感じた人も少なくないかもしれません。

そこで改めて図表1をご覧ください。米ドル高・円安は米金利上昇と基本的に連動してきました。一方で、図表3は、同じ米ドル高・円安に、今度は日本の金利を重ねたものです。両者の間に関係性はほとんど見られませんでした。以上のように、米金利上昇に連動した米ドル高・円安は、米金利が低下すると、日銀の金融緩和が変わらなくても、今回見たような短期間に5円程度の米ドル安・円高は起こるということをよく理解する必要があるでしょう。

米ドル/円、今後の見通しは?

これらを踏まえた上で、次のテーマ「この先どうなるか?」について考えてみたいと思います。結論からいうと、このままどんどん米ドル安・円高が広がる−−例えば8月中に130円を割れる、といったようなことはないのではないかとみています。というのは、既に述べたように米ドル/円は基本的に米金利次第なのですが、その米金利がもっと下がるかと言えば、それには自ずと限りがあるのではないかと考えているためです。

この米金利の中でも、金融政策を反映する米2年債利回りに注目して考えてみましょう。米2年債利回りは、米金融政策を反映するため、基本的に米国の政策金利であるFFレートの影響を受けます。そのFFレート上限は、7月27日(水)のFOMCで2.5%まで引き上げられました。その上で、9月FOMCではさらに引き上げられる見通しとなっています。

経験的に、米2年債利回りはFFレート引き上げが続く中では、FFレートを上回って推移します。ちなみに、前回米2年債利回りを下回ったのは2020年3月の「コロナ・ショック」でFRB(米連邦準備制度理事会)がゼロ金利を決める約1ヵ月前、またその前は2019年7月から利下げを始めるやはり約1ヵ月前でした(図表4参照)。

今のところ、FRBはまだ年内利上げを続けるとの見方が一般的でしょう。ということは、年内米2年債利回りはFFレートを上回って推移する可能性が高いということになります。そのFFレートは、上述のように9月のFOMCでは0.5%引き上げられて3%になるとの見方が今のところの基本です。そうだとすると、米2年債利回りの7月29日(金)終値、2.88%程度は「下がり過ぎ」で、9月FOMCにかけて米2年債利回りは3%以上に上昇する可能性が出てくるでしょう。

仮に、米景気減速懸念が拡大し、9月FOMC利上げ幅が0.25%へ縮小するなら、FFレートは2.75%までの上昇にとどまることになるので、その場合は米2年債利回りもさらに低下し、それに連れて米ドル安・円高になるリスクは出てくるでしょう。

それにしても、これまでの米ドル/円と米2年債利回りの関係を前提にすると、130円割れには、米2年債利回りが2.5%を大きく下回ることが必要と考えられます(図表1参照)。FFレートは既に現在でも2.5%ですから、それを米2年債利回りが大きく下回るのは、利下げを織り込む時であり、それは余程の米景気悪化となった場合のことでしょう。以上のように考えると、米金利の見通しを前提とした場合、米ドル/円もこのままどんどんと、8月中に130円を割れていく可能性は低いと考えます。

さて、長々と述べてきましたが、2022年7月末のような「円高パニック」が初体験で不安になった人にとって、少しでも参考になったでしょうか?

外貨投資は、かつてなかったほど重要になってきたと思っています。しかし、円高というリスクも無縁ではありません。ある程度専門的な知識を客観的に確認しないと不安になることもあるので、そういったことへ役立つ情報発信を心がけたいと思います。