およそ10年に1度、世界的な金融危機が起こりますが、相場には4つの局面があり、それが概ね10年のサイクルで繰り返されていることに関係しています。

そこで、運用キャリアが30年を超えるファンドマネジャー・堀井正孝 氏の著書『改訂版 金利を見れば投資はうまくいく』(クロスメディア・パブリッシング)より、一部を抜粋・編集して信用サイクルについて解説します。

なぜ10年に1度、世界的金融危機が起こるのか

1 銀行が融資するか、それが信用サイクル

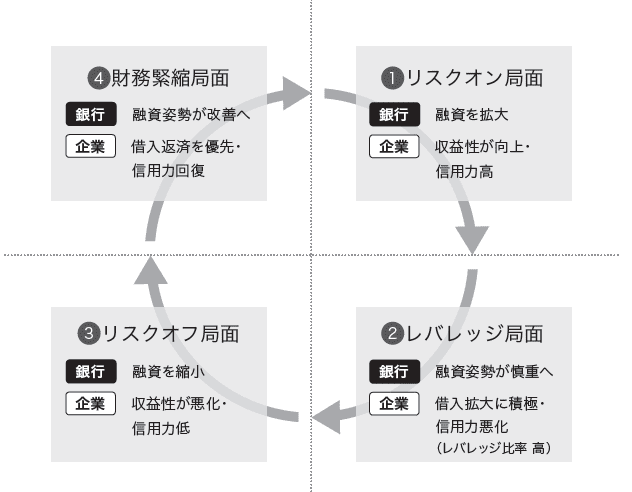

局面としては、(1)リスクオン、(2)レバレッジ、(3)リスクオフ、(4)財務緊縮の4つに分けられ、概ね10年のサイクルで繰り返されます。

(1)リスクオン局面 「喜んで貸します」

景気が上向きで企業のデフォルト率が低く、銀行にとって融資環境は良好。融資によって金利収入を高めたい銀行と、業績見通しが明るく、大型の設備投資を行うなど資金需要が高まる企業のニーズが一致し、最終的には銀行の貸し出し競争(企業の借り入れ競争)が始まる。これにより景気が上振れする時期。

(2)レバレッジ局面 「少し不安、でも貸します」

銀行の融資姿勢に変化はないが、借入が増大した企業の信用力が低下し始める時期。銀行は、銀行ローン(企業への融資)を商品化した金融商品を転売することで、自身が負うべき融資先リスク(貸し倒れリスク)を逃れることも。

例えば、最近でもCLO等の金融商品の残高が増加するのもレバレッジ局面の特徴。

(3)リスクオフ局面 「検討しましたが、残念です」

銀行の融資姿勢は完全に消極化。企業の業績悪化を招き、今までの反動から景気は大きく下振れする時期。

(4)財務緊縮局面 「元気になったら、また」

企業が借入金を返済することで財務状況を見直し、信用力を回復することで、新たにリスクオン局面を迎える準備を整える時期。

■信用サイクル(4つの局面)

銀行決済で信用サイクルを読み取る

銀行には収益ポケットがある

銀行は、収益を上げるいくつかの収益源(ポケット)を持っています。米銀は四半期毎に決算を発表していますが、その期の収益がどのポケットから計上されているかを見れば、現在、信用サイクルのどこに位置するかを判断するヒントになります。

見るべき主なポケットは、「金利収入(融資残高×利ざや)」「引当金」「その他(非金利収入や費用)」の3つです。

各局面で頼るポケットとは

(1)リスクオン局面 :「引当金の戻し」と「金利収入の増加」

景気回復に伴い企業の信用力や住宅ローンの担保となる不動産価格が回復し、銀行ローンのデフォルト率も低下。過去の景気後退局面で不良債権化に備えた「引当金」の戻しが収益を牽引。加えて、融資残高の拡大に伴い「金利収入」も増加。

(2)レバレッジ局面 :「非金利収入の増加」

証券、保険、投資信託の取次手数料やM&A仲介など銀行本業以外の部分である「非金利収入」が増加。

(3)リスクオフ局面 :「費用の削減」

融資残高の減少による「金利収入」の減少、不良債権増に伴う「引当金」の増加など銀行の収益サイクルで最も厳しい局面。唯一、人員リストラなどによる「費用」の削減が増収要因。

(4)財務緊縮局面 :「金利収入の増加」

利下げによる長短金利差の拡大から、貸出金利と預金などの調達金利の差(利ざや)も拡大。「金利収入」が回復へ。

銀行CEOのコメント

銀行CEOの発言は、決算書とともに信用サイクルを判断するヒントになります。

その代表例が、預金量で全米1位を誇るJPモルガン・チェースのジェイミー・ダイモンCEOで、彼は世界金融危機を上手く乗り切った手腕からその言動が常に注目されています。

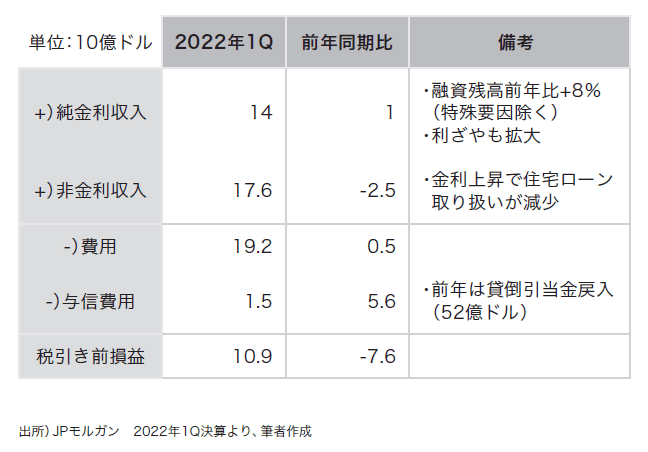

2022年4月13日発表のJPモルガン・チェースの第1四半期(1-3)決算は、下記の表のとおり、融資残高が拡大するなど米国経済の好調を示す内容であった一方で、金利上昇による住宅ローン取り扱いの減少や貸倒引当金の戻入(*)局面の終了など、今後の米国経済の減速を一部示唆する内容でした。前述の信用サイクルでは、(1)リスクオン局面から(2)レバレッジ局面に入った段階と思われます。

■JPモルガン・チェース 2022年第1四半期決算(抜粋)

そして、この発表の際、ダイモンCEOは、「米国経済は、少なくとも短期的には楽観視しているものの、インフレ、サプライチェーン問題、ウクライナ紛争など難しい局面でもある」と景気の先行きを懸念する発言をし、レバレッジ局面であることを裏付けました。

特に銀行融資の状態を示す発言をした場合は、信用サイクルの局面を確認できるので、聞き逃さないようにしましょう。

(*) 貸倒引当金は将来の貸倒れ損失(債権の回収不能)に備えてあらかじめ計上されるものです。信用リスクが改善に向かう局面では、銀行はこの引当金を戻すことができます。

2 約10年に1度、景気は地に落ちる

融資の消極化が景気後退を呼ぶ

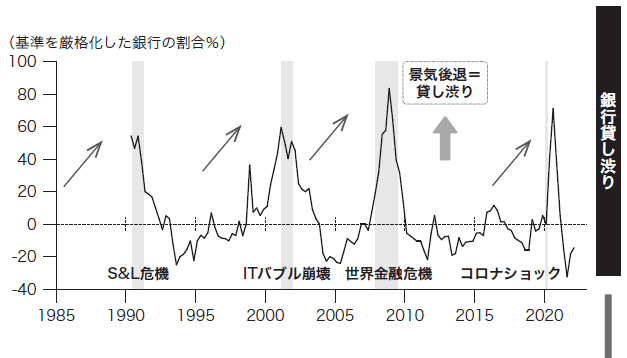

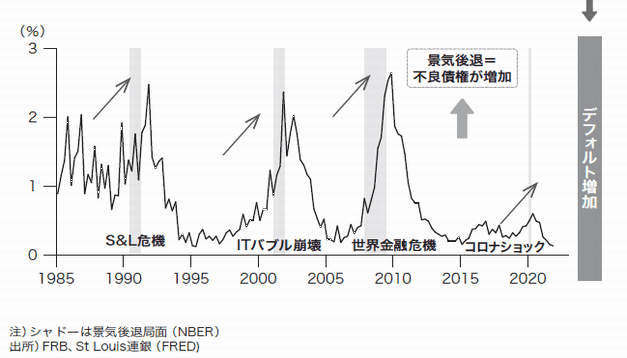

信用サイクルは、銀行の融資姿勢のサイクルです。下記のグラフでわかるとおり、約10年に1度の景気後退局面では、銀行の融資姿勢が消極化した結果、企業は資金調達しにくくなり、デフォルト(倒産)率が高まります。

■米国の銀行融資姿勢

■商工業ローンの貸倒償却率

3つのサイクルが合体して負の威力増強

リスクオフ局面から突然始まる銀行の融資姿勢の消極化は、企業を慌てふためかせ、実態以上に景気がズドンと落ち込みます。

信用サイクル(10年)の一番悪い時期に、金融政策サイクル(5年)と在庫サイクル(2.5年)の悪い時期が重なると世界を巻き込む危機が起こります。

つまり、約10年に1度、シャドー部分で示した「S&L危機」「ITバブル崩壊」「世界金融危機」「コロナショック」のような深い景気後退局面が生まれるので、3つのサイクルの合致時期には要注意です。

鍵を握る3つ目の金利

この10年に1度の危機を予測し、避けることが、投資で成功するためのポイントの1つです。しかしながら、銀行の融資姿勢を日々データで追うことはできません。

信用サイクルの局面を知るためには、社債利回りを使います。

社債スプレッドは信用サイクルを物語る

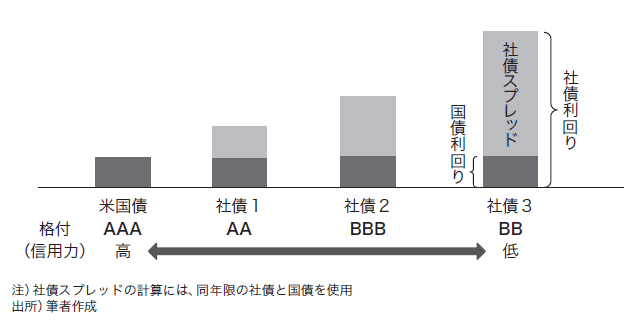

1 社債利回り-国債利回り=社債スプレッド

社債スプレッドとは、同年限の社債利回りから国債利回りをマイナスした数値(%、またはbp)です。

ここでは、「10年社債利回り」-「10年国債利回り」=「社債スプレッド」とします。

■社債スプレッドのイメージ

2 景気が悪いと社債スプレッドが拡大

特に景気後退局面では、企業に対し銀行の融資姿勢は厳しくなることから、格付けの低い企業ほど、社債利回り(資金調達コスト)が高くなります。その上昇幅は格付けごとに違いますが、いずれにしても、社債スプレッドは拡大します。

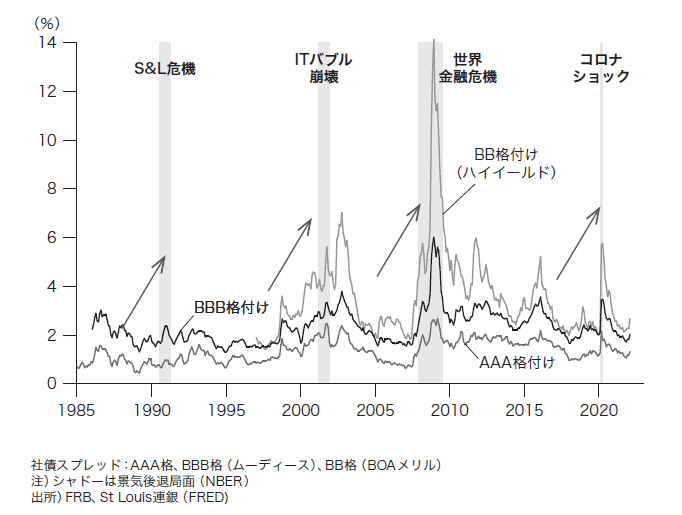

■格付け毎の社債スプレッド推移

逆に、景気が良い時は企業の信用力が上昇するので、資金調達コストが低下し、社債スプレッドは縮小します。

この拡大・縮小が概ね10年サイクルであることから、社債スプレッドは、信用サイクルを把握するための効果的な指標と言えます。

著者:堀井 正孝

[(https://www.amazon.co.jp/dp/4295406856)※画像をクリックすると、Amazonの商品ページにリンクします

ベストセラー改訂版。ITバブル以来22年半ぶりの米国大幅利上げから、混迷の世界、そして日本の景気を把握する!運用のプロが教える金利の見方。