働き方の多様化や、インフレによるリスクに備え、副業を検討している人も増えているようです。でも「起業してるってカッコいいし、まずは会社を作ろうかな」ですって? なんて……嘆かわしい!

今回も、お笑い芸人で本物の税理士である税理士りーなが、法人の設立というのが何なのか、わかりやすく解説していきますね。

起業と法人設立の違い

まず、自分で何か副業を始め、収入を得るようになり、それが継続的で、かつ「開業届」を税務署に提出しておくことで、個人として「事業を営んでいる」といえるので、個人の確定申告で「事業所得」として所得税の申告を行うことになります。つまり、自分で安定的に収入を得るようになって開業したからといって会社を作る必要は全くなく、個人事業主として申告をすれば問題ありません。

個人事業としての規模が大きくなってくると、世間の信頼や節税の観点から「そろそろ会社を作ることも考えようかな」という話になってきます。この「会社を作る」というのが「法人設立」といって、個人の自分一人のもうけではなく、「法人」という「個人」とは別人のような存在を作って、そちらのもうけ=所得として申告することになります。

その段階になって、ようやく法人の登記申請が必要になります。そして自分自身には会社のもうけから役員報酬として給与が支払われるという流れです。

では、「そろそろ会社を……」というのは、いつのタイミングでしょうか?

(1)利益が800万円以上で所得税を節税したい

(2)社会保険料を下げたい

(3)消費税申告のボーダーライン内へ

それぞれの理由と特徴について解説していきます。

(1)利益が800万円以上で所得税を節税したい

個人から法人になる場合のボーダーラインは、一般的に「800万円以上の利益が出れば」と言われています。節税の観点からこのように言われていますが、厳密には税金だけでなく、個人で支払う国民健康保険料+国民年金の金額と、会社から給与をもらって社会保険料を支払う場合との比較も加味した金額になっています。

厳密にいうと税金だけの比較では有利不利の判定はできませんが、どのような理由で800万円という線引きがされているのかお話しします。

個人の所得税は「超過累進制度」といって、だんだん税率が階段式に上がっていくという制度になっています。一番下は5%から始まり、一番上は45%です。所得税の計算は、まず所得(もうけ)から控除(引く分)を引き算して、残った金額(税金がかかる分)に税率を掛け算することになります。つまり、「この金額超えたところは10%だよ〜、次のここを越えると20%だよ〜」と、税金がかかる分が多ければ多いほど、税率が高くなるので税を多く払っている、ということになります。

例えば、所得が年間400万円だったとして、控除を集計して80万円になったとすると、「400万円 ― 80万円 = 320万円」となり、この320万円に税率をかけていくことになります。所得税の税率について、詳しく知りたい方はこちらの記事をご参照ください。

ここで、所得税の税率を詳しく見てみましょう。

はじめは全員5%からスタートですが、このように、所得税は課税される所得金額が高くなればなるほど、その税率で払う税金が増えていくということになります。課税される所得900万円未満の部分が23%であるのに対して、900万円以上の部分は33%と一気に大きく税率が跳ね上がりますね。

法人税と所得税

個人の所得税の計算過程をみて、どうすれば税金が安くなるか、わかりましたか? そう、 「課税される所得(もうけ) ― 控除」の金額が安くなれば税率も低いところでおさまりますね。

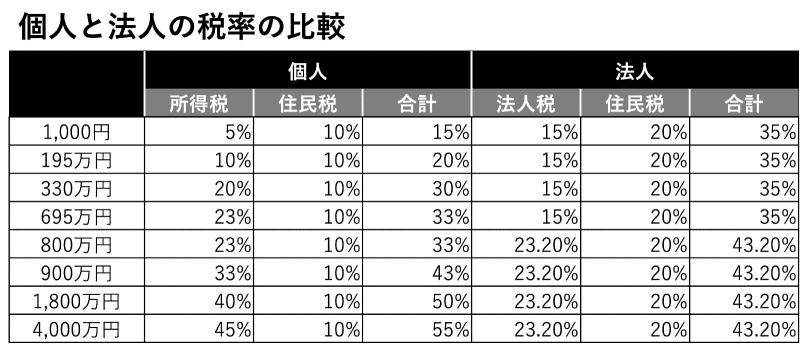

一方、法人税はもうけ分が800万円以下なら15%、800万円を超えた部分は23.2%です。個人の所得税は330万円以上で20%になるので、所得税と法人税の税率だけを比較すると、「もうけが330万円以上で法人の方がお得?」と思うかもしれませんが、他にも考慮しなければならない税金があります。

個人なら所得税の他に住民税10%があるのと同様に、法人も法人住民税があります。地域によってまた儲かった分によって異なりますので個別に判定が必要になりますが、東京都の場合は20%ほどです。

上記は税率だけ比較した表になります。ただし、税額の計算は一律の税率で掛け算するのではなく、これを過ぎた部分がこの税率になるよという「超過累進税率」を適用します。超過累進制度のボーダーラインのみを表にしているので、厳密にいうとこのような簡単な比較表にはなりません。目安のために一覧表にしただけで、本来なら個別に金額から税額を比較する必要がありますので、誤解しないでください。

この表からざっくりみていただくと、もうけが900万円のラインから税率が並び、1,800万円以上からは法人がかなり有利になります。この「もうけ」について注意が必要なのは、個人の時は純粋に商売の利益分だけが「もうけ」になりますが、法人の場合はこの利益から自分自身に給与を払って、経費にすることになります。そのため、個人のもうけ分よりも、自分に支払う給与分の利益が少なくなります。

また給与以外にも、法人になると、社員のための福利厚生費など計上できる経費も増えます。法人化した場合に経費にできるものには、それぞれ細かくルールがありますので、もし法人化する場合には、必ず税理士に経費に上げるためのルールを確認してください。

・個人の時よりも経費に上げられるものが増えて利益が目減りする

・国民健康保険料+国民年金の金額よりも社会保険料を安く抑えることができる

この2点を踏まえると、個人事業主としてのもうけが800万円を超えたあたりから、法人化した方が節税などのメリットがあると言われているのです。個人の所得税が累進課税で、低い所得では税率が低いこと(5%や10%)を考えると、個人での所得を残しておいて個人と法人の2つにもうけを分け合う方法が有効です。

(2)社会保険料を下げたい

皆さんは、国民健康保険料の決め方と会社で入る健康保険料の決め方が大きく違うのはご存じですか?

国民健康保険料は、前の年の収入に応じてその保険料が決まります。一方、会社の健康保険は、毎月の給与の金額(厳密には4〜6月受け取り分の給与)に応じて決まります。これを踏まえて、会社を退職してフリーランスで仕事を始めた場合を思い浮かべてください。

会社である程度の給与をもらっていると、国民健康保険料がかなりの高額になる可能性があります。しかも、会社を辞めて収入が減っているのに、容赦なく前年の所得を基本に国民健康保険料が決まってしまいます。

これを安くする方法が「法人化」です。法人を設立して、会社から自分に給与をやや控えめに支払うことで、この給与金額をベースとした社会保険料(健康保険 + 厚生年金)を納めることになります。

もしも、共働き夫婦が同時期に退職することがあれば、2人分の国民健康保険料の負担がかなり大きくなることも予測されます。夫婦で起業するのなら、一緒に1つの会社を作るというのも良いかもしれませんね。

(3)消費税申告のボーダーライン内へ

個人であっても法人であっても、1年間の売上が1,000万円以上になれば、その2年後から消費税を申告し、納付することになります。

例えば、令和3年分の年間売上が1,000万円以上になると、翌年令和4年のうちに届出などの手続きをして準備しておいて、令和5年分からは消費税の申告をちゃんとして消費税を納めてね、ということになります。

「消費税なんて面倒だな〜。10%ちゃんともらったこともないし、よくわからないなぁ」ですって? なんて……嘆かわしい! ちゃんと知識があれば、回避する方法もあります。

法人を設立すれば、個人とは別の人格としての取り扱いになります。1年の途中で「今年もうあと少しで1,000万円になりそうだな」というタイミングで法人が登場すると、自分ではない「法人」という別人格に売上が計上されることになり、個人分の消費税の手続きを回避できるということになります。

また、事業内容がいくつかあるのなら、個人事業を全て法人にせず、一部を法人化して一部を個人事業として残すことで、その後も売上を2カ所に分けることで継続的に消費税の課税事業者のボーダーラインである1,000万円に到達しないようにすることも可能です。

おまけに、一部を個人に残しておくことで、青色申告特別控除額の65万円を使うことができるので、節税効果もありますね。

法人化、その他のメリットとデメリット

他にも法人化のメリットとして、下記などがあります。

・役員報酬から「給与所得控除額」を引くことができる

・法人というだけで信頼が得られる

・赤字(マイナス)になったとき繰越できる期間が10年になる

・欠損金の繰戻しによる還付もある

メリットばかり並べましたが、もちろんデメリットもあります。

(1)登記が面倒、手数料がかかる

株式会社で15万円、合同会社でも6万円の印紙を貼って書類を提出する上、手続きの手数料も必要です。司法書士に代行を頼むとさらに報酬を支払うことになります。

(2)住民税均等割が必ずかかる

均等割は、赤字の会社でも毎年必ず支払わなければなりません。地域によって異なりますが7万円以上かかると思っておくと良いでしょう。

(3)色々な手続きが増えて大変

法人税の申告は個人の確定申告より複雑なので税理士に相談した方が良いでしょう。また、自分に役員報酬を払うということは自分の給与に対する年末調整をしなければなりませんし、社会保険の手続きも自分の会社でやらなければなりません。

今まで会社がこんなに色々な手続きをしてくれていたのかと勉強になりますが、それだけ手続きが必要であるということは覚悟して始めてください。

法人と個人の違いはお分かりいただけましたか?

違いもわからずにいきなり法人を作って「なんか大変だし、お金もやたらかかるな〜」なんて、嘆かわしい! ですよ。ちゃんとメリットとデメリットを理解して、「ここぞ!」というタイミングで法人の設立をして、晴れて事業主から社長へと転身してくださいね。