コロナ禍をきっかけに、働き方や暮らし方が変わったという人も多いのではないでしょうか。オンライン会議やリモートワークなどが当たり前になりつつあり、その流れとともにライフスタイルそのものまで変容していくかのようです。

もちろん、都内で暮らす30代独身男性も例外ではありません。むしろ影響は大きく、仕事が減って収入が激減という人がいる一方で、自粛生活で貯蓄が増えたという人も。統計からは、平均的な収入は減っているものの、貯蓄は増えているという一見矛盾するようなデータが読み取れます。

今回は、都内で暮らす30代独身男性の収入、貯蓄、生活費についてみていきます。

東京都の男性の平均年収は、30~34歳は約411万円、35~39歳は約463万円

厚生労働省の「2021年賃金構造基本統計調査」によれば、企業の規模によって賃金の違いがあります。全体的に、企業規模が大きいほど賃金が高くなる傾向にありますが、全ての企業規模を合計した場合の男性の平均月収は、30~34歳で29万500円。35~39歳で32万4000円です。

詳しく見ていくと、企業規模による違いは働き始めの20代前半の時から差があります。そして、その後の50~59歳のピークまでの増加率にも違いがあり、その差が徐々に広がっていきます。そして、ピークから後の69歳までにはぐっと減少していきます。

このような収入の変化を踏まえ、ライフプランは大きな視野から考えていくことが大切になります。しかし、これは決して「数年後には給料アップ間違いなしだから、将来のために何もしなくていい」、ということではありません。

確かに平均ではこのような数字ですが、年功序列による収入アップは減っていく傾向にあり、成果主義や同一労働同一賃金の導入などにより、会社への貢献度などで収入が決まっていくようになります。

今後は各方面でDX化が進み、そのための人材ニーズはますます高まりそうです。現状よりも転職が促進されることが予想され、失業保険の制度見直しがなされるのもそのひとつでしょう。そのため、将来のための貯蓄やスキルアップに必要な自己投資は、今後ますます必要性を増してくると思われます。

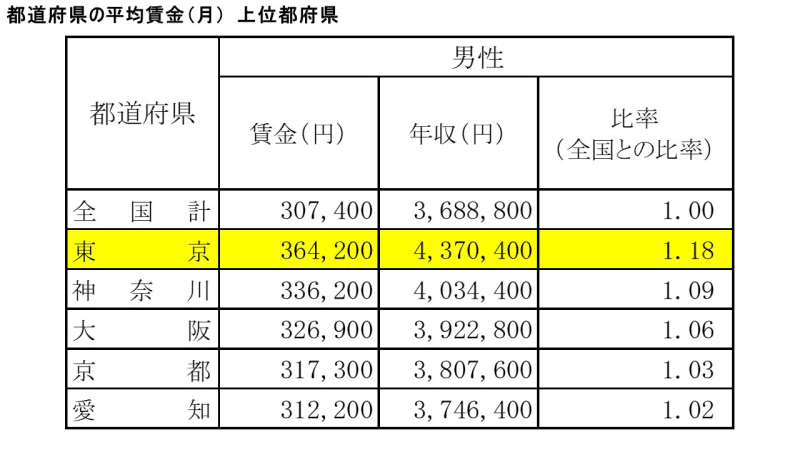

さて、同調査によれば、東京都の賃金は全国平均の約1.18倍と高い水準です。賃金の高い都道府県は、以下神奈川、大阪、京都、愛知、と続きます。

東京都の30~34歳男性の平均年収は、全国平均の1.18倍と計算すると約411万円、35~39歳では約463万円になります。月の手取りにすると、それぞれ約27万4000円、約30万9000円となります。

30代独身男性は、貯蓄を1カ月5万円以上

これだけの手取りがあれば、それなりにゆとりのある生活も充分可能です。では、30代独身男性は、どのようなことにお金を使っているのでしょうか。

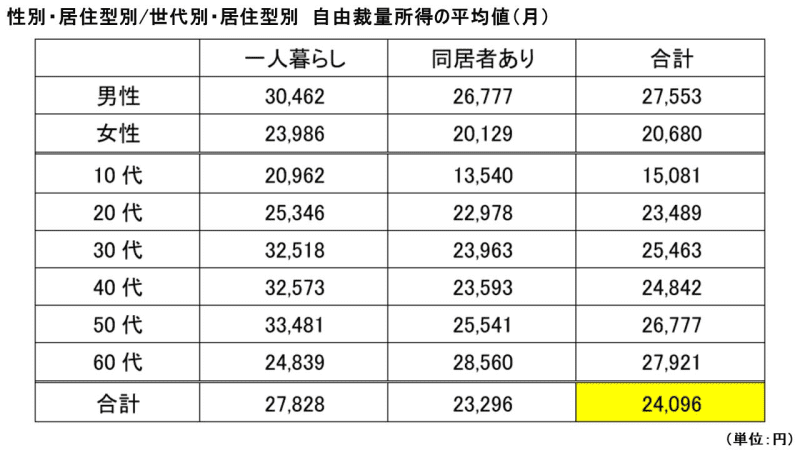

NTTコムオンライン・マーケティング・ソリューションの調査によれば、30代独身男性は貯蓄を1カ月5万円以上しているという結果でした。

この調査は、2018年6月25~26日にインターネットを通じて男女2006名を対象に行われた、「消費者の自由裁量所得と使途の状況に関する調査」です。自由裁量所得、つまりお小遣いのことですが、前世代の平均は1カ月あたり約2万4000円でした。男性のほうが女性より約7000円多く、一人暮らしの人は同居者がいる人よりも約4500円多くなっています。

1カ月あたりの平均支出金額を性別・世代別で注目した場合、男性の3世代以上で平均支出額が全体の合計平均よりも多かった項目は、ショッピング(30代、40代、60代)、ゲーム(10代、20代、30代、40代)、お酒(40代、50代、60代)、人づきあい・交際(30代、40代、50代)、貯蓄(30代、40代、60代)の5項目でした。では、30代の支出額はそれぞれいくらでしょうか。

一人暮らしの支出額としては、ショッピングや、人づきあい・交際費が多く、さらに貯蓄が5万円以上という結果でした。

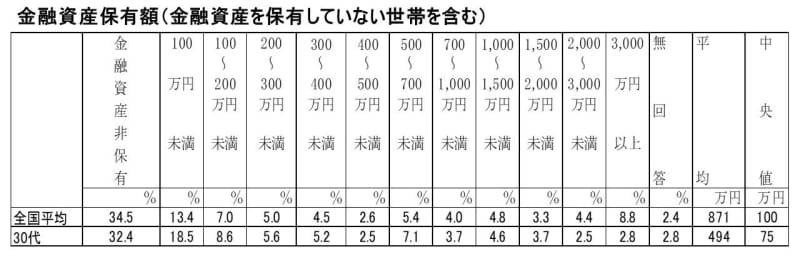

30代独身の平均貯蓄額は約494万円。そのうち50.9%が貯蓄100万円未満

月5万円の貯蓄を10年続けたとすると、単純計算で5万円×12カ月×10年となり合計600万円です。では、実際にそのくらい貯めている人はどのくらいいるのでしょうか。金融広報中央委員会の「家計の金融行動に関する世論調査(単身世帯調査2022年)」によれば、30代独身の平均貯蓄額は約494万円です。

そのうち、貯蓄ゼロが32.4%、100万円未満が18.5%になっており、あわせて50.9%、つまり半数以上が、貯蓄0~100万円未満です。30代独身の貯蓄がある人だけで計算した平均貯蓄額は741万円なので、貯蓄のある人とない人との差が大きくあるということがわかります。それでも、2018年度の調査と比べると、貯蓄している方の割合や貯蓄金額はアップしています。多くの人が貯蓄を増やしていることがわかります。

病気やケガなどの万一の時には、公的な社会保障がありますが、条件に合わない場合には保障されません。また、手続きは自分でしなくてはならず、手元にお金が払い込まれるまで時間がかかる場合もあります。いざという時のために、月の収入の3カ月分程度はプールしておきましょう。

30代独身男性の生活費は、1カ月平均17万7000円

さて、貯蓄をするためには生活費のやりくりは欠かせません。30代独身男性の、1カ月の平均生活費はいくらでしょうか。総務省の「2021年全国消費実態調査」によると、仕事をしている男性単身者の1カ月平均支出は約17万7000円です。

そのうち、東京等の首都圏では家賃が大きな支出になります。公益財団法人不動産流通推進センターがまとめた「2022不動産統計表」によれば、東京の賃貸マンションの家賃相場は上昇傾向にあり、20227年3月の調査では、ワンルームの家賃平均は7万4263円(6万4949円~8万3577円)、1LDK~2DKの家賃平均は10万9786円(9万4703円~12万4869円)となっています。

家賃7万4000円のワンルームマンションなら、月の手取り30万円の25%以内に納まるので、無理のない部屋選びと言えるでしょう。1カ月の消費支出の割合は、両調査をもとにして考えてみると、次のようになります。光熱費は昨今のエネルギー高騰の影響を受けて、以前より高めに設定しました。

月の手取りが、30~34歳で27万4000円、35~39歳で30万9000円でしたから、それぞれ9万7000円、13万4000円の黒字になります。黒字分は、消費ではない支出にあてることで、将来に向けて資産形成することができます。

消費支出以外の支出とは、貯蓄や投資、生命保険や医療保険の保険料、ローンの返済などのことです。貯蓄だけではなく株式や投資信託などの投資を取り入れていくことは、今後の資産形成のためには必要になってくるでしょう。投資はインターネットの証券会社で、100円からでも可能。ぜひ若いうちから投資を経験することをオススメします。

税制優遇のあるNISA・つみたてNISAは、おトクなうえに少額で続けられるとあって、ここ数年で始めた人が少なくありません。「投資信託に関するアンケート調査報告書(2023年1月)」(一般社団法人投資信託協会)によれば、30代でNISAをしている人は28.6%、つみたてNISAは55.5%です。

2024年からは新しいNISAが始まり、つみたて投資枠が年間120万円、成長投資枠が年間240万円と、ますます投資がしやすくなります。投資はある程度のリスクをとることで、貯蓄よりも大きなリターンを得られる可能性がメリットのひとつ。小さな損失は、30代なら十分取り返せる時間があるはず。投資と貯蓄を組み合わせて資産づくりを始めるには、30代はよいタイミングなのではないでしょうか。