「お金持ちになりたい」と思っている人は多いですが、いくらあればお金持ちと言えるでしょうか。1億円があれば豊かな暮らしができるのでしょうか。今回は、お金持ちの指標として取り上げられることも多い「1億円の純資産」について考えてみます。

サラリーマンの生涯年収は?

サラリーマンの生涯年収は2億円から3億円と言われており、生涯にわたって稼ぐ金額は1億円を超えていきます。ただし、純資産で1億円を持っている人というと数が限られてきます。

2020年10月〜11月に野村総合研究所が行った「NRI富裕層アンケート調査」を見てみましょう。このアンケート調査では、純金融資産保有額が1億円以上5億円未満を「富裕層」、同5億円以上を「超富裕層」として定義し、全国の企業のオーナー経営者(主要株主かつ代表者)を対象に行っています。

※2019年の日本における純金融資産保有額別の世帯数と資産規模を、各種統計などから推計。アンケートの有効回答は1,520人。うち本人・配偶者が富裕層・超富裕層に該当したのは305人。なお「純金融資産保有額」は、預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を差し引いたものを指している。

調査によると、預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を引いた「純金融資産保有額」を基に総世帯を5つの階層に分類し、各々の世帯数と資産保有額を推計したところ、純金融資産保有額が1億円以上5億円未満の「富裕層」が124.0万世帯、同5億円以上の「超富裕層」は8.7万世帯と、合わせて132.7万世帯となりました。

富裕層・超富裕層の世帯数はアベノミクス以降一貫して増加傾向となっていることが分かります。

もし、1億円が手に入ったら何に使いますか?宝くじなどを買ったことがある人なら、「1億円当たったら、何に使おうかな」などと妄想したことがあるかもしれません。

もう一つ、別の調査を見てみましょう。LINEリサーチが2020年7月行った「もし、宝くじで1億円当たったら何に使いますか?」という調査結果をみると、

1位:貯蓄する 55.0%

2位:親にプレゼントを買う/親孝行する 34.0%

3位:国内旅行にいく 28.2%

4位:家(一戸建てやマンション)を買う 27.3%

5位:海外旅行にいく 24.0%

との結果に。半数以上の人が、貯蓄をするという結果になりました。

LINEユーザーを対象にしたスマートフォンWeb調査

調査対象:日本全国の15歳~59歳の男女

実施時期:2020年7月17日~19日

有効回収数:5252サンプル

※性別年代構成比を市場にあわせてウェイトバック

年収2000万円でも不安な人たち

純資産1億円は確かに大金ですし、人生を変える力のある金額です。ただし、この1億円は使ったら無くなってしまうお金です。実は、純資産1億円以上あっても「将来が不安」という人は多くいます。実際に私も、「年収2000万円以上、純資産1億円以上だけども将来の不安を感じる」という方から相談を受けることがあります。

例えば、家の購入を考えているとして、23区内の一軒家を希望の大きさで買おうとしたら1億円と言えど一瞬で使うことができます。貯金もあっという間になくなってしまうでしょう。また、周りを見渡せば、5億、10億と持っている友人もいて、上をみたらきりがないと嘆く方もいます。

100歳までのライフプランで本当に安心できる?

FPとして今まで数多くのライフプランの相談を受け、相談者にキャッシュフロー表を作成してきました。実際に資産シミュレーションを一緒に考えて「このように収支コントロール・資産コントロールをすれば100歳まで資産が保てます」とプランを提案すると相談者に安心してもらえるのですが、一方で内心「実際の老後では不安を感じるかもしれないな」と思うことがあります。

48歳で1億円の資産があっても90歳でショートする?

例えば、世帯年収が1,050万円(夫750万円妻300万円)のYさん夫婦。45歳と42歳の夫婦の場合です。貯蓄は300万円。子供はいなくて、夫はゴルフが趣味。愛車で2週に1回はゴルフに行っています。妻も料理教室が趣味。犬を2匹飼っています。

今まで、貯蓄よりも「楽しむこと」を重視していたけれど、このままでは不安だということで相談にきました。このまま家計改善をしないと下記のような資産推移になります。

会社員で稼いでいるうちは良いですが、収入が下がり、働くのを止めた瞬間に資産がどんどんなくなっていきます。ちなみにこのシミュレーションでは現役時代よりも老後は支出を9掛けに抑えています。

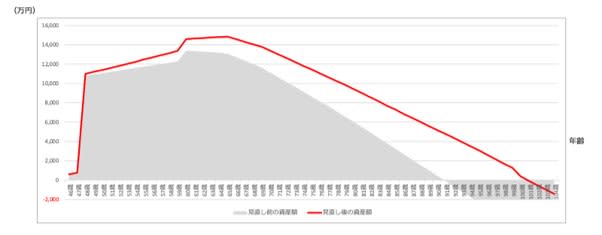

この夫婦が今まで貯蓄をあまりしなくても気持ちに余裕があったのは、実は、昔から勤めている会社が上場し、ストックオプションを持っていたからです。その額、税引き後で1億円。ただし、この1億円を現金化できるのは3年後です。

3年後に無事1億円の資産が手に入った場合はこのようになります。

1億円あっても、今の生活を続け、老後9掛けくらいしか節約していない場合は、90歳で資産ショートしてしまいます。現在の平均寿命を超える90歳まで資産が保つなら良いと思う人もいるかもしれませんが、厚生労働省「令和元年簡易生命表の概況」の情報によると、女性の4人に1人は95歳以上まで長生きし、男性も4人に1人が90歳以上まで生きています。さらに、どんどん寿命が伸びているので、90歳までしか保たないと若干不安かもしれません。

ここから、5万円の支出改善と5万円の積立投資を行い、3%の複利運用を行った場合は、100歳まで資産が保つことになります。

多くのシミュレーションは、このように100歳まで資産を保たす為に何をすればよいのかというところで話が終わります。

重要なのは資産の額ではなく、収支のバランスと資産の活用方法

ただし、実際には、仮に老後を迎える時に1億円の資産があったとしても、Yさんのように日々少なくなっていく資産をみていくのは精神的にきつい可能性があります。10年、20年と経っていくと、資産は5,000万になり、1,000万になり、と少なくなっていきます。「あと何年もつだろうか。介護の費用は足りるだろうか。」ということの不安を抱えながら過ごすことになりかねません。

重要なのは、一時的にいくら持っているかではなく、収支のバランスと、資産の活用方法です。

この1億円も、ただ「貯金」をするのではなく、「資産運用」をしていくと、資産を食いつぶすのではなく、資産を増やしながら取り崩しバランスを取れる可能性があります。

ここからは、資産の活用として考えられる方法を2つ紹介していきます。

1、配当金

資産がお金を呼ぶ不労所得は、「資産所得」と呼ばれる場合もあります。例えば、不動産投資による家賃収入や、株の配当金などです。特に米国の企業は増配等を繰り返している企業も多く、株の評価額が少なくなっていても、1株あたりの配当金が増えていれば将来にわたって収入がはいってくることになります。仮に、1億円から3%の配当金が得られた場合、年間300万円の現金が手に入ります。老後の年金が夫婦で200万円得られれば、合わせて500万円の収入が永続的に続くことになり、余程のことがなければ「破綻」はしない状況になります。

また、米国高配当ETFの、SPYDや、HDV、VYMなどを組み合わせることで高配当な状況を作り出し、HYG、TLT、BNDなどの債券ETFの分配金と、日本の高配当株、REITなどを組み合わせてながら手取りで3%の分配金(個別株の場合は配当金)を狙うことは可能です。

仮に今までの想定支出を変えずに、税引き後で1億の3%の分配金をもらい続けた場合のしミューレーションはこのようになります。

2、4%ルールで取り崩す

トリニティ大学が1998年に発表したトリニティスタディによると、1926年から1995年までの米国の実績から、株と債券で50%ずつのポートフォリを組むか、S&P500を中心に運用を行い7%の期待リターンのもと4%づつ定額で取り崩せば、インフレなどを考慮しても理論的には破綻する(資産が0になる)可能性は極めて少なくなると言われています。

この、4%ルールは最近流行りのFIRE(Financial Independence, Retire Early)と呼ばれる、経済的に自由になり、早期に退職するというムーブメントから注目されました。1点注意点なのは、米国と日本では税制が異なりますので、日本で行う場合は、3%程度の定額取り崩しを考えた方が無難かもしれません。

1億円あれば安泰ということはない

この他にも、資産運用には色々な手法がありますし、不動産投資なども長期的な資産運用として有効な手段になる場合もあります。

ただ、どの方法を取るにしても、資産運用にはリスクがつきものです。自分の資産が増えたり減ったりすることを本質的に理解するとともに、支出をコントロールし、長期で続けるマインド形成が重要になってきます。

1億円あれば、安泰かというとそんなことはなく、マネーリテラシーを高めること、収支コントロールを行えるかによって安心感が全く変わっていきます。

Yさんの場合、仮に務めている会社が上場に失敗しストック・オプションが手に入らなかった場合でも

・月の支出の改善

・老後の支出の改善

・年金を70歳まで繰り下げ受給

・運用を65歳まで積極的につみたて 65歳以降は2%で運用

などの変化で100歳まで保つ資産シミュレーションを実現することができました。

1億円が手元になくても老後には立ち向かえる

お金をコントロールすることができれば、1億などの大きな資産を持っていなくても老後に立ち向かうことは可能です。資産の過多より、収入よりも支出の方が少ない期間をどれだけ長くすることが出来るかによって人生の安心感は変わっていきます。毎月の支出コントロールをすること、正しい知識で積み立て投資をすること、年金やお金の制度を理解することは、1億円の現金を手に入れること以上の価値があるとも言えます。