読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回は、会社経営の35歳男性からのご相談です。妻は専業主婦で、今年3人目のお子さんを授かった相談者。子どもが望めば、私立大学院まで行かせてあげたいといいますが、老後資金は問題ないでしょうか? FPの鈴木さや子氏がお答えします。

夫婦の希望通り、今年3人目の子どもを授かることができました。

独立企業し、小さな会社を経営しています。現在のところ会社は軌道に乗って成長していますが、なにぶん不安定な立場であるので、今後の収入の上昇なし、退職金なし、老後の年金も夫婦で年額160万円と、保守的な前提でライフプランを考えたいです。

これから3人の子どもたちにしっかりと教育費をかけた上で、自分たちの老後資金を確保するために、プロの方に我が家の家計を点検してもらい、これから気を付けるべき点などアドバイス頂きたいです。

・地方なので、小学校と中学校はおそらく公立になると思います。

・子どもたちが望むのであれば私立大学の大学院まで行くことを想定したいです。

・子どもが3人になったので、今年車の買い替えが必要です。総額500万円程度。

・今後も、総額500万円程度の車を10年に1度買い替える予定です。

・妻が家庭を支えてくれているお陰で仕事に専念できているので、妻に万一のことがあると仕事に影響すると思い、夫婦それぞれ4,500万円の掛け捨て生命保険に入っています。

・子どもの成長に伴い、将来必要教育費の総額が低下するのに合わせて、保険金額は減額していくと思います。

・下記生活費に加え、不定期な支出に備えて年間60万円の予備費を見ておきたいです。(2020年も総支出は520万円でした)

・投資総額のうち、およそ3割が無リスク資産の個人向け国債、7割が全世界株式型のインデックスファンドです。

・つみたてNISA、個人型確定拠出年金は夫婦で満額利用しています。

どうぞよろしくお願い申し上げます。

【相談者プロフィール】

・男性、35歳、既婚、零細企業オーナー経営者(厚生年金加入)

・同居家族について:妻/32歳、専業主婦 長女/4歳、幼稚園年少

長男/2歳、未就園児 第三子/2021年誕生

・住居の形態:持ち家(戸建て・滋賀県)

・毎月の世帯の手取り金額:65万円

・年間の世帯の手取りボーナス額:なし

・毎月の世帯の支出の目安:38万5,000円

【毎月の支出の内訳】

・住居費:4万円(住宅ローン)

・食費:7万6,000円

・水道光熱費:2万5,000円

・教育費:2万8,000円

・保険料:2万2,000円

・通信費:1万2,000円

・車両費:2万1,000円

・お小遣い:4万円

・その他:12万1,000円

・毎月の貯蓄額:26万5,000円

・現在の貯金総額(投資分は含まない):550万円

・現在の投資総額:1,900万円

・現在の負債総額:1,290万円

・住宅ローン:月々の支払額4万200円、残り378回

鈴木:こんにちは。3人目のお子様誕生おめでとうございます。3人のお子様への愛情を感じるご相談です。今後のライフプランにおける資産の動きを“見える化”してお伝えしますので、参考にしていただければと思います。

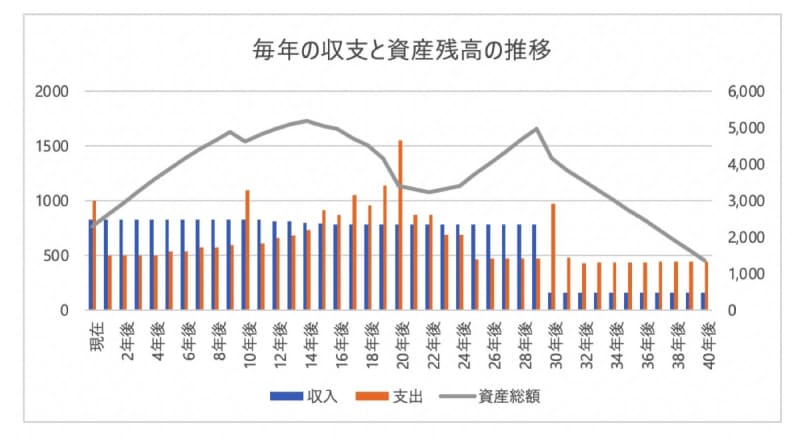

40年間の収支と資産残高のシミュレーション結果は?

現在、未就学のお子様が3人いらっしゃいますが、教育費はほとんどかかっていないこともあり、1年あたりの貯蓄は約280万円。つみたてNISA、iDeCoもご夫婦で満額されているとのことで、老後に向けて着実に資産形成されていますね。しかし、これからは3人のお子様の教育費がかかってくるため、ご不安を感じていらっしゃいます。今後、教育費がかかると、毎年の収支金額や資産残高はどのように変わるでしょうか。お伝えいただいた情報を参考に、シミュレーションしてみました。

【試算条件】

・収入:64歳まで年収変わらずと仮定 65歳以降は年金収入のみ。児童手当あり

・生活費:24年後まで毎年1%増。25年後は前年の8割に

・教育費:小学校以降、公立小・公立中・私立高・私立理系大・大学院2年

(大学院代は私立理系大と同金額としています)

・住居費:31年後まで年48万円

・保険料:年間26.4万円。第1子が大学院を卒業する21年後から半額と仮定

・自動車:10年に1度500万円(65歳まで)

・その他:税金やその他保険等・おこづかい・臨時支出として約253万円

(12.1万円+4万円)×12カ月+60万円

・資産残高:投資資産も含め利回り0%として元本のみで試算

出費のピークを乗り切ったあとの老後資金がピンチ!?

棒グラフのオレンジが表す支出金額が、現在、10年後、20年後、30年後と突出しているのは、自動車の購入時期です。購入年は赤字となりますが、お子様が小さいうちは順調に貯蓄を増やせています。しかし、3人のお子様が、それぞれ大学院生と大学生2人となる19年後には、教育費だけで644.1万円かかる計算となり、19年後と自動車購入予定の20年後の2年間で、資産は1,127万円減ることに。このあたりが最もしんどい時期となりそうです。

その後、3人目のお子様が大学院を卒業し、教育費負担がなくなることと、生活費を下げることによって、収支は一気に改善。64歳時点の資産残高は4,965万円となります。しかし、65歳以降の収入は年金のみとなり、毎年の赤字は約280万円、40年後の資産残高は1,358万円となってしまい、その後5年ももたない計算となってしまいました。

固定資産税や自動車税、自動車保険なども含むと思われる「その他支出」は、試算上ずっと同じ金額で入れていることも、この結果に影響しています。もし65歳以降の「その他支出」が130万円減り年120万円とした場合、40年後の資産残高は2,824万円、毎年の赤字は約150万円となり、資産寿命は13年間も延びそうです。

その他支出の内容がわからないため、この項目を少し見直せないかチェックしてみてください。今からでも減らすことができれば、かなり安心プランとなるでしょう。

65歳以降も働き続ければ大丈夫。収入源は複数持ちたい

前段では、少々不安になる内容でお伝えしましたが、ご相談者様はご自身で会社を経営しています。収入が不安定なこともあるかもしれませんが、長く働き続けられることは、大きな安心材料でしょう。仮に前述と同条件で、75歳まで収入が半分になったとして働き続けた場合、65歳以降も資産は増え続け、全く問題ないプランとなります。

一方で、会社経営には何が起こるか読めず、大きく収入が下がる可能性もあるわけです。そこで、お子様にしっかり教育費を準備して、人生の選択肢を広げたいという思いを叶えるためには、できれば収入源を複数用意しておくと安心です。たとえば、奥様にもいずれ働いてもらい、世帯収入をあげられると良いですね。家計状況をご夫婦で共有して、3人目のお子様が小学校にあがったあとからでも、働き始められるよう、今から意識してもらうのはいかがでしょうか。奥様もiDeCoをされていますので、もし扶養を外れて働くことができれば、節税のメリットも受けられます。

また他にも、ご相談者様自身の収入源を、経営されている会社以外に持つというのもアリでしょう。

もっとも大切なのは、なんらかの形で長く働き続けられる状態でいること。ご夫婦とも、どうぞ身体を大切にして、健康第一で過ごしていきましょう。

子ども独立後の「その他支出」の見直しが鍵

また、この試算では運用成果を全く加味していません。7割を全世界株式で運用されており、断言はできませんが、増やせる可能性は大いにあると思われます。それらをトータルで考えると、現在のマネープランは、お子様独立後の「その他支出」の見直しができれば、お子様に十分に教育の選択肢を与えることができ、ご夫婦も最低限の老後の生活も確保できるプランと考えられるでしょう。

状況が変わった場合に備えるために今からすべき3つのこと

人生には何が起こるかわかりません。ご夫婦自身の健康状態やお仕事の状況、そして親の介護、また、お子様の健康状態や進路希望や習い事の選択、転校の希望や、留学、サブスクールの希望など、数えきれないほど想定外なことが発生するものです。

マネープランを立てることは大切なことですが、一度立てて安心なことはなく、あくまで「目安」を知るためのもの。収入が大きく減ったり、支出が増えたりなど状況が変わった時でも柔軟に対応できるように、今からすべきことが3つあります。

1.家族でムダ遣いをなくし、意味あることにお金を使う

教育にかけるお金の優先順位が高いご相談者様。できるだけ希望を叶えさせたいと考えると、いくらお金があっても足りないでしょう。万が一に備えるためにも、お金の使い方を見直してみてください。教育以外にかけている項目について、費用を抑えられる部分があればぜひ着手を。メリハリある使い方を、家族全員で心がけることで、お子様が大きくなった時に、選択肢をさらに増やすことができますよ。

2.子どもがやりたいことや進路について自由に話せる環境を作る

子どもは中学生にもなると、親子で話をする機会もぐんと減ります。「パパとママは、あなたがやりたいことは、できるだけ応援したいと思っている。そのための貯金もしているから、やりたいことがあったら、早めに話してね」と伝えると、良いでしょう。また、教育にお金がかかることもしっかり伝えることが大切。ムダな習い事や、特に行きたくもない進路を選ぶことを避けられます。

3.年に一度は、資産状況とその後のライフプランを話し合う

すでに綿密にプランをたてていらっしゃいますが、状況や価値観は変わるものですので、ぜひ今後も年に一度、ご夫婦でマネープランを話し合ってください。その際、プランと現状に大きな差がないかもチェックを。また、お子様も一緒に、やりたいことやお金がかかることがないか話し合えると良いですね。中学生以上であれば、家計の状況を共有するのも良いでしょう。おすすめは家族が集まれる年末年始です。

お金の知識も行動力もあるご相談者様ですので、心配はありません。家族で情報共有をして、一致団結して資産形成、そして状況に応じて柔軟に対応することで、3人のお子様もきっとのびのびとやりたいことを叶えられる家計になるように思います。応援します!