読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、33歳、会社員の女性。今年お子さんが誕生した相談者。大学は医学部か薬学部に入れたいといいますが、いくら必要になるのでしょうか? FPの菅原直子氏がお答えします。

年収に見合った年間貯蓄額を知りたい。

子どもが来月産まれる予定なので(※編集部注 投稿時4月)、出来れば中学から私立に入れて、大学は医学部か薬学部に行くとしたら教育費をいくら用意したらよいか知りたいです。

また、保険はどれくらいかけるのか妥当かも知りたいです。

【相談者プロフィール】

・女性、33歳、会社員、既婚

・同居家族について:妻/会社員、夫/30歳・医師、子ども/0歳

・住居の形態:賃貸(神奈川県)

・毎月の世帯の手取り金額:100万円

・年間の世帯の手取りボーナス額:200万円

・毎月の世帯の支出の目安:47万円

【毎月の支出の内訳】

・住居費:14万円

・食費:10万円

・水道光熱費:1万円

・保険料:2万円

・通信費:2万円

・車両費:3万円

・お小遣い:10万円

・その他:5万円

【資産状況】

・毎月の貯蓄額:50万円

・ボーナスからの年間貯蓄額:100万円

・現在の貯金総額(投資分は含まない):3,000万円

・現在の投資総額:0円

・現在の負債総額:0円

菅原:投稿日の翌月が出産予定とのことでしたので、すでにお子さんは誕生され、充実した毎日をお過ごしのことと思います。お子さんの教育資金準備は早いに越したことはありません。具体的な進路が決まらないうちは、統計を基にして目標額を定め、お子さんの成長に合わせて現実的な数字に修正していってくださいね。

支援制度はアテにせず、まずは自力で用意する計画をGO

国の「高等教育の修学支援新制度」によって、これまで各家庭が負担してきた大学や専門学校の学費は軽くなる方向です。ただ、保護者の所得や資産に制限が設けられているため、相談者の収入と資産状況では支援の対象になりません。

将来、制度の条件がゆるくなったり、相談者の事情が変わって支援を受けられるのであれば遠慮なく使うことにし、まずは家庭でしっかり教育資金の準備を行うのが教育資金準備の王道です。

そのため、相談者が「教育資金をいくら用意したらよいか」と目標を子どもの誕生にあわせて設定するのは、とてもいいスタートの切り方です。スタートが早ければ時間を味方につけることができ、ゴールに対して毎年の準備負担を小さく抑えることが可能になるからです。

将来の教育費支払いに備えてあらかじめ用意する教育資金は、高校卒業後の高等教育である大学や専門学校の学費に充てるお金のことです。

あらかじめ準備する理由は、大学や専門学校の学費は月謝制ではなく、1年間分や半年分の学費を常に前払いする納付方法だからです。

高校までの費用は、定期的な収入、会社員であれば月給の中から支払うのが原則です。私立中学や高校の学費は公立に比べて高額ですが、中学入学までにすべて貯めておいて切り崩すやり方のできる人は多くないと思われます。学費を月給から払えないようであれば、家計的な観点からは私立中高への進学はおすすめできません。

医学部の学費は、国立と私立で雲泥の差

希望している医学部と薬学部は、医師または薬剤師を目指すのであれば6年間のコースになります。その最初の学費は、高校3年生の入学試験に合格して入学手続きを行う時に支払う必要があります。金額は学校によって差があるものの、入学金に1年目の学費すべてか、前期の学費を加えたものになります。

用意する金額は6年間の学費の合計額ですが、いつ、いくら支払うのかという資金繰りも合わせてのスケジューリングが必要です。

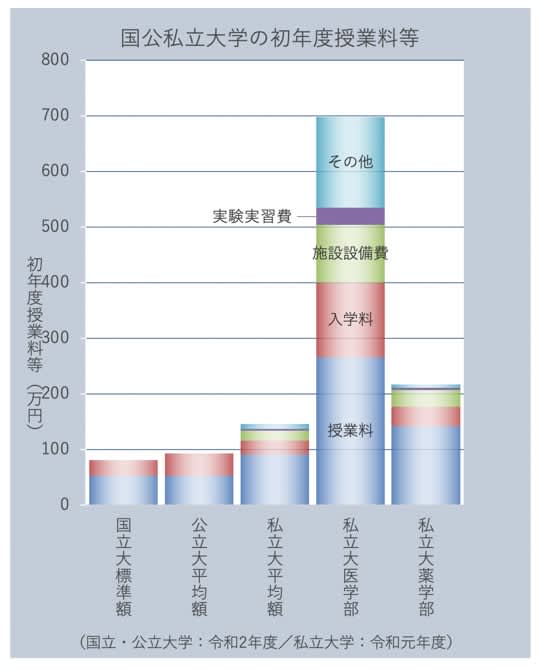

では、1年目の学費について、医学部と薬学部の平均額を見てみましょう。

国公立大学の場合は、原則、学部によっての差はありません。私立大学は学部によって学費が異なり、学費の内訳になる授業料や施設設備費などにも差があります。

「国公私立大学の初年度授業料等」のグラフからは、私立大学全学部(棒グラフの中央)の初年度納付金平均額に比べても、私立大学医学部の平均額はダントツに高額であることがわかります。

気をつけたいのは、グラフは全国にある私立大学医学部すべての平均額を表しているということ。当然、さらに高額な学校が存在します。

相談者の配偶者は医師とのことですので、自分の出身校に子どもを入学させたいなどの希望があるかもしれませんね。具体的な学校名がわかっているのであれば、その学校のホームページで学費を確かめてみてください。希望校がはっきりしている場合は、その金額を目標額としてもいいでしょう。

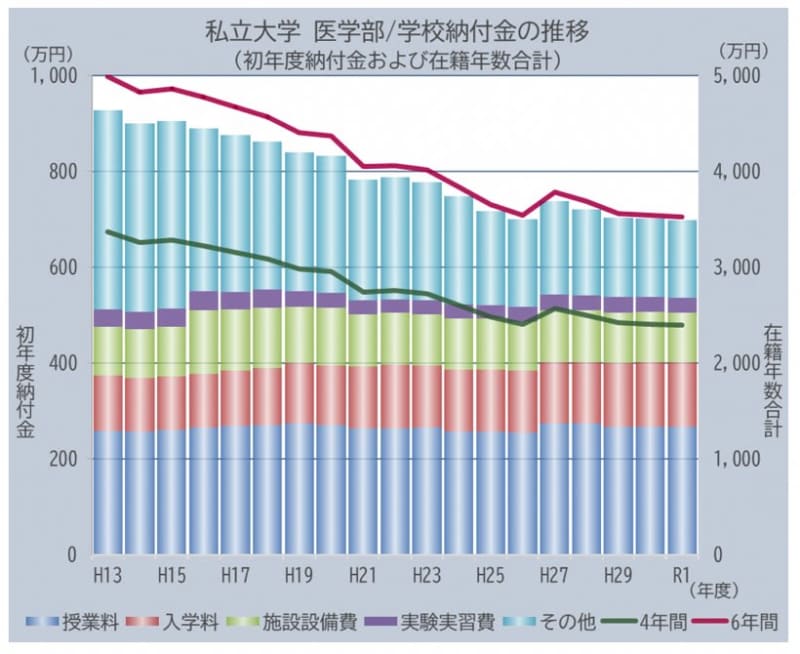

私立大医学部の学校納付金は18年で25%減

希望する大学名は決まっているとしても、合格しなければ入学できません。子どもが合格するまで本当に必要な金額は分からないのが、教育資金の特徴です。

でも、わからないからと言って、準備をしないわけにはいきません。そこで、文部科学省の統計などを利用して、せめて平均額だけでも貯めるようにしていくわけですが、その統計は最新のものを使うのが一般的です。

次のグラフでは平成13年から公開されている私立大学の初年度納付金の調査から、医学部を抜粋して推移がわかるようにしてみました。

平成13年度の初年度納付金は約930万円、6年間で約5,000万円だったのに対し、令和元年度の初年度納付金は約700万円で、6年間計は約3,500万円です。

6年間で1,500万円近く負担が小さくなっていますから、保護者と学生にとっては歓迎できる情報です。

ただし、今後はどう変わるかわからない

このまま来年度以降も減額されていくのか、少なくとも今の金額を保っていくようであればいいのですが、どのようになっていくのかは誰も保証してはくれません。私立大学の医学部を選択肢に入れるのであれば、最低額でも令和元年の初年度納付金をもとに計算した6年間分の費用である3,500万円とし、余力があるのなら5,000万円の目標設定ではいかがでしょう。実際に、6年間の学費で4,500万円を超える私立大学医学部が存在しますので、5,000万円の設定も多すぎるということにはならず、十分現実的です。

薬学部は、医学部ほどではないものの、文系などを含めた平均額よりもやはり高額です。令和元年度、私立大学薬学部の初年度納付金平均額は約220万円でした。6年間では1,100万円を超える計算になります。

なお、説明してきた学費は大学に授業料や施設設備費として納める金額です。大学に通って授業を受けるために必要なお金は他にもあり、教科書代やレポート提出のためのパソコン代、通学費や一人暮らしをする場合の費用も準備に加えるようにしてください。

保険は夫と妻それぞれの必要額を算出すべし

共働き、片働きのいずれであっても生命保険の死亡保障は必要です。夫婦どちらか一方が亡くなった場合に、残された家族がそれまで同様の生活を送ることができるお金を残してあげるのが保険の役割です。

万一の際、子どもが大学を卒業するまでに必要とする生活費と教育費を合計した金額から、残された配偶者が家計に貢献できる金額と、亡くなった方が残せる公的年金の額を差し引いたものが、家計の不足額となります。その不足額を穴埋めできるだけの金額を、生命保険の死亡保険金として設定するとよいでしょう。

貯蓄については、収入に見合った割合を淡々と取り分けていくという方法もありますが、将来必要とする資金が貯まらない可能性もあります。子どもの大学費用や住宅の購入、その他の大きな支出について、金額と時期を年表に書き出してみてください。

18年後に5,000万円を必要とするのなら、5,000万円÷18年≒278万円となるので、毎年278万円の貯蓄が必要になります。すべての目標に対して、収入と支出を繰り返しながら、常に家計が赤字にならないような貯蓄額を設定していくようにします。