読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、36歳、公務員の女性。自己破産した義父のローンを返済しながら義両親と同居中の相談者夫婦。3人の子どもの教育費が足りるか不安だと言います。FPの氏家祥美氏がお答えします。

子ども3人の教育費を貯めているが足りるかどうか不安です。

5年前に義父が自己破産し、夫が不動産担保ローンを組む形で家のローンやその他を引き継ぎ、義両親と同居になりました。築30年の二世帯住宅の水道光熱費は異様に高く、これでも見直して安くなった方です。電気代だけは義両親と別にしてあります。同居にあたって、ボロボロだった箇所をリフォームした結果、貯蓄はほぼなくなりました。

その後、子どもがさらに2人生まれ、収入が激減した時期もありましたが、やっとぼちぼち貯められるようになってきました。今は児童手当を預金、月収から3万円をつみたてNISAに回しています。ボーナスは特別支出を引いた20万円を預金に回しています。それと妻のiDeCoを月5,000円かけています。

上2人だけ学資保険をかけています。18歳満期で300万円ずつです。一番下は利率が悪くなってしまったのでかけませんでした。一番上の子の学資保険1万5,000円、車両費5万円、通信費4万円、夫の小遣いは夫が家計に入れた残りの14万円の中で支払っています。たぶん預金や投資をする余裕はないと思います。

車は残価設定型ローンであと3年乗ったら売却します。家族構成が定まりにくく、しばらくは5年ごとに買い替えかリースかで乗る予定です。家が駅から遠く、また夫が車内をテレワークスペースとして使っているので、車を手放すことは考えていません。

子ども達は当初、私立中学の受験を考えていましたが、どう考えても家計がマイナスになりそうだったので、中学は公立という方針に切り替えました。高校大学は行きたいところに行かせてあげたいので、私立理系を基準に考えています。

これで3人を大学まで入れられるだろうか、と不安です。よろしくお願いいたします。

【相談者プロフィール】

・女性、36歳、公務員、既婚

・同居家族について:

夫/38歳、契約社員、月収20万円、義両親家賃分として合計月8万円もらっている

子ども/0歳、年少、小3

義両親

・住居の形態:持ち家(戸建て・東京都)

・毎月の世帯の手取り金額:45万5,000円

(妻給与28万円、夫から生活費6万円、義父母から家賃8万円、児童手当3万5,000円)

・年間の世帯の手取りボーナス額:120万円

【毎月の支出の内訳】

・住居費:13万円

・食費:14万円(日用品、衣類含む)

・水道光熱費:5万6,000円

・教育費:4万円

・保険料:第一子学資保険1万5,000円、第二子学資保険1万4,000円

・通信費:4万円

・車両費:5万円

・お小遣い:1万円

・その他:特別支出年額80〜100万円(七五三のあるときは100万円、それ以外は80万円)

【資産状況】

・毎月の貯蓄額:3万5,000円

・ボーナスからの年間貯蓄額:20万円

・現在の貯金総額(投資分は含まない):250万円

・現在の投資総額:41万円

・現在の負債総額:1,960万円(不動産担保ローン。借入額2,700万円、金利2.4%、2016年契約、返済期間20年)

氏家:こんにちは。今回は、お子さん3人の教育費が心配というご相談ですね。不動産担保ローンや車のローン返済が続くなかでお金を貯めにくい状況のようですが、共働きを続けながら、小3、年少、0歳の3人のお子さんを育てています。さまざまな頑張りが報われるように、家計を整理して将来の見通しを立てていきましょう。

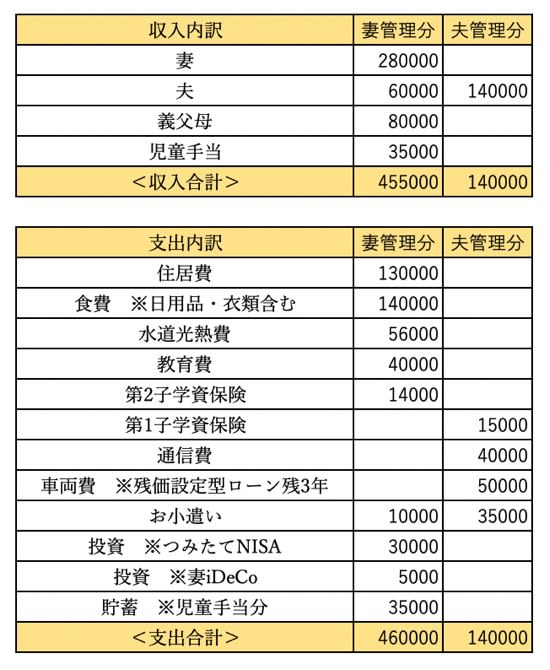

妻管理、夫管理の家計を俯瞰する

共働きで2世帯同居ということで、ご相談者さんの家計はお金の出入りがやや複雑です。家計管理を担当しているのはご相談者さんご自身で、自分の給与28万円と、夫から生活費として受け取る現金6万円、親世帯からの家賃負担分8万円、児童手当3万5,000円を合わせた45万5,000円をやりくりしています。

ただし、ご主人の月収は20万円あり、生活費として支払っている6万円の他にも、実は家計に関する費用をあれこれ負担しています。そこで、ここでは妻管理分、夫管理分に分けて、家計の収入支出を見てみたいと思います。

このように整理してみると、ご相談者さんが管理している45万5,000円のほかに、ご主人が管理している14万円があるため、家計全体としては59万5,000円の収入があることがわかります。

一方の支出はというと、つみたてNISAで3万円の投資、妻iDeCoで5,000円の投資、児童手当で3万5,000円の貯蓄と、毎月合計7万円ずつ積立をしていますが、生活費と積立の合計額は毎月60万円と、収入を5,000円上回っている状態に。そのため、実質的な積立額は6万5,000円×12カ月=78万円になります。

また、ボーナス120万円のうち、100万円を使用して、20万円を貯蓄に回しています。先ほどの78万円とボーナスからの貯蓄20万円をあわせると、年間98万円が貯められていることになります。

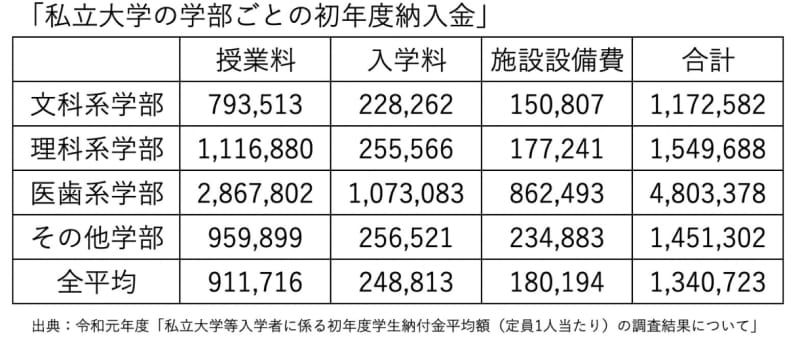

私大理系3人分の教育にはいくらかかる?

ご相談者さんの教育費のご希望は、中学校までは公立予定ですが、高校大学は本人が行きたい所に行かせてあげたいというもの。そのため、ひとまず大学を私立理系と設定して3人分の教育費を準備していきたいと思います。

令和元年度「私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」によると、私立の理系学部の初年度納入金は155万円となります。2年目以降は入学料がかからないため、2年生、3年生、4年生はそれぞれ130万円となります。4年間を合計すると、545万円となります。これを3人分用意するとなると、545万円×3人=1,635万円が必要となります。

教育費1635万円を用意するには

現在、上の二人のお子さんについては学資保険で積立をしています。そのため、大学入学費用として上の二人については300万円ずつ、合計600万円を学資保険で貯められる目途がすでに立っています。

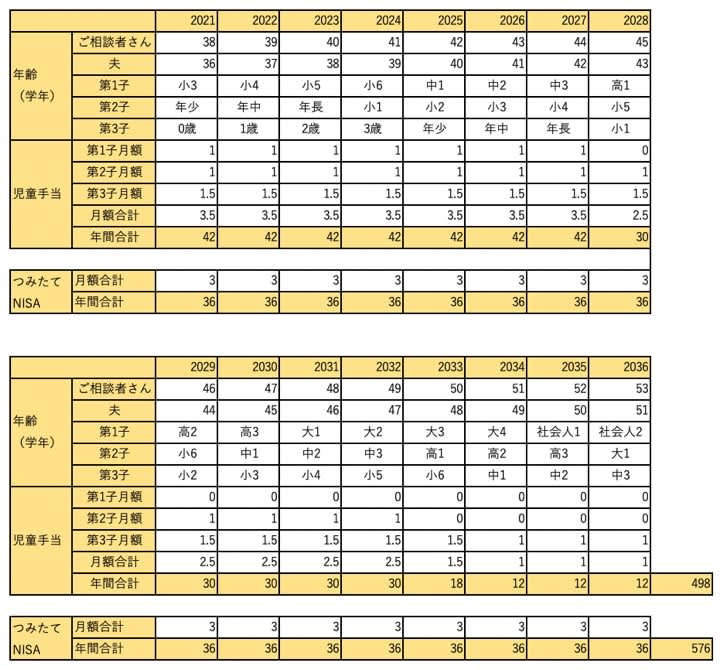

現在、年間98万円(児童手当3万5,000円×12カ月、つみたてNISA3万円×12カ月)の積立ができています。ただし、児童手当は3歳以上中3までは1万円、また、3歳未満と第3子については小学校卒業まで1万5,000円というように、子どもの成長とともに変化していきます。

これから児童手当をすべて貯めていくと、ご相談者さんが53歳になる2036年には、498万円が貯められます。さらに、つみたてNISAも現在の3万年の積立を2036年まで継続していくと、運用益を考慮しなくても576万円となります。

児童手当498万円+つみたてNISA576万円=1,074万円になります。ここに学資保険の600万円を足し合わせると1,674万円となり、3人分の私立大学理系の学費1,636万円が用意できることになります。

家計の見直しについても考えましょう

児童手当とつみたてNISAで教育費の目途は何とか立ちましたが、老後のことを考えると決して安心とは言えません。現在、妻のiDeCo5,000円は貯蓄を取り崩して毎月投資している状態になっているのも良くないですね。そこで、家計の見直しについても考えていきましょう。

固定費の中では、通信費4万円に見直しの余地がありそうです。固定費とインターネットは手放せないとしても、子ども達はまだスマホを持つ年齢ではありませんから、スマホの数は大人分だけに限られるはず。格安スマホなどに切り替える、家族割を利用する、通話量に合わせた料金プランに引き下げるなど工夫をすれば、半額程度まで減額できる可能性があります。

車両費5万円、水道光熱費5万6,000円も気になりますが、車両はしばらく手放せない事情があり、水道光熱費も見直しをしたということなので、このままとしておきます。

続いて、食費14万円に注目します。3世代同居という事情があるためある程度の金額は必要だと思うものの、食費のなかに日用品や衣料費なども含んでいるため、無駄が見えにくくなっています。3カ月ほどこの内訳を細かく見ていくことで、1〜2万円の節約ができる可能性があります。

また、食費以上に中身が見えにくいのが、ボーナスの使い道です。現在、ボーナス120万円のうち20万円を貯蓄に回し、残り100万円は使い切っている状態です。必ず支払わなくてはいけない固定費なのか、それとも生活費の穴埋めなどに消えているのか、家族のイベントや家具家電の買い替えなど大切なことに使えているのかを確認してみましょう。