読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、39歳・会社員の男性。共働きで、手取り世帯年収は1,400万円になる相談者。第2子を希望していますが、個人事業主の妻の収入ダウンや、住宅ローンの返済に不安を抱えています。不安のポイントを整理してみましょう。FPの氏家祥美氏がお答えします。

共働き夫婦です。私は会社員で月収68万+ボーナスが200万円ほど、妻は個人事業主で、月収は32万円ほどです。

現在1歳の子どもがおり、2人目を考えていますが、年齢や教育費や住宅ローン返済、出産に伴う妻の収入低下などを考慮すると、なんとかなるのか不安です。

住宅ローンの残債は4,800万円で、金利は0.73%、35年固定です。住宅ローンの繰上げ返済はするべきでしょうか。する場合はタイミングはいつがよいでしょうか。

【相談者プロフィール】

・男性、39歳、会社員

・同居家族について:妻(33歳)、個人事業主。子ども1歳

・住居の形態:持ち家(戸建て・東京都)

・毎月の世帯の手取り金額:32+68万円

・年間の世帯の手取りボーナス額:200万円

・毎月の世帯の支出の目安:56万円

【毎月の支出の内訳】

・住居費:14万2,000円

・食費:11万6,000円

・水道光熱費:2万円

・教育費:6,000円

・保険料:8,000円

・通信費:1万9,000円

・その他:24万9,000円

【資産状況】

・毎月の貯蓄額:27万円

・ボーナスからの年間貯蓄額:200万円

・現在の貯金総額(投資分は含まない):2,500万円

・現在の負債総額(住宅ローン):4,800万円

(物件購入額1億2,000万円、借入額5,000万円、金利0.73%、35年固定)

氏家:こんにちは。このたびはご相談いただきありがとうございます。30代で共働きをしながら、すでにお子さんがお一人いて、マイホームもお持ちということで、着実に人生を歩んでいらっしゃるようですね。今後、二人目のお子さんを持ちたい希望があるが、収入減少などいろいろな不安があるとのこと。住宅ローンの繰り上げ返済のご質問と合わせて、不安を解消できるように一緒に考えていきましょう。

年間500万円以上の黒字家計だが使途不明金も

最初に、現在の家計の状況から確認していきましょう。

現在の手取り月収は100万円。ご相談者さんが会社員、妻が個人事業主ということで、ふたりで収入を得ているのが大きいですね。それに対して、毎月の支出は56万円。支出のなかでは、「その他:24万9,000円」の金額が大きく、中身が見えない点が気になりますが、洋服や理美容費、医療費、昼食代などご夫婦それぞれの個人的な支出もここに含まれていると思われます。

月収100万円-支出56万円=44万円のところ、毎月の貯蓄額は27万円ということで、差額の17万円の行方も気になります。貯蓄として残っている部分もあるかと思いますが、ここでは、ボーナス200万円は丸々貯蓄していることを考慮して、家具家電の買い替えや冠婚葬祭、子ども周りのイベント費、旅行費用などその他もろもろの何かしらの支出として消費されていると考えました。

以上より、年間の貯蓄額は、27万円×12カ月=324万円、これにボーナスの手取り200万円が丸々貯蓄として加わり、合計で524万円となります。

住宅ローン残債4800万円はその気になれば5年で完済も

続いて、現在の家計の金融資産と負債の状況を見ていきます。現在、2,500万円の金融資産を持っています。マイホームはすでに購入済みで、住宅ローンの返済があと4,800万円残っています。

ローン残高4,800万円-金融資産2,500万円=2,300万円ということで、ここだけ見るとマイナス2,300万円ですが、年間524万円という現在の貯蓄ペースを見る限り、その気になればあと5年以内に完済できてしまう状況です。

また、注目したいのは、物件の購入価格が1億2,000万円だったということです。このうちの7,200万円は実際に支払い済みでこの状況というのは立派です。

個人事業主の妻には、産休も育休も手当もなし

今回のご相談のポイント1つ目は、第2子を出産しても大丈夫かということでした。ご相談者さんの場合、出産による妻の収入減少をどう乗り越えるかという点が大きな課題になります。個人事業主の場合には、出産費用を補う出産育児一時金はあるものの、会社員のように産前産後休暇やその間の出産手当金がありませんし、育児休業もその間の育児休業給付金もありませんから、出産や子育てで仕事を休むことが収入減少に直結します。

それ以上に心配なのが、仕事を休むことで復帰後の仕事規模が縮小してしまうことです。一定期間のまとまった休みを取ることで、それまで継続的に受注できていた仕事がライバル会社に移ってしまった場合、復帰をしたところで仕事がないということも生じやすくなります。

事業のタイプにもよるのですが、出産前後はしばらくの間、アシスタントスタッフを雇い、作業的な部分は外注しながら、経営の本質にかかわる部分は継続していくとよいでしょう。ライターやカメラマンなどのように、自分のスキル1本で稼いでいる場合には、信頼できる同業者に代わってもらい、その人が休むときには代わりにこちらが受注するといった相互関係を築くことで将来の仕事につなげるやり方もあります。

2、3年間は月の貯蓄が0円になっても大丈夫

個人事業主の妻にとって、第2子の出産は、売り上げ減少やコストの増大などが考えられ、手取り収入の減少につながります。とはいえ、現在、毎月27万円の黒字があるわけですから、妊娠から2、3年間は毎月の貯蓄が0円になっても構わないのではないでしょうか。ご相談者さんの家庭の場合、それでもボーナスが200万円貯蓄できていますので、気持ちの余裕を持って第2子を迎えてあげましょう。

保育費と教育費は住むエリアによってかかり方が変わる

所得の高いご家庭が多く住むエリアでは、保育や教育にもお金を掛けられるため、お子さんの保育園、ベビーシッター、習い事、学童保育、私立進学の学費などにお金をかける傾向があります。

この辺りは、周囲に流されるか、意志を持ってコントロールするかでかかる総額はずいぶんと変わってきます。民間の保育サービスと公的な保育サポートサービスを組み合わせるなど工夫をして、コストを調節することを心がけましょう。

お子さんが2、3歳になる頃には出産前後の収入減少もだいぶ落ち着くと思われます。その頃になったら、ご夫婦で教育プランなども話し合いましょう。小学校から私立に行かせたけれど、大学までお金が続かなかったというのが一番悲しいことなので、大学費用を優先的に確保した後で、小中高の進学プランや習い事など、目先の教育にかけるお金を決めるようにしましょう。

繰り上げ返済しないほうがお得な人とは?

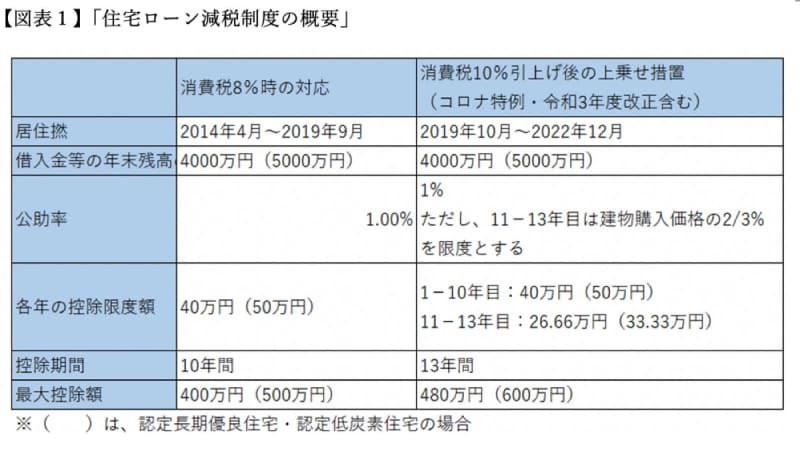

現在、住宅ローンの残債が4,800万円あります。ご相談者さんは、5,000万円のローンを組んで残債が4,800万円ということなので、住宅ローンの返済が始まってまだ1、2年というところでしょうか。

【図表1】にあるように、住宅ローン減税の限度額は、2019年9月まで(消費税が8%の時)に買ったのか、2019年10月1日以降(消費税が10%になってから)買ったのかによって控除期間や、最大控除額が異なります。 ※住宅ローン減税の詳細は、財務省のサイトを参照。

ただし、いずれにしても認定長期優良住宅・認定低炭素住宅の控除対象になる借入金の限度額は5,000万円なので、この限度額いっぱい借り入れたと思われます。

現状の制度では、住宅ローン残高に対して1%が所得から控除されることから、金利1%未満で借りられている人は、借り入れ開始から10年間もしくは13年間の住宅ローン控除期間中については、繰上げ返済をしないでいたほうが、支払う利息負担よりも、控除額のほうが多くなるため得をするという「借り得」な状況が起きています。

しかも、住宅ローンには団信という保険機能もついていますから、手持ちの現金を減らさずに多くのローンを抱えていたほうが、万が一亡くなった時に免除される住宅ローン額も大きくなります。このため、現状の制度では、住宅ローン控除期間中は、金利1%未満で借りられている人は繰り上げ返済をしないほうがいいと言えます。

令和4年度税制改正で見直しの可能性も

ただし、この点はすでに問題となっていて、令和3年度の税制改正においても、「1%を上限に支払利息額を考慮して控除額を設定するなど、控除額や控除率のあり方を令和4年度(2022年度)税制改正において見直すものとする」とされています。次の2022年度の税制改正においては、この点が見直されて「借り得」な状況が変わる可能性がありますので、チェックしておきましょう。