長引くコロナ禍の影響により、私たちを取り巻く環境は、日々変化しています。

在宅勤務(テレワーク)の拡大、雇用調整助成金の延長、コロナ対策による財政支出の先行き……。そういった社会情勢が反映され、法改正は行われていきます。

2019年に金融庁が発表した「年金2,000万問題」は、セカンドライフの資金を考える時、今でも大事なキーワードの一つとなっていますが、今年(2021年)5月に成立した「年金制度改正法」は、これからの私たちにどのような影響があり、どのような選択肢が生まれたのか、改めて解説をしていきましょう。

2021年「年金制度改正点のポイント」

まずは、「なぜ年金制度が改正されたのか?」の理由に着目。厚生労働省のホームページに記載されている「改正の意義」を以下に要約すると、

高齢者や女性の就業が進み、多くの人がこれまでより長い期間、多様な形で働くようになると見込まれる。よってこうした変化を年金制度に反映し、長期化する高齢期の経済基盤の充実を図るため。

と説明があります。

つまり、徐々に高齢者の雇用機会は拡大されてはきましたが、「これまで以上に、長く働く状況を想定した改正である」と解釈できます。

自分のライフプランはどうでしょうか。何歳で現役をリタイアする計画になっているでしょうか。これは、すでに年金を受給されている人だけではなく、今現役で働いている人にも重要な改正です。

今回の改正の主なポイントをピックアップします。

【主な改正点】

(1)被用者保険(厚生年金保険・健康保険)加入の適用範囲拡大

(2)在職中の年金受給の在り方の見直し(在職老齢年金制度の見直し、在職定時改定の導入)

(3)受給を開始する時期の選択肢が拡大

(4)確定拠出年金(DC)の加入可能要件の見直し

それぞれについて、解説をしていきます。

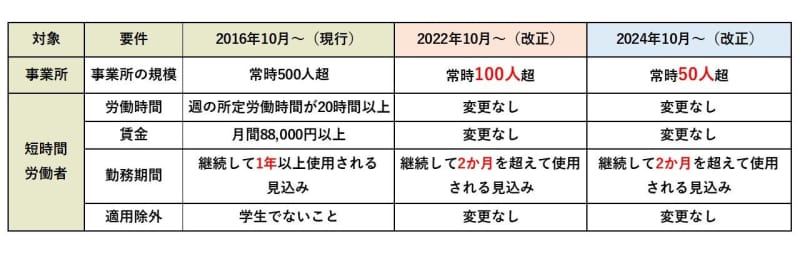

被用者保険(厚生年金保険・健康保険)加入の適用範囲拡大

「被用者保険」とは、いわゆる「社会保険」のことです。

自営業者は「被用者」では無いので、「国民年金」や「国民健康保険」を納める必要がありますが、会社員は、「被用者」にあたるため、「社会保険」に加入しています。

今回の改正では、短時間労働者(パートタイマー等)の方が、社会保険に加入するための条件に変更がありました。

一番大きな改正のポイントは、事業所の規模のハードルが段階的ですが大きく下がっていくことです。

例えば、夫の扶養に入っているパートタイマーの妻(月収8万8,000円)の事業所が常時200人程度の規模だったとすると、これまでは自身で社会保険には加入していなかった場合が想定されます。その場合、来年の10月以降はこれまでと同じ収入であっても、「常時100人超」の範囲に入るため、社会保険の加入が必要となります。

つまり今後、社会保険の加入者数を増やしていく、というのが国の方向性です。

この改正は、毎月の手取り金額だけに着目をすると、なんとなく損をしただけのように感じるかもしれませんが、ご自身で加入する社会保険には以下のようなメリットがあります。

・将来受け取る年金に、「報酬比例の年金(厚生年金)」が上乗せされ、それが終身で受け取れる。

・障害状態になった場合、障害基礎年金に加えて、「障害厚生年金」を受け取れる。

・亡くなった場合、「遺族厚生年金」を残すことができる。

・健康保険の給付金に、「傷病手当金」や「出産手当金」が含まれるようになる。

もしも、配偶者の扶養の範囲に入るために収入を抑えていた人が、今回の改正で新たに社会保険の加入が必要となった場合は、働く時間を増やすなど、むしろ積極的に手取りの収入を増やすよう、戦略を変更してはどうでしょうか。

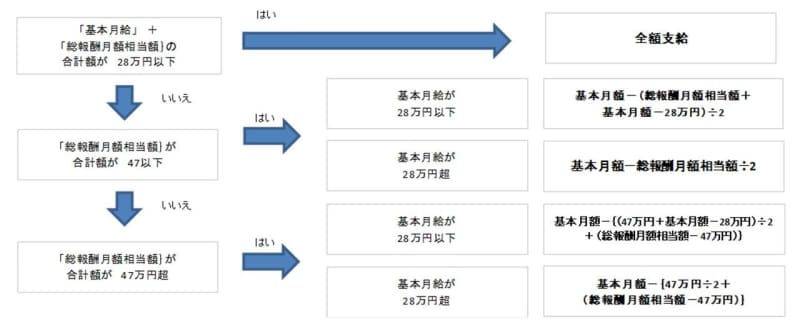

在職中の年金受給の在り方の見直し(在職老齢年金制度の見直し、在職定時改定の導入)

この項目では、大きく2つの改正があります。まずは在職老齢年金制度の見直しについてです。60歳、または65歳を過ぎても、元気に働く人が多い現在、「年金」を受給しながら、「給与」を受け取っている人は少なくありません。

ここで関係してくるのが、在職老齢年金制度です。この制度は、「賃金」と「年金」の合計金額が一定金額を超えると、全部、または一部の支給が停止される仕組みになっています。

・60歳台前半(60歳から65歳未満) 【現行の制度】

今回の改正で影響を受けるのは、「特別支給の老齢厚生年金」の受給資格を持っている方が対象です。「特別支給の老齢厚生年金」とは、ある時期に変更された年金制度の不公平を無くすため、段階的に調整されて支給されてきた厚生年金部分です。

年齢・性別によって変わります。

【男性】 1959年4月2日~1961年4月1日 以前に生まれた方 (2021年に60歳になる方)

【女性】 1964年4月2日~1966年4月1日 以前に生まれた方 (2021年に57歳になる方)

2022年4月から適用される制度なので、来年、男性であれば61歳以上、女性であれば58歳以上の人が対象になります。

そのうち、

・「特別支給の老齢厚生年金」を受給しながら「賃金」を受け取っている。

・「年金」と「賃金」の合計金額が月額28万円を超えている。

どちらの条件にも当てはまる場合、これまでは一部の年金の支給停止がされていたハードルが、28万円 → 47万円に引き上がります。

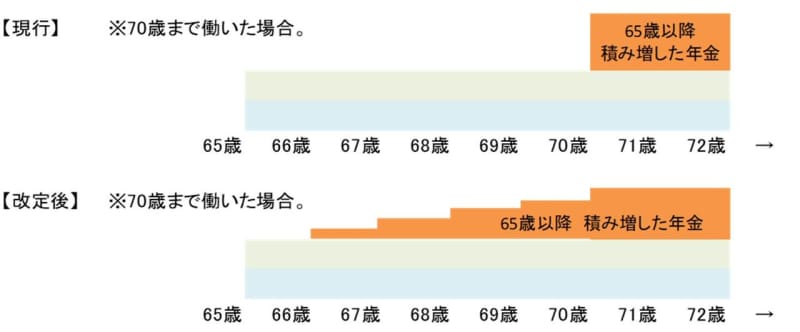

もう一点。「在職定時改定」の導入です。これは、65歳を超えて会社勤めをしている方に影響があります。

65歳を超えて会社勤めをしている場合、最長70歳まで厚生年金の払い込みを行うことができます。毎月、厚生年金の払い込みをしていると、将来的に自分が受け取る年金は増えることになります。

現在の制度では、「年金」を受給しながら、「賃金」を受け取り、厚生年金の支払いを行っていた場合、「退職」をするか、年齢上限である「70歳」を迎えてから、初めて「65歳以降に増やした年金分」が受け取れる仕組みでした。

それが令和4年4月からは、年金額を毎年10月に改定し、それまでに納めた保険料を年金額に反映する制度に変わります。

イメージ

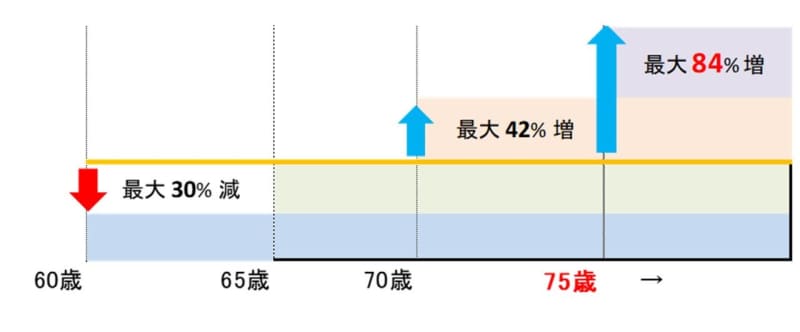

受給を開始する時期の選択肢が拡大

以前から話題になっていたため、すでに知っている人も多いかもしれませんが、年金の受給年齢の選択が、現行よりも後ろ倒しで貰うことができるようになります。

【現行】

60歳から受給をする場合 1か月あたり 0.5% 減額 (最大60か月 → 30%減)

70歳から受給をする場合 1か月あたり 0.7% 増額 (最大60か月 → 42%増)

【改正:新設】

75歳から受給をする場合 1か月あたり 0.7% 増額 (最大120か月 → 84%増)

※2022年4月1日以降に70歳に到達する方(1952年4月2日以降に生まれた方)が対象

イメージ

確定拠出年金(DC)の加入可能要件の見直し

企業型DC,個人型DC(iDeCo)の加入年齢、および受給年齢が5年間拡大します。

・企業型DCに加入している方の年齢上限 65歳未満⇒70歳未満 (2022年5月~)

※ただし企業の規約によって、加入できる年齢等は異なります。

・iDeCo企業型DCに加入している方の年齢上限 60歳未満⇒65歳未満 (2022年5月~)

・DCの受給開始時期 60歳~65歳まで⇒60歳~70歳まで (2022年4月~)

また、中小企業向け制度である「iDeCoプラス」の対象範囲も、2020年10月から拡大されています。

・従業員規模 100人以下⇒300人以下

今回の改正では、基本的に働いている現役時代を、60歳⇒65歳、65歳⇒70歳へと、段階的に引きあがっていることを前提とした内容になっています。

健康寿命が延び、高齢者の雇用機会が増えているのは素晴らしいことである一方、「働かなければならない」状況にならないよう、どのように計画的にセカンドライフを迎えるかが、改めて重要な時代になってきた、と考えられるのではないでしょうか。

自らの将来のために今できることを、少しでも考えるキッカケにしてもらえればと思います。