老後資金の柱は、やはり公的年金です。一生涯にわたって受け取れる収入が確保されているのは、とても心強いですね。そこで気になるのは、老後になったらいくら受け取れるのかです。

今回は、受取る年金の平均額や、その計算方法をお伝えします。足りないと感じる場合は早めに対策をとって、安心できる老後計画を作りましょう。

国民年金とは何?計算の仕方

日本は皆年金の制度なので、20歳になった人はすべて公的年金に加入します。フリーランスで働く人や個人事業主が加入しているのは、国民年金のみです。厚生年金に加入していない人で、20~60歳までの人が対象です。

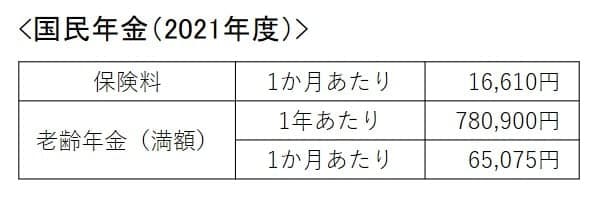

毎月の保険料は、1万6,610円(2021年度)です。この保険料の支払いに応じて老齢年金の金額が決まります。

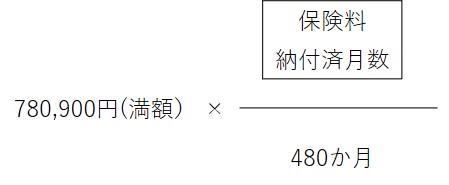

20~60歳までの40年間480ヵ月、1ヵ月も欠かさず支払った場合は、満額の老齢年金が受け取れます。2021年では、年額78万900円(2021年度)、1ヵ月あたり約6万5,000円です。

実際に受取れる老齢年金は、保険料を支払った月数に応じて計算されます。

「保険料納付済月数」が480ヵ月なら、78万900円×1=78万900円受け取れる、という計算です。

ですから、もし半分の240ヵ月しか払っていなかったら、78万900円×0.5=39万450円、受け取れる年金も半分になります。しかし、それは何も手続きをせずに支払いをしなかった場合です。

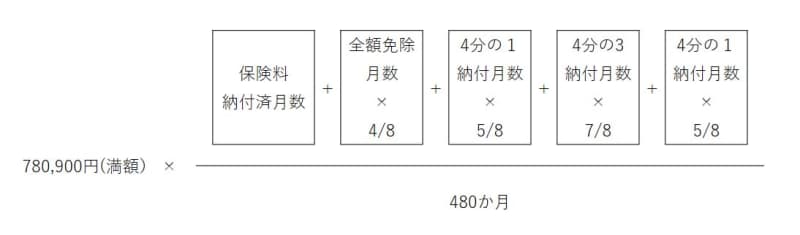

長い人生、収入が減って年金保険料の支払いが難しくなる時期もあるかもしれません。そんなときは「免除制度」を利用しましょう。免除される額は、全額、4分の3、半額、4分の1の4種類があります。年金の金額は少なくはなりますが、ゼロにはなりません。

たとえば、全額免除になって保険料を払わなかった期間は、年金額が半額になる計算です。これは、老齢年金の半分は税金から支払われているからです。

なお、免除から10年以内なら、後から追納して老齢年金を満額に近づけることもできます。収入が安定したら、忘れずに追納しておきたいですね。ちなみに、老齢年金は保険料の納付済期間と免除期間の合計が10年以上ないと受け取れませんので、未納のままにしておくことは避けましょう。

厚生年金保険とは何?計算の仕方

会社員や公務員が加入している厚生年金は、給与から年金保険料が源泉徴収されていますので、未納の心配はいりません。給与明細に書かれている保険料の金額が、勤務先を通じて天引きで支払われています。

また、それと同額が勤務先からも支払われています。これを労使折半といいます。労働者と雇用主が、本来の保険料を半分ずつ負担しているのです。

厚生年金に加入していると、国民年金にも同時に加入していることになります。国民年金は基礎年金とも言われ、すべての国民が20歳になると加入する、ベースとなる年金保険です。厚生年金は、この国民年金(基礎年金)に上乗せされる年金になります。

ですから、厚生年金に加入していた人が将来受け取る年金額は、国民年金の年金額と、厚生年金の年金額を足した金額になります。国民年金については、さきほどの説明のとおりです。

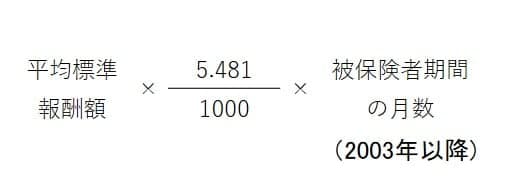

厚生年金については、給与・賞与の金額と厚生年金に加入していた月数を用いて計算します。

平均標準報酬額とは、給与・賞与の総額を、月数で割った平均額です。

たとえば、年収が600万円とすると平均標準報酬額は50万円。厚生年金の被保険者期間は在職期間と同一として、37年間444ヵ月で計算してみましょう。

さらに、国民年金が満額で受け取れると、78万900円ですから、合計すると約200万円受け取れます。1ヵ月あたりにすると、約16万7,000円です。

実際にもらえる平均額

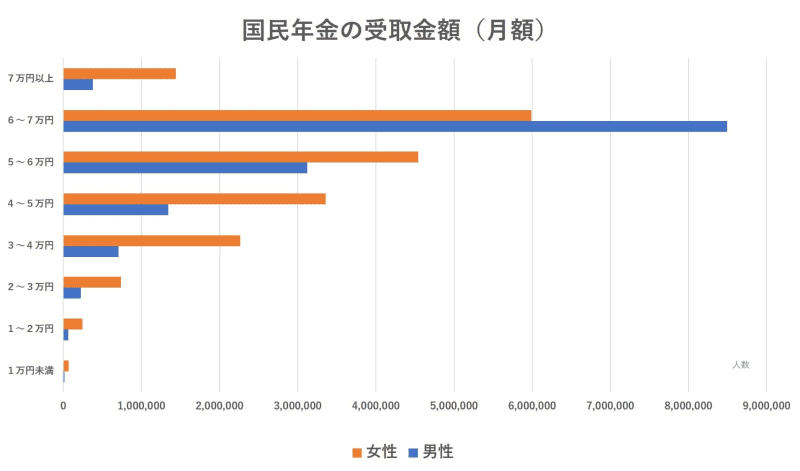

では実際に、現在のシニア世代が受け取っている年金の平均額はいくらなのでしょうか。厚生労働省が2020年12月に発表した、「厚生年金保険・国民年金事業の概況」によると、国民年金の平均金額は、男性5万8,866円、女性5万3,699円でした。

老齢年金が月5~6万円という暮らしはどのようなものになるでしょうか。

たとえば、息子夫婦と同居をして基本的な生活費の支出はなく、年金は自分のお小遣いとして使えるということであれば、ある程度余裕があるかもしれません。しかし一人暮らしで、食費も水道光熱費も自分で負担しなければならないとしたら、国民年金だけの収入では難しいと言わざるを得ないでしょう。

総務省の「家計調査年報(家計収支編)2019年」によれば、高齢単身無職世帯の生活費は、1か月あたり約14万円です。高齢夫婦無職世帯では、約24万円。20歳以降ずっと国民年金なら、公的年金の上乗せとして預貯金などで準備をしておく必要があります。

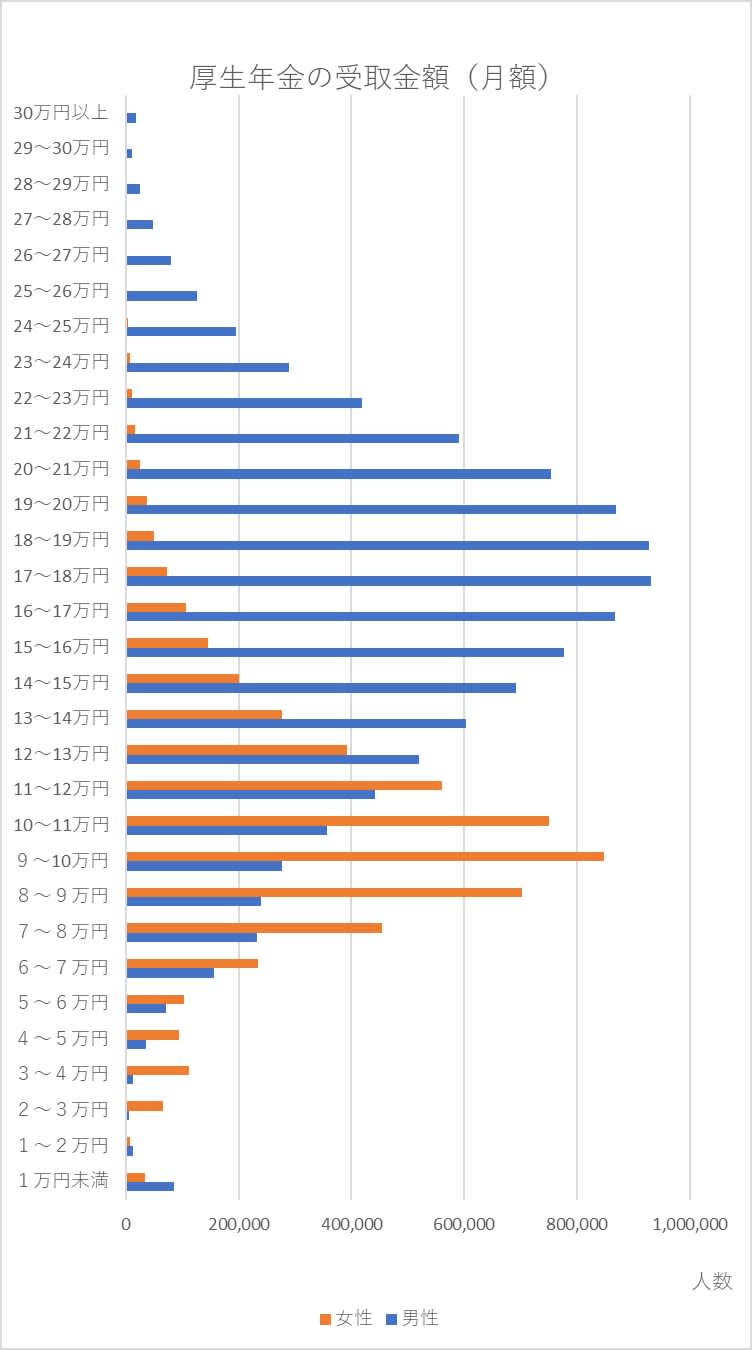

一方、厚生年金(国民年金含む)の平均額は、男性16万4,770円、女性10万3,159円でした。性別によって年収の格差があると、年金の受取額にも影響が及ぶことがわかります。それでも、男女とも国民年金よりも年金額が多い傾向となっています。

たとえば、夫は定年退職まで会社員で厚生年金、妻は専業主婦で国民年金だとすると、平均的な年金額は夫が約16万5,000円、妻が5万4,000円で、合計すると約21万9,000円です。これなら、節約すれば公的年金だけで生活できるかもしれません。

年金を増やす方法は?

しかし、できればゆとりある暮らしをしたいと思う人も多いでしょう。公的年金は、老後資金の柱として大切なものですが、さらに上乗せできる方法があります。

長く働いて厚生年金に長く加入する

厚生年金は70歳まで加入できます。60歳以降も会社員として働き続け、厚生年金の保険料をより多く納めると、将来の老齢年金を増やすことができます。増やせるのは、厚生年金の部分。計算式はさきほどと同じです。

60歳から10年間働き続けて、年収が240万円とすると平均標準報酬額は20万円。働くのは10年間ですから、120ヵ月です。

年額にして13万円、1か月あたり約1万1000円、老齢年金を増やすことができます。10年働いて月1万円程度の増額、と思うとあまりインパクトがないように感じるかもしれません。しかし、この年金額は一生涯。70歳から30年間受け取るとすると、総額で約390万円です。

さらに、働いて収入を得ている期間、老齢年金を受け取らなくても生活できるなら、年金の受け取りを先延ばしにする、年金の繰下げ受給をすることもできます。

年金の繰下げ受給

老齢年金は65歳から受け取ることができますが、まだまだ元気で働ける人も多いでしょう。定年退職後も再雇用で働き続けたり、個人事業主なら引退せずにバリバリ仕事をしたりして、年金を受け取らなくても十分な収入が得られれば、公的年金は繰下げ受給することで増額することができます。

増額率は、1ヵ月あたり0.7%。1年繰下げて66歳からの受給なら8.4%増額、70歳からなら42.0%も増額されます。

しかも増額した金額が一生涯続きます。

### iDeCo(イデコ、個人型確定拠出年金)

iDeCoは、節税しながらおトクに老後の資金づくりができる制度です。掛金は月額5000円から始められ、預金・保険・投資信託などで運用し、60歳以降に受取ります。掛金は全額所得控除になり、所得税・住民税の節税になります。さらに、運用で得た利益は非課税、受取時にも税の優遇が受けられます。

ただし、掛金には上限額があります。会社員・公務員などの厚生年金加入者は、月額1万2000円~2万3000円(年額14万4000円~27.万6000円)。フリーランス・個人事業主などの国民年金の加入者(第1号被保険者)は、月額6万8000円(年額81万6000円)が上限です。

### つみたてNISA

つみたてNISAもまたおトクな制度。年間40万円を上限に積立投資をして運用しますが、運用益に税金がかからずおトクです。つみたてNISAで投資できる商品は、金融庁が定めた基準を満たす投資信託・ETFに限定されています。投資初心者でも比較的安心して投資できるので、コツコツと続ける資産づくりに適しています。

iDeCoは60歳まで基本的に引き出すことができませんが、つみたてNISAはいつでも引き出せます。それぞれの良さを生かして、組み合わせて利用していくといいでしょう。

老後に受け取れる公的年金は、心強い収入です。しかし、それだけでは不安という場合は、早めに資金づくりをしておくと安心です。まずは受け取れる年金額を試算して、老後の暮らしをイメージするところから始めてみてはいかがでしょうか。