読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、45歳・会社員の女性。夫と中学生の子ども2人と暮らす相談者。リフォームを予定していますが、ローンを組まずに出せる資金はいくらでしょうか? FPの三澤恭子氏がお答えします。

リフォーム費用はどれくらいが妥当な金額でしょうか。

45歳・会社員、51歳の夫と、15歳の双子の子どもたちと4人暮らしです。現在、築22年のマンションに住んでいます。2年後くらいにリフォームをしたいと思っています。住宅ローンがまだ残っているため、リフォームローンは考えていません。教育資金や老後資金を考慮すると、我が家が現金で無理なく支出できるのはどれくらいなのか知りたいです。

子ども2人は、一人は私立中学・私立高校・私立文系、もう一人は公立中学校・公立高校・国公立大学を予定しています。自宅から通える大学を想定しています。

2台保有している車も、10年以上になってきているため、数年のうちに買い替えたいと思っています。

【相談者プロフィール】

・45歳、会社員、既婚

・同居家族について:夫(51歳)・会社員、子ども2人(ともに15歳)

・お住まいの都道府県:愛知県

・住居の形態:持ち家(マンション・愛知県)

・毎月の世帯の手取り金額:55万円(夫 30万円・妻25万円)

児童手当2万円

・年間の世帯の手取りボーナス額:200万円

・毎月の世帯の支出の目安:41万円

【毎月の支出の内訳】

・住居費:11万5,000円(住宅ローン7万円、管理費駐車場含む4万5,000円)

・食費:10万円

・水道光熱費:2万5,000円

・保険料:3万円 (夫生命保険 2万円、妻医療保険 5,000円 年金保険 5,000円)

・通信費:2万円 (スマホ4台、固定電話)

・車両費:2万円(車2台)

・お小遣い:6万円

・その他:日用品レジャー交際費など4万円、

【特別支出】

・教育費:私立中学学費 50万円、塾代 50万円 (ボーナス払い)

【資産状況】

・毎月の貯蓄額:14万円

・毎月の積み立て投資:iDeCo 1万2,000円、つみたてNISA 1万円

・ボーナスからの年間貯蓄額:40万円

・現在の貯金総額(投資分は含まない):1800万円

・現在の投資総額:つみたてNISA 100万円、iDeCo70万円、401k350万円

・現在の負債総額:住宅ローン670万円(金利0.457%、あと7年)

・退職金:主人なし、妻401k 1,000万円

三澤:ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。教育資金と老後資金を考慮した上で現在の貯蓄からリフォーム費用として回せる金額をお知りになりたいというご相談ですね。

仮説をたてながら、ご夫婦が年金生活に入るまでのキャッシュフロー表から考えていきましょう。

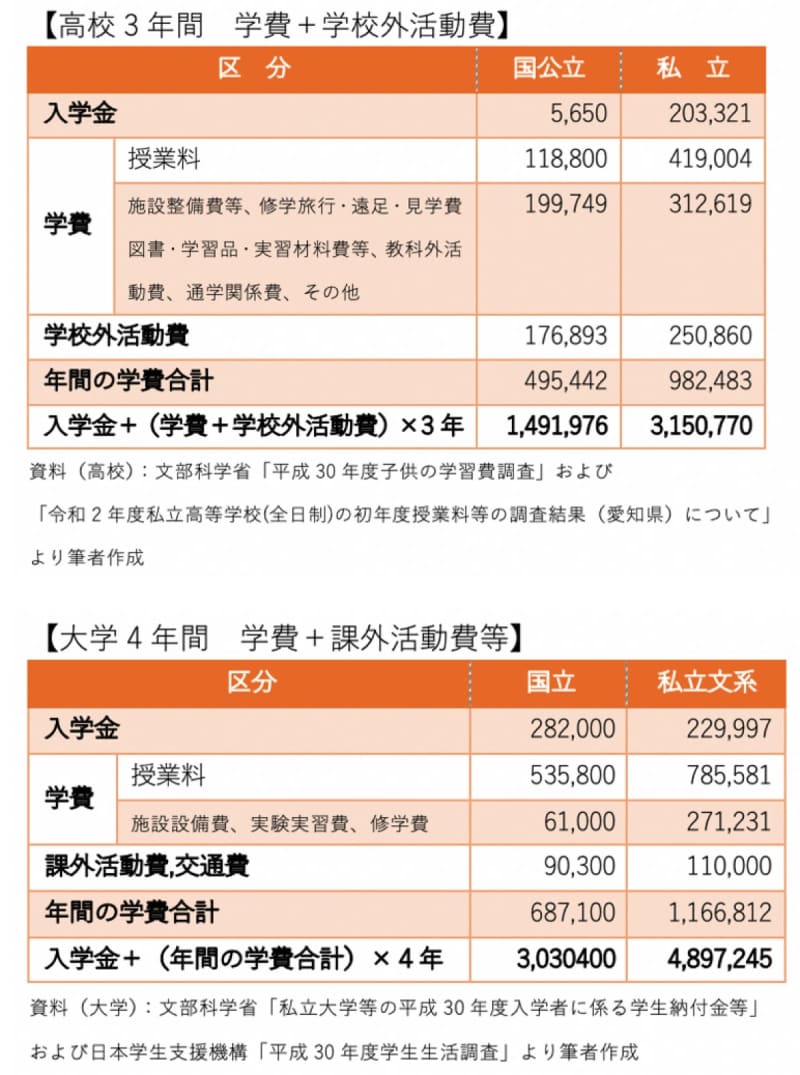

進路コース別の教育資金の目安

まずは、教育資金です。中学3年生の双子のお子さんですね。進学コースもそれぞれ国公立、私立と将来のビジョンがしっかりと描けていて素晴らしいです。2人のお子さんが大学卒業までにかかる教育費は、約1,400万円となります。

授業料以外にかかる費用も予算化しておく

プロフィールから私立中学の学費は50万円、塾代50万円は2人分とカウントし、高校、大学の学費は、より実態に沿うよう入学金と授業料以外にかかる費用(制服代、教科書代、修学旅行費、部活動費など)についても文部科学省や日本学生支援機構のデータを基に試算しました。

公立私立共に、授業料以外に月平均すると3~5万円かかっています。学科によっては副教材費が意外とかかり、部活動費や通学などの定期代なども軽視できません。

なお、高校の学費は「高等学校等修学支援金」に認定されると授業料が無償となります。相談者様の場合、入学時には支給対象外であってもその後の世帯年収によっては次年度認定(特に公立高校)を受けることができるかもしれません。都度、確認してみてください。

大学4年間も自宅通学とはいえ、交通費(定期代)、教科書代や副教材、ゼミの研修費などの費用も見越しておけると安心です。

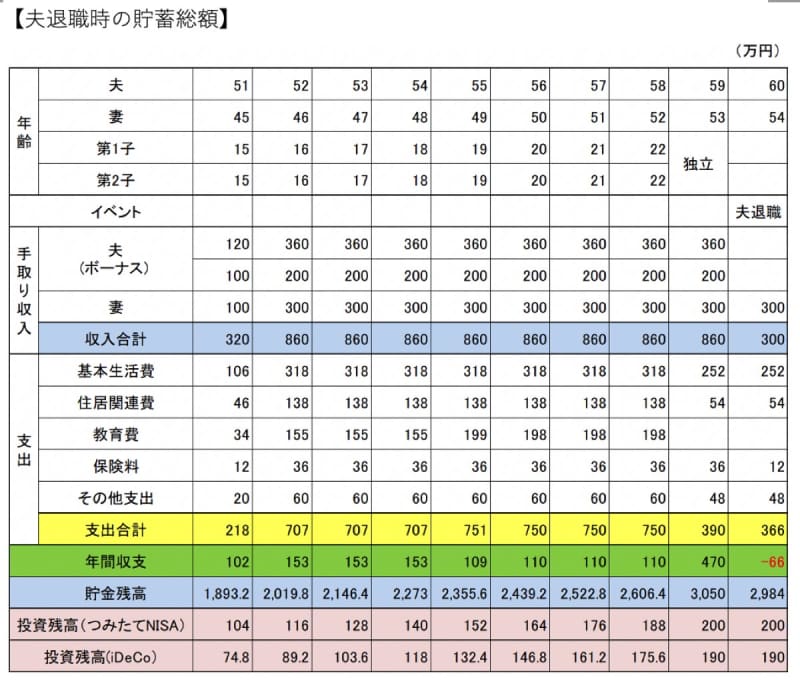

退職までに準備できる老後資金を試算してみる

ここからは、現在の収支に大学卒業までの学費を加え、無理なく支出できるリフォーム金額をシミュレーションしていきましょう。

【前提条件】

・夫はボーナスあり、妻はなし、共に定年は60歳とする。再雇用ありの場合、手取り収入は夫240万円、妻192万円で5年間働くものとする。

・基本生活費は26.5万円/月(食費10万円・水道光熱費2.5万円・通信費2万円・車両費2万円・お小遣い6万円・その他4万円)、その他の支出は被服・医療・家事用品など60万円/年とする。大学卒業と共に子供2人は独立し生活費は21万円/月、その他支出は48万円/年に減額する。夫65歳からはその他支出も含め、22.5万円/月とする。

・住居費は夫58歳時に完済、その後は4.5万円/月の管理費等を支払う。

・保険料は、夫婦それぞれ60歳になるまで支払う。

・年間収支のプラス分は、投資(iDeCoは60歳、つみたてNISAは再雇用ありの場合65歳になるまで積立)に回した残金を貯金に回すものとする。

・年金額は、夫婦ともに会社員として23歳~60歳までの37年間(444ヵ月)で試算

(夫)平均年収540万円・45万円/月、再雇用あり196万円※、なし182万円※

(妻)平均年収360万円・30万円/月、再雇用あり158万円、なし146万円

※加給年金は加味していない

・車の買い替え費用は10年ごと300万円以内とする。

前提条件から、ご主人様60歳での貯蓄総額は、約3,400万円となります。(投資の運用次第で増額もあります)

この結果から、リフォーム費用などに充当したあと、ご夫婦の医療・介護費用をはじめ車や家電の買い替え、ゆとり費を含め、3,000万円を考慮しておきたい老後資金と考えてみてはいかがでしょう。

では早速、相談者様の退職時に3,000万円が残るよう、60歳以降の働き方の違いに基本生活費と年金額を加え、リフォーム金額を算出していきましょう。

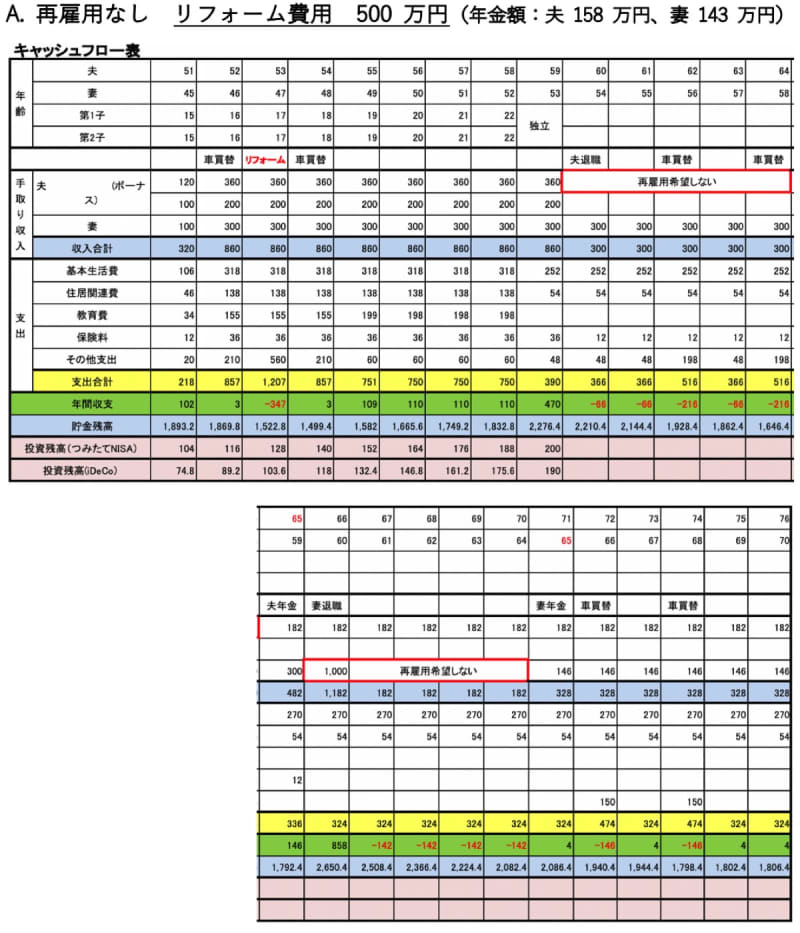

60歳以降の働き方で出せるリフォーム費用は700万円違う!

相談者様の老後生活の水準にもよりますが、総務省の2020年家計調査のデータによると、65歳以上の夫婦(無職世帯)の1ヵ月の生活費は約22万4,000円です。これに相談者様のマンション管理費等4万5,000円をプラスした27万円をひとまず老後の基本生活費と考えます。

ご夫婦ともに60歳以降の収入が無くなると、早々に貯蓄の切り崩しが始まります。そうなると、車の買い替え予算も150万円以内となり、リフォームに充てられる金額も500万円ほどとなってしまいます。

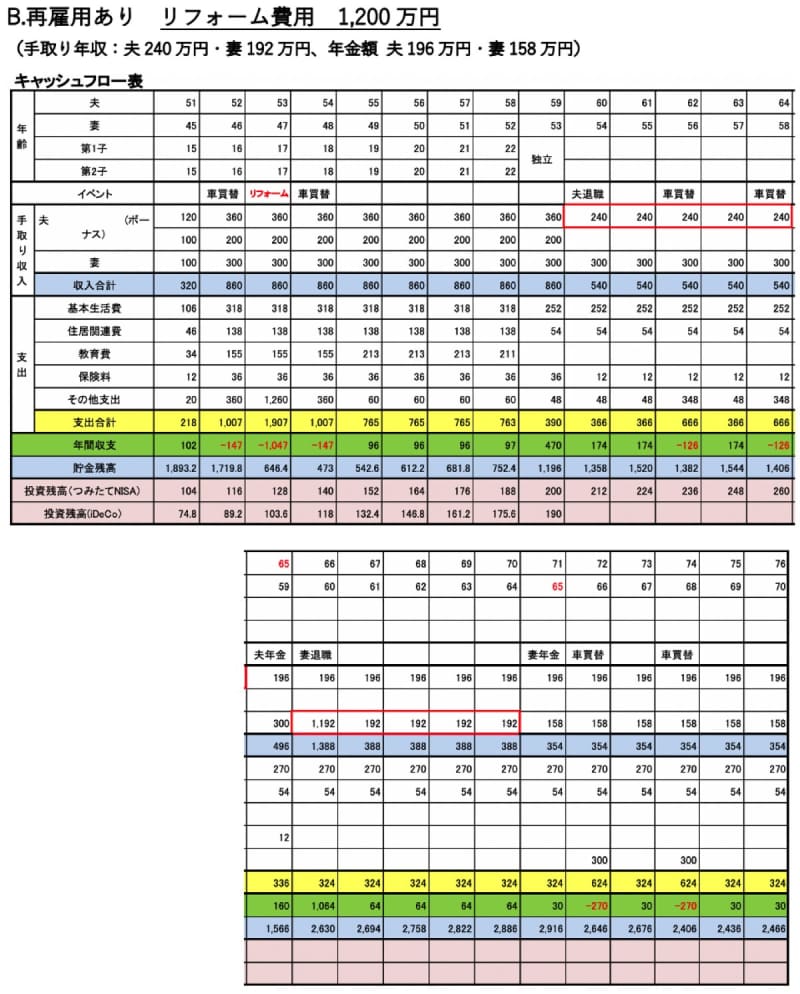

再雇用の場合、無理なく出せる金額は1200万円

60歳以降も働くことで年金額も増え、基本生活費は年金の範囲内に収まります。3,000万円の老後資金と10年ごとの車の買い替え費用300万円ずつを考慮しても無理なく出せるリフォーム代は、1,200万円くらいと考えられます。

投資のバランスの調整も検討しても

今回は一般的なデータを基に老後の収支から無理なく支出できるリフォーム費用を計算しましたが、シミュレーションを参考に、ご夫婦でリタイア後にどのような生活を送りたいか描いてみてください。そして、実際に「ねんきん定期便」や「ねんきんネット」から、老後のライフプランに合った働き方を加味した年金見込み額を試算してみることをおすすめします。

もし、描いた老後に資金が足りなければ、貯金総額からもう少し投資に回し「運用しながら貯蓄を取り崩して生活する」ことを検討されてもいいと思います。老後の見通しをたてることで今の暮らしを快適にするお金の使い方ができるはずです。家族が笑顔になるリフォームとなることを願っています。