読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、39歳、会社員の女性。共働きで世帯年収は2000万円ほどですが、激務で子どもと過ごす時間が少なく、転職を考えているといいます。世帯年収が減っても私立中学に行かせられるかを心配されていますが…。FPの山本節子氏がお答えします。

世帯年収約2,000万。夫婦共に転職して年収1,000万になっても子ども二人を私立中学に行かせられますか?

夫婦とも大手金融機関の総合職ですが、役職も上がり激務です。しかも夫は単身赴任。二人とも新卒から働き続けていますが、あまりにも夫婦共々、子どもと過ごす時間が少ないため、転職を考えています(今は同居する妻の母に保育園お迎え、日々の家事全般をお願いしてる状態)。

夫は営業の管理職のため、ある程度お金に余裕を持ってもらい、毎月家計に入れる金額は家のローン込みで22万です(家のローンは夫婦折半)。毎月20万を積立の投資信託に入れ、ボーナスや毎月の生活費の残りを貯金。ある程度たまったら定期的にS&P500;や株式、定期預金などに入れています。

あまりにも余裕のない日々、かつ、かわいい盛りの子どもと週末しか過ごせない日々がつらく、ワークライフバランスを重視し、夫婦とも年収500万くらいの転勤のない仕事に転職したいと考えています。その場合、投資用のローンはある程度精算したいと考えています。

子ども二人とも私立中学を受験させたいと考えていますが、今の貯蓄状態、転職した場合の年収で大丈夫でしょうか?

1日も早く、この仕事だけのつらい状態から抜け出したくご相談しました。

【相談者プロフィール】

・女性、39歳、会社員、既婚

・同居家族について:

夫(42歳)、子ども2人(2歳・4歳)、妻の母65歳(年金生活)

・住居の形態:持ち家(戸建て・東京都)

・毎月の世帯の手取り金額:120万円

・年間の世帯の手取りボーナス額:400万円

・毎月の世帯の支出の目安:約80万円

【毎月の支出の内訳】

・住居費:20万円(住宅ローン15万円、単身赴任先の社宅代5万円)

・食費:12万円(うち、単身赴任の食費5万円)

・水道光熱費:5万円(うち、単身赴任の光熱費1万円)

・教育費:8万円(保育料、幼児教室、スイミング)

・保険料:10万円(保険会社なので減額できず、学資保険代込み)

・通信費:5万円(家族分の新聞、携帯代、ネット代)

・車両費:1万円

・お小遣い:10万円

・その他:医療費1万円、日用品1万5,000円、

外食レジャーなど2万円、母の妻へ3万円、交通費5,000円、交際費2万円

【資産状況】

・投資信託に毎月20万

・毎月の貯蓄額:生活費と投資信託の残り(10〜20万)。

ある程度たまったら定期的にS&P500;や株式、定期預金などに入れている。

・ボーナスからの年間貯蓄額:300万円

・現在の貯金総額(投資分は含まない):700万円

・現在の投資総額:1,500万円

・現在の負債総額:住宅ローン4,500万円、

投資用マンション4室分約8,000万円

(夫3室、妻1室。いずれも東京都内の1Rマンション)

山本:お子さん達は、4歳と2歳で、可愛い盛りですね。ご夫婦ともに激務で、週末しか一緒に過ごせないのは本当につらいと思います。私の経験からも「子ども達と一緒に過ごしたこの頃は、一生のなかで1番楽しかった」という思い出が残っています。お金にはかえがたいですよね。「世帯収入が減ってもいいから、子ども達との時間を大切にしたい」というお気持ちはとても良くわかります。現在はご夫婦で働いて、世帯年収約2,000万円の高収入です。転職をして、仮に年収1,000万円になっても、子ども2人を私立中学に行かせられるかどうか、今後の教育費について見てみましょう。

世帯年収1000万になっても暮らせる?

まず、下表のように、相談者の家計を「転職で不要になる費用」、「固定費(収入が減っても支出が固定の費用)」、「変動費(意識することにより減らせる費用)」の3つに分けてみましょう。

「転職で不要になる費用」は、年168万円(=14万円/月×12カ月)です。「固定費」は、減収となっても払い続けなければなりません。「変動費」はこれから意識して倹約をすることにより、減る可能性があります。さらに、現在は、月30万円(=投資信託20万円+貯蓄10万円)の積立とボーナスからの年間貯蓄額300万円を合計すると、年間660万円(360万円+300万円)をお二人で頑張って貯蓄をしていらっしゃいます。素晴らしいですね。

すると、貯蓄660万円と「転職で不要になる費用」168万円の合計828万円/年は、直接の生活に不必要な家計費になります。転職をして、現在の世帯年収約2,000万円から1,000万円にダウンすると、現在のような貯蓄はできませんが、生活自体には差しつかえないでしょう。もし足りない時は、現在の貯蓄残高2,200万円を取り崩してしのぐことになります。

教育費の増加を意識しよう!

意識していただきたいことは、今後の教育費です。

現在の教育費は、月8万円です。しかしこれから第2子のお稽古事やお子さん達とのレジャー費も増えることが予想されます。さらに中学受験をするには、小学校からの塾通いは欠かせません。

中学受験をする場合、遅くても小学4年春くらいから塾に通い始めるケースが一般的です。小学4年で中学受験の範囲内の1クールが終わり、小学5年からは繰り返しに入るからです。早い人は小学3年から勉強を始める人もいるようです。では、塾代はいくら位必要なのでしょうか。

下表は、大手塾3校の入学金と学年別の授業料です。塾代は、入会金と授業料にわけられ、授業料は学年が上がるにつれて増えていきます。

その他、教材費や春期、夏期、冬期の講習費、模擬テスト代も必要です。どの学習塾に通うかにより、塾代は大きく変わりますが、概算で4年生で年約50万円、5年生で約70万円、6年生で約90万円を計画しておきましょう。

ただ、塾に通い始めると、子どもは勉強に忙しくなります。親子で一緒に出かけたり、春休みや夏休みの長期旅行も行けなくなることが予想されます。その頃の親の出番は、塾に1人で通えない場合の送り迎えと夕食のお弁当作りくらいかもしれません。

キャリアプランを再構築しよう

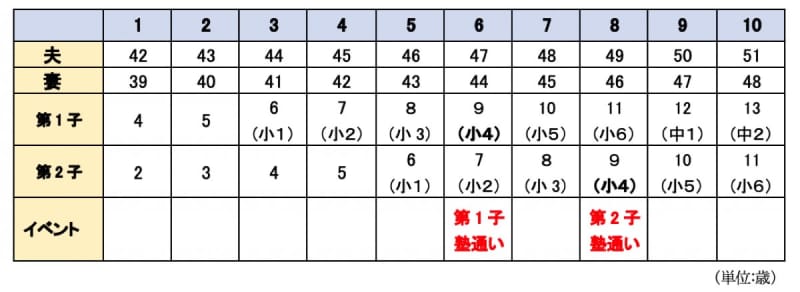

子ども達の塾通いが始まると、子ども達と一緒に過ごす時間は少なくなります。では何年間くらいキャリアダウンして、何年後くらいからカムバックして働き始めたらいいでしょうか。

下表は、10年間のご家族の年齢と子ども達の学年を示したものです。第1子が小学4年生から塾通いを始めた場合は5年間、第2子が小学4年から塾通いを始めた場合は7年間と、キャリアダウンの期間は5~7年間くらいだとわかります。

カムバック後は、仮に元の高収入が見込めず、老後資金が貯まらないようなら、その分長く働くことで補えることでしょう。これまでご夫婦ともに頑張って働き続けられたことと思います。今回をきっかけに、働き方をスローダウンしてお子さんと過ごされながら、これからのキャリアプランをじっくり考えてみるのも有意義な時間が過ごせそうですね。

投資マンションの見直し方3つのコツ

東京都内の投資用ワンルームマンションを4室お持ちで、ある程度清算を考えていらっしゃるとのこと。その見直し方法を見てみましょう。

(1)まずは、4室の実質利回りを計算しましょう。

実質利回りの計算方法は、年間の家賃収入からコスト(管理費+修繕積立金+固定資産税)を差し引いて、購入価格で割ったものです。たとえば、家賃10万円、管理費+修繕積立金2万円/月、固定資産税6万円、購入価格2,000万円の場合、下記のように4.5%です。

この計算方法で、4室を比較してみましょう。高利回りのマンションのほうが、投資効率が良いことになります。

(2)今後の東京圏のワンルームマンションの動向は?

これまでは、インフレ要因、低金利、東京への人口流入、世界的に東京圏のマンションの安さなどの要因で、ここ数年間、東京圏の中古ワンルームマンションは上昇してきました。しかしコロナ禍で東京への人口流入は止まっています。実際、都内のマンションの中でも、とくに住居系は流動性が悪くなっているので注意が必要です。相談者はローンを組んで購入していらっしゃるので、とくに空室リスクに注意してください。

(3)どのマンションを売却すべきか?4つのチェックポイント。

1.資産価値の高いマンションかどうかをチェック!

古いマンションほど購入価格が安いので、実質利回りは高くなります。しかし管理費も高くなります。反対に、古いマンションなのに管理費が安いと、管理が悪いことが予想されます。今後、高額のリフォーム費用や大規模修繕費用が必要になる可能性があります。その他、資産価値が高いマンションの見分け方として、「駅近など交通の便が良い」、「マンション内でもエレベータに近い」、「オフィスも住居も利用OK」などをチェックしましょう。資産価値は低いけれど、今だと高く売れそうなマンションは、売却をおススメします。

2.現在の賃借人が、キチンと家賃を払ってくれているかをチェック!

キチンと家賃を払ってくれる賃借人のマンションは、売却時にも好条件で引き渡すことができます。

3.管理状態をチェック!

中古マンションは管理がすべてです。1度は必ず現地を見に行って、修繕や清掃などの管理が行き届いているかどうかをチェックしましょう。壁にヒビが入っているようなマンションは、早めに売却することをおススメします。

4.将来自分達が住みたいかどうかをチェック!

自分が住みたいということは、他の人も同様に思っている人気マンションです。立地もマンションの価値も高く、有利な条件で売却も早く決まるでしょう。

最後に

現在は大手金融機関の総合職として勤務され、収入も多く、役職も上がり、会社からも期待されていらっしゃると思います。だからこそ激務すぎて、少し休憩の必要性を感じられていらっしゃるのですね。

しっかりと資産を築いて来られたご相談者様ご夫婦は、しばらく働き方をスローダウンさせても問題ありません。スローダウン期間は、お子様との時間を過ごすご褒美の期間です。今後どのようなキャリアプランの選択肢があるのか、そして、数年後にどのようなキャリアを描いていくのか、じっくり検討されてください。これからの益々のご活躍をお祈りしています。