読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、60歳・自営業の男性。年金額は70歳から夫婦で年68万円、住宅ローン残債は2,300万円で残り19年という状況の中、老後資金作りのための投資信託購入かローンの繰り上げ返済、どちらを優先すべき? FPの秋山芳生氏がお答えします。

住宅ローンの繰り上げ返済をすべきか、老後の自分年金のための投資信託購入を優先すべきか悩んでおります。

子ども3人を、中学から大学まで私立に通わせたのと、仕事の業績悪化などで貯蓄はありませんでした。2年ほど前から業績回復、収入が安定したため、毎月地元信金へ2万円・小規模企業共済に4万円・つみたてNISA夫婦満額、特定口座の株式投資信託を含め計15万円で、合計21万円を毎月貯蓄しております。

その他、個人年金が昨年末から入ることになり、終身で5年5%逓増(ていぞう)型で年間、60歳40万円・65歳48万円・70歳58万円……と夫婦でもらえます。この年金は69歳で仕事を辞めるまで普通預金に蓄えておくつもりです。

公的年金は、未加入期間が長く、昨年年金事務所に行って確認したところ、70歳から私46万、妻22万しか年間でもらえません。

妻はパートで月6万円ほど収入がありますが、自分と子どもの共済保険6,000円程度の支払いや、国民年金保険料に充てているようです。貯蓄額はわかりませんが、自宅の修繕費などまかなってくれています。

このような現状で、住宅ローン残債が2,300万円強あり、返済期間残り19年、5年固定金利1.7%です。

69歳で仕事を辞め、老後暮らしていくにはどうすれば良いかご教示よろしくお願いいたします。

【相談者プロフィール】

・男性、60歳、自営業、既婚

・同居家族について:妻、60歳(パートの手取り6万円)

・子ども:3人(37歳、34歳、32歳)

・住居の形態:持ち家(戸建て・東京都)

・毎月の世帯の手取り金額:50万円

・年間の世帯の手取りボーナス額:40万円(繁忙期に手取りが多かった分を貯蓄へ)

・毎月の世帯の支出の目安:29万5,000円

【毎月の支出の内訳】

・住居費:12万円

・食費:10万円(妻に全額渡し、日用品・晩酌用の酒代・雑費なども含む)

・水道光熱費:2万円

・保険料:7,400円

・通信費:7,500円(光回線、スマホ込み)

・お小遣い:3万円

・その他:1万円(うち、10万円は年に一度の旅行費です)

【資産状況】

・毎月の貯蓄額:6万円

・現在の貯金総額(投資分は含まない):380万円

・現在の投資総額:500万円

・現在の負債総額:2,300万円

・ボーナスからの年間貯蓄額:30万円

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼FP YouTuberの秋山芳生です。今回のご相談は、60歳・自営業のご夫婦からです。

●住宅ローンの返済があと19年あり、完済時は79歳。繰り上げ返済をしたほうが良いか?

●また、余剰資金を投資にお金を回すべきか、借入の返済を重視するべきか?

●老後の生活はどのようにすればよいか?

にお悩みですね。

現状の家計状況や、住宅ローンの考えかた、老後のシミュレーションについて一つひとつ、一緒に考えていきたいと思います。

食費の内訳を把握することをおすすめ

支出は全体におさえられており、特段大きく無駄な支出は無いようです。食費がご夫婦で10万円となると高いと思いますが、食費の費目に日用品や雑貨なども含まれているようです。家計簿をしっかりとつけると、支出の内訳を整理できて改善ポイントが見えてくるでしょう。

ローン完済の79歳まで働き続けるのは難しいが…

住宅ローンは2,300万円の残債があり、毎月12万円の支払で、あと19年間支払うことになります。金利は5年固定で1.7%と非常に高い状態です。ご質問いただいている「繰り上げ返済をしたほうが良いか?」について考えていきたいと思います。

現在60歳ですので、19年後は79歳となり、働き続けていられるかは難しいところです。基本的には労働収入が無くなるタイミングで返済を終えてしまいたいですね。69歳まで働かれるとのことですので、69歳での完済を目指しましょう。

ただし、早く返済すればよいかと言うと、必ずしもそうとは言えません。ご相談者は住宅ローン契約とともに団体信用生命保険に加入されていると思いますが、年齢とともに死亡リスクが高まるなか、無理な繰り上げ返済をすると、この保障を減らすことにも繋がってしまうのです。

住宅ローンは借り換えの検討を

ただし、現在借りられている5年固定金利1.7%はあまり良くない選択だと思います。金利が高めである代わりに5年間金利が変わらないことが保障されていますが、5年で変動金利に切り替わることを考えると、今から変動金利でも良いでしょう。

自営業であることと、ご年齢が60歳ということから借り換えを受け入れてくれる金融機関はそれほど多くはないかもしれません。また、借りられる金利も高めかもしれませんが、仮に変動金利で0.7%程度まで下げることができれば、今後支払わなければならない利息額を200万円以上減らすことができます。

他の金融機関で審査を受けて「金利交渉」をする方法も

金融機関を変えて住宅ローンを借り直せるか分からない場合も、他の金融機関に審査を受けて情報を集めると良いと思います。仮審査の結果でも、住宅ローンの金利が下げられることがわかれば、現在借りている金融機関に「金利交渉」をすることができます。

現在借りている金融機関に金利を下げてもらうことは、交渉のやり方によっては可能です。ただし、「他の金融機関のほうが安く借りられることを証明」しないとなかなか応じてもらえないので、仮審査でも良いので、資料を提示すると良いでしょう。金利交渉に応じてもらえない場合は、実際に住宅ローンの借り換えを行われると良いと思います。

その場合は、「借り換え手数料」「司法書士に支払う登記などの費用」「印紙税」などの費用が発生しますので、この費用と借り換えによる利子減とを比べて、実際にいくらメリットがあるかを理解してから実行されると良いと思います。

ハイリスク投資は避け、リスクコントロールを

まずは、住宅ローンの借り換えにより金利を下げられるかを考えていただければと思います。その上で、金利が今より下げられたら、69歳の返済にこだわらず、団体信用生命保険の保障を受けるために、できるだけ長く借りて問題ないと思います。

余剰資金は現金貯蓄と、長期投資にまわす方針で良いと思います。ただし、60歳を超えているため、あまりハイリスクの投資は難しいでしょう。現金比率を多めにし、株式インデックス投資や債券をバランス良く組み合わせて「リスクコントロール」されると良いと思います。

年金は60歳〜65歳でできるだけ追納を

年金の支払が滞っていたので、70歳以降の年金が、ご相談者さま46万円/年、奥様22万/年のみの支給になるとのことです。終身年金である老齢基礎年金が少ないことは大きなデメリットだと思います。

一方で、個人年金はすでに受取が始まっており、終身で5年5%逓増型。60歳から40万円/年・65歳から48万円/年・70歳からは58万円/年を受け取れるので、70歳の時点では夫婦の老齢年金と個人年金、46万+22万+58万円=126万円が受け取れることになります。月になおすと10万円の年金が受け取れることになります。

住宅費を別に考えても、夫婦2人が月に10万円で生活をすることは非常に厳しいでしょう。60歳から65歳までの方は任意加入制度があるので、できる範囲で追納されると良いと思います。

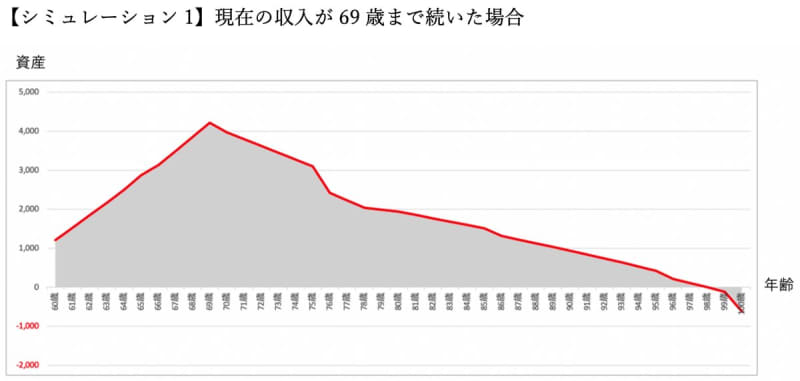

老後資産はいつまでもつ?

現在の情報から、ライフプランニングを行うと資産推移は【シミュレーション1】のようになります。

【条件設定】

・69歳まで労働し、70歳年金受取開始

・住宅の修繕費が10年に100万円発生。住宅購入から35年で大型修繕500万円(外壁だけなく、水回りやフローリングなどの修繕)

・インフレ率は年0.75%増で計算

・80歳以降で介護費用と葬儀費用が一人500万円ほど発生

・資産運用の利回りは3%とし、65歳以降は1.5%

・収入は現在の収入が69歳まで続く想定

資産は、収入が続く限り、個人年金も含めて大きく黒字になるため、増えていきます。一方、70歳からは資産を取り崩すことになり、年々減っていくことになります。98歳までは資産が続くことになるので、老後の支出を少し減らすだけでも早期に老後破綻することはないでしょう。

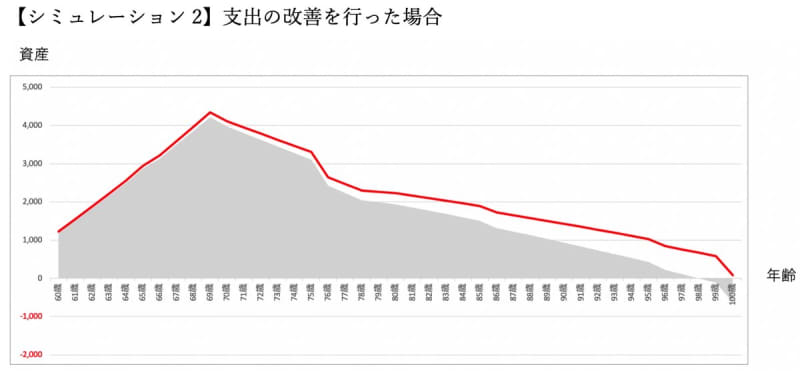

支出の改善を行えば資産は100歳以上までもつ

一方で、今後収入が安定せず、現在のような収入が維持できない場合は69歳で引退せず、自営業という利点を活かして働ける限りは働くことが必要な場合もあります。

【シミュレーション1】から、住宅ローンの見直し、食費に含まれる支出詳細を把握したうえで改善、またお小遣いやその他の支出から月に1万円の改善を行うと、【シミュレーション2】のように100歳以上まで老後破綻せずに生活できることになります。

ハイリスク投資よりも月1万円の支出改善が大事

資産形成を進めるうえで、「投資金額を増やす」ことや「運用利回りの期待値をあげる」ことは、リスクが高くなるのであまりおすすめしません。地味ですが、老後の生活を考えると月1万円の改善をやりきることが、人生100年時代に対応出来るかを決めることになるので、細かく支出と向き合って改善ポイントを見つけてみるとよいでしょう。