前回「老後が不安…20代独身の平均年収から考える“資産の作り方”」では、20代独身の「現在の貯蓄額平均」「収入・支出」「定年(65歳)までの期間」から見た「老後2000万円問題」を考えてみました。

今回は50代独身に必要となる将来の貯蓄額(目標金額)を同様に「現在の貯蓄額平均」「収入・支出」「定年(65歳)までの期間」の観点から考えていきます。

しっかり貯蓄、このままのペースを維持できれば問題なし?

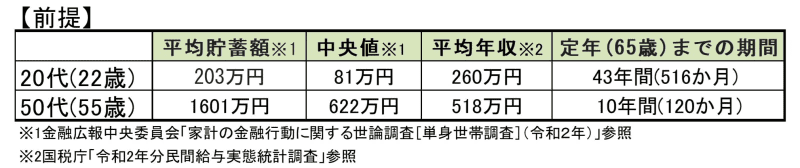

金融広報中央委員会が出している「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」をみてみると、シングル(独身)世帯の金融資産保有残高平均額は【1,044万円】(中央値:300万円※3)となっています。これは、世代、エリア、就業別すべてを合わせた平均となります。

次に、今回のシングル50代の平均貯蓄額を見ると、平均値【1,601万円】(中央値:622万円※1)です。このデータから見るとしっかり貯蓄はできているようにみえますね。

平均値だけで見れば2,000万円まで残り4/5のところまで来ていますし、定年までの10年はまだ十分な収入を得られる期間として残っています。

1,600万円を22歳から55歳の33年間で割ると単純に年間約50万円貯めてきたことになります。残り10年同様に貯蓄したとすると、プラス500万円されるので「2,000万円」は問題なくクリアできます。

つまり「老後2000万円問題」は問題でなくなる、はずです。

※1「中央値」年収が低い順(高い順)に国民を並べたときに丁度真ん中になる人の年収を表しているため、一部の富裕層の年収は中央値に影響せず、中央値は「普通の人」の生活水準により近くなる。

ただし「足りているかどうか」は別問題

実際にこの2,000万円が「足りている金額かどうか」はその人の普段の生活と、定年後の生活水準によって異なると想像できるかもしれません。ここで大切になってくるのは普段の生活、家計の棚卸です。

50代でひとりの生活を続けていると、生活スタイル、特にお金の使い方はよほどのことがない限り変わりません。「貯蓄が趣味です!」という人は別として、自分で稼いだ収入は基本自分で使える環境で、好きなものには惜しまず使うかもしれません。

多少使いすぎたとしても、翌月になればまた給料も入ってくるので、生活が回らなくなってしまうことはあまりないでしょう。

とはいえ、その生活が出来るのは収入を得られている期間、つまり定年まで。

条件にもよりますが、年収が1,000万円ほどある人が将来受け取る年金額は厚生年金と合わせて約250万円くらい。少なくはないですが、単純に現役の時と比べると1/4に減ってしまいます。その状態で今までと同じ生活をしたのなら、あっという間に貯蓄は底をつきます。

不足額は2,000万円どころではありません。

まずは月単位でも、年単位でも、自身の収支を把握してみてください。

その中で定年後も続けたいこと、そうでないものなどの項目ごとに支出の優先順位をつけて、ざっくりでも将来の支出額の予想をして、収入との差分を確認します。

不足がなければその生活を続けても大きな問題はないですが、もしあれば、その差分×17年(82歳(平均余命)-65歳(定年))がセカンドライフに必要となる金額なので、それをどうやってカバーするのかを考えます。

目標金額を確認したうえで、資産の一部に積極的運用を取り入れてみる!

20代とは異なり、ある程度貯蓄に回せる収入もあり、予算もそれなりに確保できるなら、預け先を銀行などの低金利の商品ではなく、値動きが大きくない債権や投資信託に移してみるのも手です。

ここで気にしてほしいのは下記の3点。

1.自身のリスク(価格のブレ幅)許容度

2.税金

3.不足分をどこまで運用でカバーするか

定年までの期間が10年あると考えると、時間分散によってある程度リスクを平準化することは可能です。

ただ、自身のリスク許容度からかけ離れた割合・金額で運用を組み入れてしまうと、株価の上下に一喜一憂してしまい、そもそもの仕事が手につかない……という状況に陥ってしまうかもしれません。

今まで運用経験がない人であればなおさらです。自分のリスク許容度は事前に確認しておきましょう。

また、上手に運用が出来て資産を増やせても、使う時に多くの税金を取られてしまえば、せっかくの運用効果が台無しに。ここもNISAやiDeCoなどの税制優遇制度や、税金の仕組みを知り、出来るだけ運用益が手元に残る工夫が大切です。

「不足分どこまで運用でカバーするのか」も大事な要素です。必要額の半分なのか、はたまた全部なのか、そもそも目標とする金額はいくらなのかによって選ぶ手段や取り組み方法は全く異なってきます。

自身の生活スタイルが確立しきっている50代。これから「老後のためだけ」に生活を変えるのはなかなか難しいかもしれません。

けれど、もしご自身の老後に多少なりとも不安や違和感を抱いているのであれば、ストレスのない範囲で家計の見直しや貯め方の工夫を取り入れていく必要があります。「不足の出ない(使いすぎない)生活に少しずつ移行する」も選択肢の一つです。

定年までの残り10年間をどう過ごすのか、真剣に考えてみても良いタイミングなのではないでしょうか。