毎年の年末もしくは年始に勤務先から配布される「源泉徴収票」。「金額で何やら難しいことが書いてあるなあ」と思っている方は多いかもしれませんが、じつはあなたの収入と税金について重要なことが記載されているのです。

そもそも源泉徴収票とは何なのか? 源泉徴収票には何が書かれているのか? 源泉徴収票の見方は? わかりやすく解説していきましょう。

源泉徴収票とは「1年間の年収と所得税額がわかる書類」

会社員や公務員の方は、毎年の年末(12月)か翌年の年始(1月)に、会社などの勤務先から「源泉徴収票」を受け取ります。

源泉徴収票とは、簡単にいうと「1年間にどれだけの年収を受け取り、いくらの所得税を納めたのか」が記載されている書類です。

なお「源泉徴収」とは、給与・賞与から所得税を差し引いて、自分に代わって勤務先が納税してくれることをいいます。

納める所得税の金額は、収入からさまざまな控除額を差し引いた「所得」をもとに計算されます。源泉徴収票を見れば、どのような過程を経て所得税額が計算されたのか、把握することができるのです。

源泉徴収票は「4つの項目」をチェックしよう

源泉徴収票にはいろいろな箇所にこまごまと数字や文字が記載されており、わかりづらい部分が多数あると思います。

そこでこの記事では、源泉徴収票の中でも特にチェックしておきたい重要項目を4つに絞って解説しつつ、所得税額の計算例も順を追って見ていきましょう。

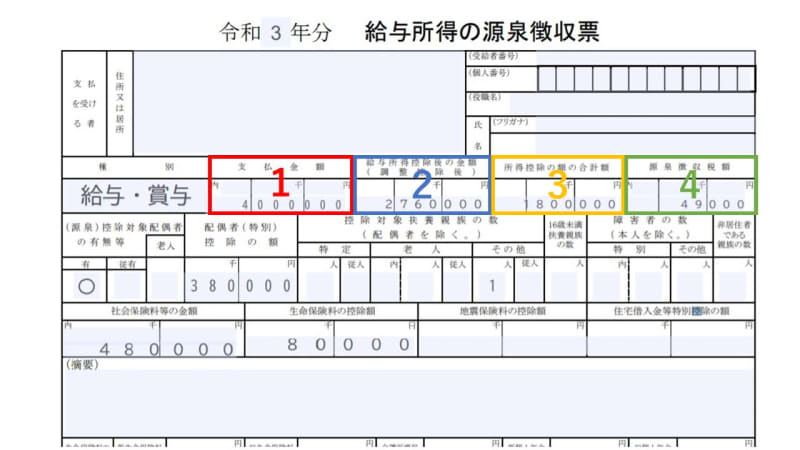

■源泉徴収票の記載例

1.支払金額(収入金額)

「支払金額」には1年間の給与・賞与の金額の合計、つまり勤務先から支払われた「税込の年収」が記載されています。

<計算の手順の例/その1>

以後、「支払金額」(年収)を「400万円」として所得税額を計算していきます。

2.給与所得控除後の金額(給与所得の金額)

「給与所得控除後の金額」には、「支払金額」から給与所得者の経費にあたる「給与所得控除」を差し引いた後の金額が記載されています。

なお、給与所得控除額の計算表は以下のとおりです。

給与所得控除額の計算表(令和2年分以降)

<計算の手順の例/その2>

給与所得控除額:400万円(支払金額)×20%+44万円=124万円

給与所得控除後の金額(給与所得の金額):400万円(支払金額)-124万円(給与所得控除額)=276万円

3.所得控除の額の合計額

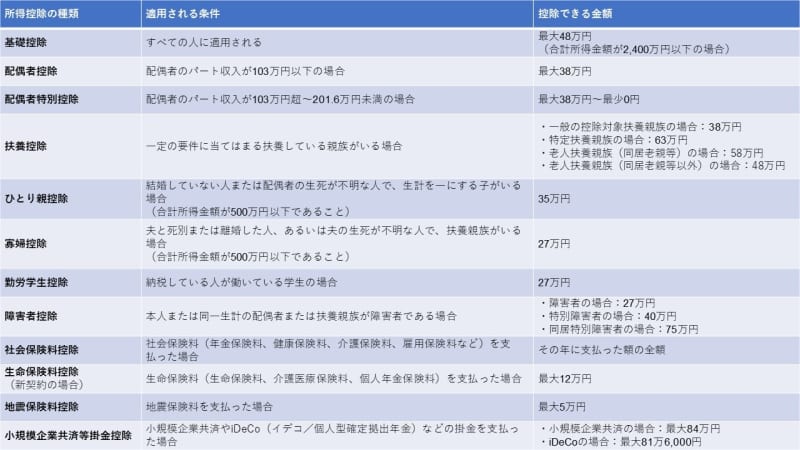

「所得控除の額の合計額」には、「所得控除」の合計額を記載します。所得控除とは、各納税者の個別的な事情を加味して、税負担を調整するための制度をいいます。

所得控除は15種類ありますが、下の表の12種類については年末調整の手続きが可能なので、源泉徴収票に反映させることができます。

一方、残りの3種類(医療費控除、寄附金控除、雑損控除)の所得控除については確定申告でないと手続きはできないので、源泉徴収票には反映できません。

年末調整で手続きできる(源泉徴収票に反映できる)所得控除の一覧

自分に当てはまる所得控除があれば、給与所得の金額からそれぞれの所得控除の金額を差し引くことができます。こうして差し引いた額を「課税所得金額」といいます。

所得控除の種類やその控除額が多いほど課税所得金額が少なくなり、所得税額も少なくなっていきます。

<計算の手順の例/その3>

所得控除の額の合計額:基礎控除48万円+配偶者控除38万円+扶養控除38万円+社会保険料控除48万円+生命保険料控除8万円=180万円

課税所得金額:276万円(給与所得控除後の金額)-180万円(所得控除の額の合計額)=96万円(※1,000円未満切り捨て)

4.源泉徴収税額

課税所得金額に、下の表にある所得税の税率を掛けて、源泉徴収された所得税額を算出します。

その後、所得税額から2.1%を掛けて計算した復興特別所得税額を所得税額と足し合わせて、「源泉徴収税額」を導き出します。

所得税の税額表(平成27年分以降) <所得税額の計算式=A×B-C>

<計算の手順の例/その4>

所得税額:96万円(課税所得金額)×5%(所得税の税率)=4万8,000円

源泉徴収税額:4万8,000円(所得税額)+(4万8,000円×2.1%)(復興特別所得税額)=4万9,000円(※100円未満切り捨て)

少なくとも以上の4つの項目についてはチェックしておきましょう。

源泉徴収票はあなたの「年収」や「所得税額」のことがわかる重要な書類なので、大事に保管しておきましょう。確定申告の際には添付書類として源泉徴収票を提出するケースもあります。

この機会に源泉徴収票の中身をチェックしてみてくださいね。