読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、産休中の36歳会社員の女性。38歳の夫と共働きですが、夫は、自分が稼いだお金は生活費以外は全て自分のものと捉えていて、話し合いができないといいます。復職できるかもわからず将来が不安な相談者。このままの家計だと将来どうなるでしょうか? FPの鈴木さや子氏がお答えします。

主人が、稼いだお金は、生活費以外全て自分のお金として捉えており、教育費や将来のお金に関して話し合いができません。

共働きの会社員(現在私は妊娠中で1年ほど育休を取得予定)で、主人の手取りは月額50万円、ボーナスは240万円、私の手取りは月額36万円、ボーナスは190万円。毎月主人が20万円、私が15万円を生活費として入れ、それ以外は各自で貯蓄しています。出産に伴い、主人からは月額追加で10万円入れてもらい、私は育休手当から7万円入れる予定です。

主人は平日出張で不在のため、3食コンビニや外食になります。主人の平日の食費をいったん6万で算出しましたが、正確なところは分かりません。主人の生活費以外の出費については本人も把握していないため、分かりません。

各自貯蓄がある程度あるため、保険も不要と言われ、共済の医療保険に3,000円ずつ入っているだけです。子どもがもうすぐ産まれるため、せめて生命保険か収入保証保険に入ってほしいと考えています。出産で休職すること、復職もできるか分からないため、今後のお金について不安があります。

住宅は6,500〜7,000万円のマンションを購入予定です。

現在の資産は、主人の貯金額が1,400万円、私の貯金額が1,050万円と、株などが1,300万円、共通口座に750万円ほどあります(私は別途個人で貯蓄と投資合わせて年間300万ほど貯めています)。

【相談者プロフィール】

・女性、36歳、会社員

・夫:38歳、会社員 ・子ども:0歳(妊娠中)

・住居の形態:賃貸(東京都)

・毎月の世帯の手取り金額:86万円

・年間の世帯の手取りボーナス額:430万円

・毎月の世帯の支出の目安:55万円(夫分は不明のため推定)

【毎月の支出の内訳】

・住居費:20万円

・食費:14万5,000円(夫分推定、外食費含む)

・水道光熱費:1万7,000円

・保険料:6,000円

・通信費:8,000円

・お小遣い:12万円

・その他:5万4,000円

【資産状況】

・現在の貯金総額(投資分は含まない):3,200万円(夫1,400万円、妻1,050万円、共通750万円。別途)

・現在の投資総額:1,300万円

・現在の負債総額:0円

鈴木:もうすぐお子様が生まれるご相談者様からのご相談です。育休で収入が減ったり、今後万が一復職できなかったとしても、経済的に問題ないか心配とのことですね。初めてのご出産ですから、出産自体も、また、ご出産後の生活がどうなるかも、楽しみでもありご不安もあることでしょう。初めての子育てや育児休暇、そして仕事との両立、今後のご自身のキャリアなども見えないことばかりですから、不安で当たり前です。また、夫と話し合いができないことも、ご不安を増大させている原因になっているようですね。一見、資産も多くあり問題ないように見えますが、どうすればよいでしょうか。

夫婦の貯金がすべて家計に使えるとした場合、今後資産はどうなるか

共通口座にある750万円は今後のマイホーム頭金や教育費などに使えるお金と考えられますが、夫の貯金である1,400万円と妻の貯金1,050万円、投資資金1,300万円の総額3,750万円は、すべて家計として使えるお金でしょうか? このことは、ご自身の資産についても、「〇〇万円は家計、△△万円は自分自身の将来に取っておこう」と考えたり、夫にもどこまで家計として使ってよいのかきちんと訊かないとまずいです。

仮に4500万円、全てを使えるとして、万が一妻が復職せずにパート収入レベルになった場合、問題ないでしょうか。都内にお住まいのパワーカップルのご相談ですので、ここでは小学校からお受験を想定してシミュレーションしてみましょう。

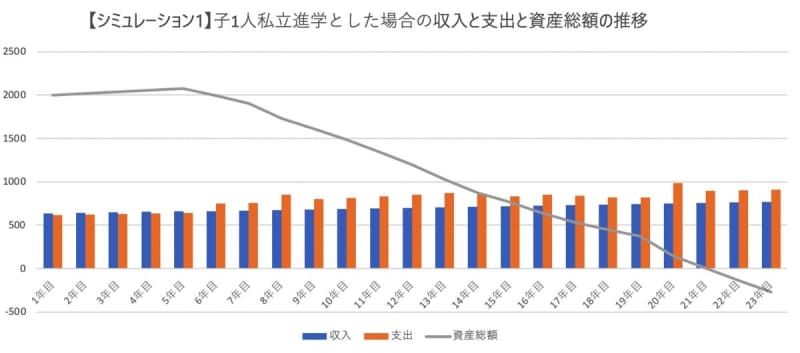

小学校から私立に行かせた場合、家計は破綻してしまう

資産総額4,500万円のうち、マイホーム購入時に2,500万円を使い、残り2,000万円を1年目末の資産と仮定しています。給料から家計に入れるお金を、夫は年552万円、妻は年84万円として、夫のみ年1%ずつ増やしています。現在の生活費は、お小遣いを除くと月43万円であり、マイホーム購入後も変わらないとし、小学校受験から私立進学、私立大学(文系)までの教育費を足すと、資産総額はなんと21年目に底をついてしまいました。理由は明白。教育費だけで2,500万円以上かかり、受験塾に通う5歳から大学を卒業するまですべての年が赤字だからです。

仮に進路を中学まで公立にすると、約1,000万円教育費が減るため、資産が底をつくことはないですが、他の条件を同じとすると夫60歳となる23年目末の資産は769万円。退職金があれば問題ありませんが、ない場合は少し心もとないかも知れません。

いかがでしょう。すべての資産総額を家計に入れると仮定しても、今の生活レベルのまま今後のシミュレーションをすると、このような結果となりました。

夫の出張時などの食費などは家計からは出さずに任せよう

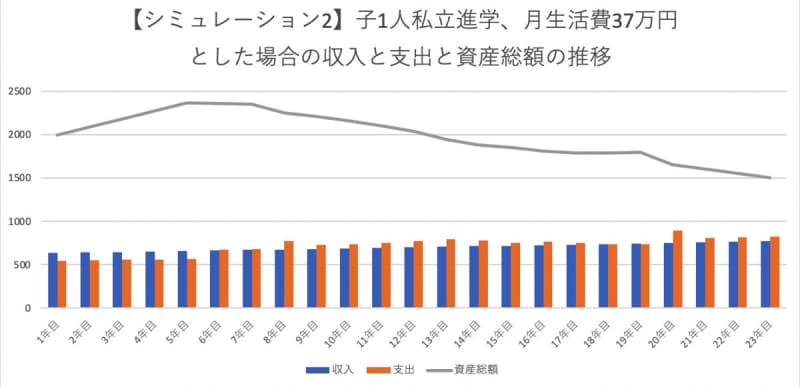

前述の結果を少しでも改善するにはどうすればよいでしょうか。

現在、夫の出張時など不在時の食費を月6万円として家計から出しているとのことですが、夫に「家計に入れてくれた分以外は自由に使っていいから、自分の食費は自分で出して」と頼むのが一つの案です。この6万円の出費がなくなるだけで、先ほどのシミュレーション結果は以下のようにグンと改善します。

死亡保障はあったほうがよい

ご相談者様が心配されているように、お子様誕生後はご夫婦とも死亡保障があるとよいでしょう。むしろ、資産があるため医療保障は不要と感じます。

ご相談者のご夫婦の場合、夫に万が一のことがあったら、妻は遺族基礎年金(お子様が高校を卒業するまで)と遺族厚生年金を受け取れるため、高額な死亡保障は不要です。遺族基礎年金には子の加算がつき、年100万1,600円(令和4年度価額/子1人の場合)になります。遺族厚生年金は亡くなった方の老齢厚生年金の報酬比例部分の4分の3となり、夫の過去勤務における年収の12分の1を60万円とした場合、ざっくりですが年74万円ほどとなり、併せて年174万1,600円。1カ月14万5,000円ほど受け取れますが、今の夫の手取り収入よりは大きく下がります。※遺族厚生年金の計算における被保険者期間は300月として試算

妻自身が働いたとしても、足りないと思われる金額分、掛け捨ての収入保障保険で備えることをおすすめします。もし夫60歳満期で、年金月額10万円の契約の場合、保険会社にもよりますが、月3,000円くらいの保険料で入れます。

ちなみに、妻の収入保障保険もぜひ検討を。「妻にも死亡保障が必要?」と思われるかも知れませんが、所得制限によって、夫は遺族年金を受け取れない可能性が高いことと、出張など不在がちで、シッターや家事代行などにお金がかかることもあり、加入しておくと安心でしょう。前試算と同条件で、妻の場合は年齢が低いことと女性のほうが死亡保険は安いため、月2,200円程度で収入保障保険に入れます。

夫とどう話し合えばよい?

ご相談者様は、夫が稼いだお金は生活費以外全て自分のお金として捉えていて、話し合いができないことがご不安とのこと、お気持ちよくわかります。夫婦の生活はこれから長く続きますので、人それぞれであるお金に対する価値観を知って、互いに少しずつ歩み寄っていきたいですよね。もしかすると夫は、すべての使い道を言わないといけないと感じて、話し合いをしたくないと思っているのでは? うまくいくかわかりませんが、話し合いをする内容を事前に明確にして、下記のように書き出してアプローチしてみるのはいかがでしょう。

【夫婦で話し合いたいこと】(例)

話し合いの目的:

これからの我が家の家計に問題がないか知りたい。お互いの自由に使えるお金は触れずに、家計の部分についてのみの話し合いである

話し合いたいこと:

・生活費やマイホーム頭金など、教育費や老後資金など、家計に使える資産は今いくらあるか

・子どもの進路についてどう考えているか

・マイホームの頭金にいくら入れるつもりか

・復職せずに大きく減収する選択など、妻の今後のキャリアに関する思いを伝え、その場合のお金のやりくりについて相談

・2人目はどうしたいか

・遺族年金と自分の収入だけだと不安があり、最低限の収入保障保険に入りたい

不安に感じていること:〇〇〇…

話し合いたいと伝える際、上記のように話し合う目的と事柄を事前に紙に書いて伝え、その際、前述のグラフのように、キャッシュフローの見込み数値も提示すると、ご相談者様の本気度が伝わるとともに、夫も話し合いの必要性を感じることができると思います。

ご夫婦での話し合いが無事行われ、ご夫婦ともに互いの想いや希望、不安を知ることができて、不安がなくなるよう対策をたてられることを願っております。そして、残りのマタニティライフをどうぞお身体に気を付けてお過ごしくださいね!