読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、二人の子どもと妻と暮らす53歳、公務員の男性。ガンに罹患してしまい、家族の今後や、治療後の老後資金を心配されています。万が一の場合の制度や治療中のキャッシュフロー、罹患後の家計改善策などについて、FPの黒田尚子氏がお答えします。

53歳、公務員です。ガンに罹患しました。今後の家族の生活や、私が生きていたとしても老後資金が心配です。

家族は、妻(50歳)と、大学2年生の長女(20歳)と、中学3年生の長男(15歳)です。妻は以前はパートで月10万円程度の収入がありましたが、看護のため無職になりました。

【相談者プロフィール】

・男性、53歳、公務員 ・妻:50歳、無職 ・子ども:2人(15歳、20歳)

・住居の形態:持ち家(戸建て・東海地方)

・毎月の世帯の手取り金額:41万6,000円

・年間の世帯の手取りボーナス額:165万円

・毎月の世帯の支出の目安:34万円

【毎月の支出の内訳】

・住居費:1万円

・食費:7万円

・水道光熱費:2万4,000円

・教育費:11万円

・保険料:2万5,000円

・通信費:1万2,000円

・車両費:1万5,000円

・お小遣い:3万5,000円

・その他:3万円

【資産状況】

・毎月の貯蓄額:6万円

・ボーナスからの年間貯蓄額:100万円

・現在の貯金総額(投資分は含まない):2,800万円

・現在の投資総額:0円

・現在の負債総額:住宅ローンなどなし

・年金:公的年金夫220万円/年・妻90万円/年、個人年金夫74万円/年を10年間・妻60万円/年を10年間

・退職金:夫2,200万円

・生命保険:夫3,000万円

黒田:ご相談者は、ガンに罹患されたとのこと。筆者も同じガン経験者として、ご相談者が今後のご自身やご家族の生活に不安を感じておられる心中、お察しいたします。

そこで、ご相談内容は、万が一、ご相談者が亡くなった場合の遺族保障と生存している場合の老後資金がご心配とのことですので、それぞれのケースで試算をしてみました。

ただし、以下の試算は、あくまでもいただいたデータや前提条件に基づくものであり、変動する可能性があることをご了承ください。

ケース1:相談者に万が一のことがあった場合の遺族保障について

まず、ご相談者が亡くなった場合ですが、予想される収入等と支出のおもなものは以下の通りです。

【万が一のときの遺族の収入・貯蓄】

・公的遺族年金

・勤務先からの死亡退職金・お見舞い金

・民間保険の死亡保険金

・遺族(妻)の収入

・貯蓄

【万が一のときにかかる支出】

・遺族の生活費:(1)末子独立までの生活費:現在の基本生活費×70%×末子が独立するまでの年数が目安+(2)末子独立後の配偶者の生活費:現在の生活費×50%×89歳※―末子独立後の配偶者の年齢が目安

・子どもの教育費

・死亡整理金(葬式代など)

※厚生労働省「令和2年簡易生命表」の60歳時点の女性の平均余命29.46年より

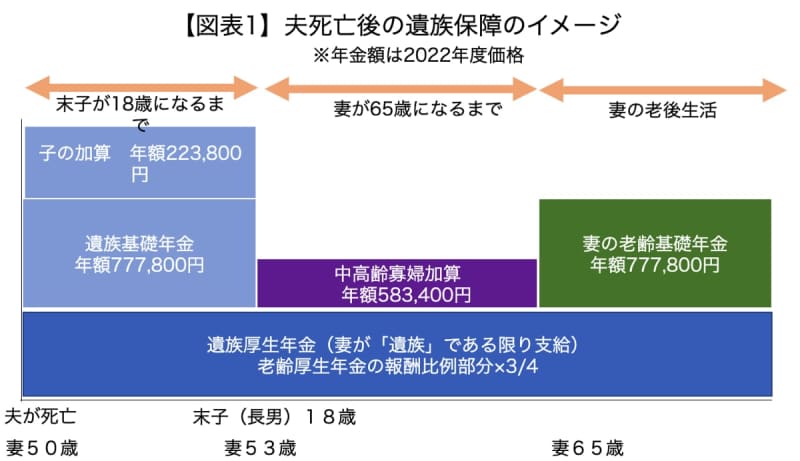

遺族の収入の中心となる「公的遺族年金」

とくに、遺族の収入の中心となるのが公的遺族年金です。公的遺族年金には、18歳未満の子どものいる配偶者または子どもが受け取れる「遺族基礎年金」と厚生年金保険に加入している被保険者が亡くなった際、その人が生計を維持している遺族が受け取れる「遺族厚生年金」があります。

遺族基礎年金は、定額で約78万円。さらに子の加算が約22万円プラスされて、これだけで年間100万円。ご相談者には、お子さんが2人いらっしゃいますが、長女は20歳ですので、「年金上の子」に該当せず、長男1人分です。

遺族厚生年金は、収入等によって金額が異なります。金額の目安は、亡くなった人の老齢厚生年金の報酬比例部分(在職中の給与や賞与の金額、加入期間に比例して支給される年金)の4分の3です。ちなみに、標準報酬月額が40万円の場合、遺族厚生年金は約49万円となります。

ただし、厚生年金保険の被保険者期間中の平均の標準報酬月額を計算することは難しいため、年金事務所で照会してもらうか、毎年送られてくる「ねんきん定期便」をご活用ください。老齢厚生年金の支給見込額がわかれば、遺族厚生年金の額も確認できます。

遺族厚生年金は、再婚するなど、「遺族」に該当しなくなるまで受給できますが、遺族基礎年金は、子どもが18歳に達した後は終了します。その代わりに40歳以上の妻が65歳になるまで受給できるのが「中高齢寡婦加算」です。そして、妻が65歳以降、妻自身の老齢基礎年金+遺族厚生年金の組み合わせとなります。

公的年金は、「老齢」「障害」「遺族」という3つの支給事由がありますが、1人1年金の原則に基づき、本来は1つしか選択できません。ただ例外として、65歳以後、支給事由の異なる2つの年金が受けられる場合があり、このケースがこれに該当します。

以上を踏まえて、遺族が受け取れる公的遺族年金のイメージは【図表1】の通りです。

万が一の場合の収支の概算は?

ご相談者の場合、貯蓄額2,800万円、退職金2,200万円、生命保険3,000万円の3つだけでも8,000万円になります。

例えば、遺族厚生年金が49万円の場合、長男が18歳になるまで公的遺族年金は約150万円で、月額12万5,000円。妻も再びパートで働くとして月10万円の定期収入が得られれば、収入は22万5,000円です。

不足分を8,000万円から補てんするとして、毎月15万円を0.1%で運用しながら取り崩したとしても、受取期間は44年5カ月。毎月20万円なら33年3カ月受け取れます。仮に、遺族基礎年金がなくなっても、貯蓄を取り崩しながら生活は可能ではないでしょうか。

もし、妻の老後資金が不足するようになれば、自宅を売却して実家に戻り、その資金を充当する方法も考えられます。

ケース2:ご相談者が生存し続けた場合の老後資金について

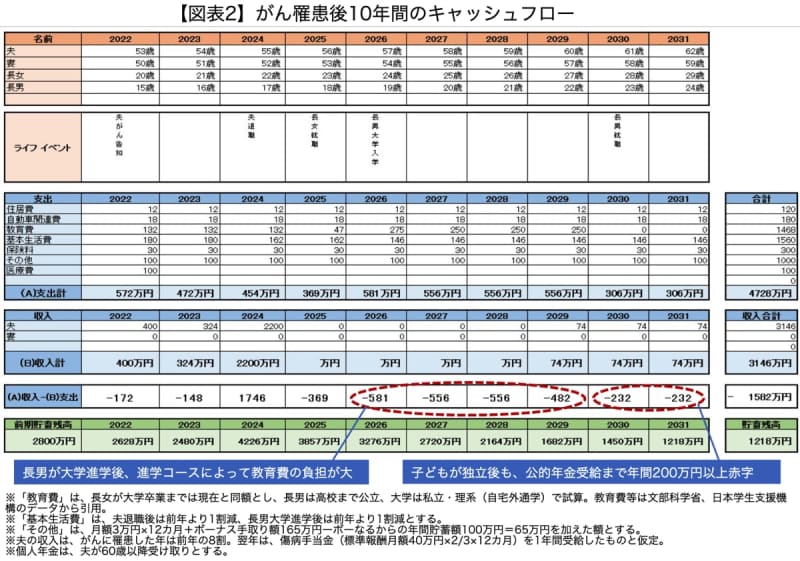

続いて、ご相談者が生存した場合の老後資金についてです。今後10年間のキャッシュフローを作成しました【図表2】。

いただいたデータには、ガンの医療費が含まれていませんでした。仮で、1年目に100万円を計上してあります。ガンの医療費は、罹患したガンの種類(部位)と進行度(ステージ)、医療に対する価値観等によって大きく変わります。したがって、今後、どのような治療を行うのか、それに対して自己負担がどれくらいかかるのかを医療者に確認されるとよいと思います。

収入はどうなる?

収入に関してですが、ご相談者は公務員ということで、初めの90日は「病気休暇」となり、給料は満額支給。その後90日が経過しても、復帰が見込めない場合は「病気休暇」の延長あるいは「休職」に移行するのが一般的です。90日以降の給料について、病気休暇の場合、基本給×50%、休職の場合、1年以内は基本給×80%、1~3年は無給の扱いとなります。したがって、罹患後1年目は前年の8割、2年目は休職して無給になったため、「傷病手当金」を受給、3年目に退職して、退職金を受け取ったと仮定しています。

なお、国家公務員は人事院規則、地方公務員は各自治体の条例によってその扱いが取り決められていますので、併せて、ご確認ください。

支出の大きな割合を占める教育費

一方、支出については、大きな割合を占めるのが、2人のお子さんの教育費です。お住まいが東海地方ですので、長男は、県外進学も視野に入れ、「私立大学・理系コース」で試算しました。その結果、長男が大学在学中に収入がゼロなら、貯蓄を取り崩すしかなく、その額は500万円以上です。

さらに、長男の大学卒業後も、65歳の公的年金受給まで200万円以上の赤字が続き、ご相談者が62歳時点で貯蓄残高は1,218万円。65歳まで、200万円の赤字が3年続けばさらに、貯蓄残高は半分程度になってしまいます。

ガン罹患後の家計を改善させる方法は?

ご相談者が、どのようなガンに罹患し、早期なのか再発・転移した状態で発見されたのかが不明ですので、ケース1、ケース2のどちらの可能性が高いかは分かりません。ケース2の場合、子どもの進学コース次第で、家計に大きな影響が出そうです。これを回避するための方法は次の6つです。

(1)できるだけ仕事と治療を継続させて、安易に仕事を辞めない

(2)妻も働いて少額でも安定的な収入を得る

(3)「障害年金」の受給を検討する

(3)自宅の有効活用(売却、リースバック、リバースモーゲージ)

(4)家計の見直しを行い、支出全体を削減する

(6)教育費を抑える(親が負担できる教育費の上限を設ける、返済不要の給付型奨学金の活用)

ご相談者が65歳になり、公的年金の受給が開始すれば、個人年金74万円と合わせて294万円。妻も65歳以上になれば、妻の公的年金90万円と個人年金60万円が150万円増え、444万円になります。個人年金の受け取り期間が終了しても、公的年金だけで310万円。月額25万8,000円です。

もちろん、これだけでは十分といえませんが、前述の6つの方法を実践し、仮に、65歳時点の貯蓄残高を2,000万円にキープできれば、毎月5万円を0.1%で運用しながら、取り崩したとしても、33年3カ月は受け取れます。毎月10万円の場合は16年7カ月です。

厚生労働省「令和2年簡易生命表」によると、日本人の平均寿命は男性81.64歳、女性87.74歳ですから、毎月10万円を取り崩しても、貯蓄が底を尽く頃には、夫が亡くなり、その生命保険を妻の老後資金として充当するといった考え方もできます。

試算にとらわれすぎず柔軟に対応を

いずれにせよ、これらの試算は、いただいたデータを踏まえた目安に過ぎません。細かな数字にとらわれるのではなく、傾向変動(トレンド)の要因を把握し、対策を講じることが大切です。

また、ガン告知を受けて、これからのことが不安になるのはよく分かりますが、ガン患者にとってより大切なのは、罹患後の3カ月、半年、1年など、短いスパンの見通しです。

その間、医療費やそれ以外の費用がどれくらいかかるのか、それに対して、高額療養費や傷病手当金、医療費控除、民間保険の給付金など、どれくらい還付や給付があるかをしっかり見極めましょう。