読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、39歳独身、会社員の女性。仕事がハードなため、今すぐにでも月収12万円ほどのパートに切り替えて、これまで貯めた1,700万円を元手に生活したいと思っています。希望を実現するためにはどんなプランが必要でしょうか? FPの秋山芳生氏がお答えします。

1年でも早く(今すぐにでも)ゆるFIREをしたいです。

現在正社員の39歳(独身)ですが、勤務日数や勤務時間が長く、体力・精神的にきついです。働き方をパート勤務に切り替えると手取り月12万円くらいらしく、切り替えたい気持ちはありますが、今の生活をできるだけ続けたいので、難しい気がしています。パート勤務になっても、厚生年金は払うと思います。

ゆるFIREで、それまで貯めた金額+パート勤務でも稼ぐ生活をしたいのですが、そのためには何歳くらいまで働かなくてはいけないのか、投資など、何を始めればよいのか全く分かりません。

アドバイスよろしくお願いいたします。

【相談者プロフィール】

・女性、39歳、会社員(正社員)、独身

・住居の形態:賃貸(九州地方、一人暮らし)

・毎月の世帯の手取り金額:22万5,000円

・年間の世帯の手取りボーナス額:85万円

・毎月の世帯の支出の目安:17〜18万円

【毎月の支出の内訳】

・住居費:5万4,000円

・食費:2万円

・水道光熱費:1万2,000円

・保険料:1万円

・通信費:6,000円

・車両費:1万円

・お小遣い:1万円

・その他:5万円

【資産状況】

・毎月の貯蓄額:5万円

・現在の貯金総額(投資分は含まない):1,700万円

・現在の投資総額:0円

・現在の負債総額:0円

・ボーナスからの年間貯蓄額:85万円

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼FP YouTuberの秋山芳生です。今回のご相談は会社員の独身女性(39歳)の方からです。

「ゆるFIRE」を希望されているのですね。FIRE(Financial Independence, Retire Early)は、経済的に仕事に縛られずに自立し、早期退職することをさします。その定義は色々な解釈や広がりがあり、Lean FIRE(リーン・ファイア:倹約しながら無駄なく生活し、経済的に自立する)や、Fat FIRE(ファット・ファイア:相応の資産収入をつくり、贅沢を続けながらリタイアする)など色々です。「ゆるFIRE」は、資産所得だけでなく自分の都合に合わせて仕事をして収入も得る「Side FIRE(サイド・ファイア)」や「Barista FIRE(バリスタ・ファイア)」のことをさすと思います。

相談者様は現在正社員ですが、「勤務日数や勤務時間が長く、体力・精神的にきつい」とのことです。現在の家計と資産状況を鑑みながら、「ゆるFIRE」をいつ、どのように実現できるのか一緒に考えていきたいと思います。

家計をチェック。改善できる点は保険料くらい

まず、家計の収支を確認していきましょう。

手取り収入は22万5,000円/月、ボーナスが85万円/年なので、355万円/年の収入があります。毎月の支出は18万円で、ボーナスはそのまま貯蓄に回しています。

住宅、食費、水道光熱費、通信費なども低く抑えられていると思います。その他の5万円は、衣服美容、健康医療、冠婚葬祭、交際費、特別費(パソコンやスマホ、寝具、などの不定期支出)を含むものと考えれば高いわけではありません。全体としてはそれほど無駄のない家計と言えます。

1点あえて課題点をあげるとすると保険料の1万円です。そもそも、貯蓄が1,700万円あるので医療保険は不要でしょう。また扶養している家族がいなければ死亡保険も必要ありません。貯蓄型保険に入っている場合も、解約してよいと思います。貯蓄型保険の本質は「手数料の高い投資信託」と「保障の薄い保険」の抱き合わせ商品です。後数年で満期を迎える場合を除いては解約して、その分を投資に回したほうがよいでしょう。

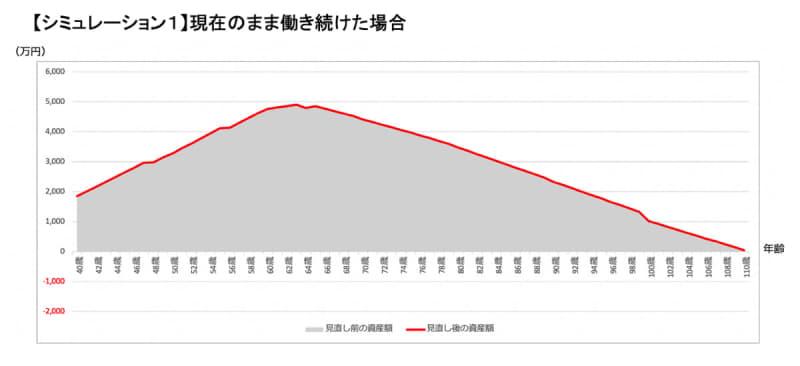

まずはこのまま働き続けた場合をシミュレーション

それでは保険料を見直した想定で早期リタイアメントプランを組んでみます。まず60歳まで正社員で働き、65歳まで嘱託社員として働いた場合の資産推移を基に、そこからの変化がわかるように諸条件を変えてキャッシュフローの推移をみていきましょう。

【プランニング条件】

・賃貸住宅を10年ごとに借り換え、手数料や引越し費用で25万円が発生する

・独身のままで、結婚/出産はシミュレーションに入れない

・60歳まで収入が0.5%上昇し、60歳で退職後は嘱託社員として65歳まで7掛けの収入

・老後の生活費は現在の9掛け

・介護費用として80歳から100歳までの間に500万円を消化する

・保険の支出は見直し1万円の収支改善。解約返戻金は無いものとして計算に入れない

・インフレ率は0.75%とし、生活費が上昇

・年金は現在の水準の8掛けで計算

・自動車の乗り換えは8年に1回。その都度150万円の支出が発生する。70歳以降は買い替えしない

この場合、問題なく110歳まで資産が続くことになります。

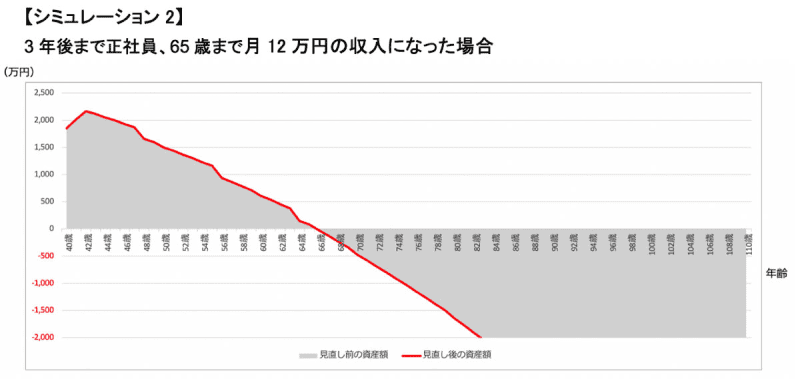

3年後からパートに切り替えると?

しかし、ご相談者様の場合は早期にリタイアをして、12万円/月の収入に抑えることがいつからできるのかというご相談ですので、いったん3年後まで現在の正社員で働き、その後は65歳まで12万円/月のパートに切り替えたシミュレーションを組んでみました。

この場合、66歳前後で破綻してしまうのでかなり厳しいプランになってしまいます。

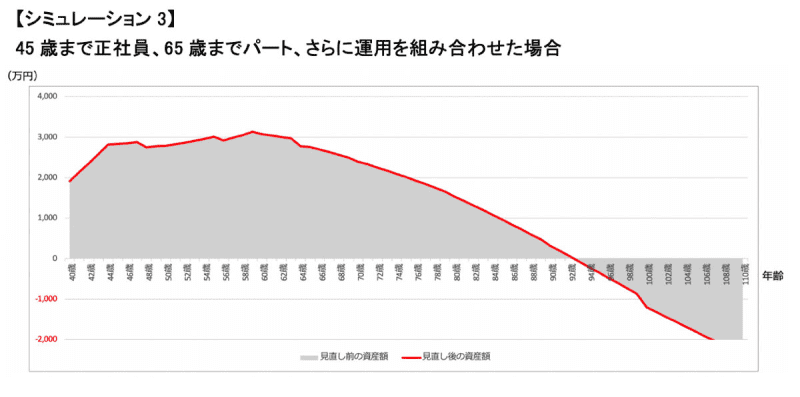

正社員期間を延ばし、運用を組み合わせると?

このままでは早期退職は難しそうなので、すこし考え方を変えていきましょう。あと5年は仕事を続けて45歳までは正社員として働き、その後65歳まで12万円/月のパートに切り替え、さらに、現在保有している現金1,700万円の一部を運用に回し、お金にも働いてもらうケースを考えていきます。

仮に1,200万円を5%の複利運用(60歳まで、60歳以降は1.5%で運用)できた場合は、大きく資産推移が異なります。

この場合は93歳まで資産が保つことになり、リタイアが現実的になってきました。

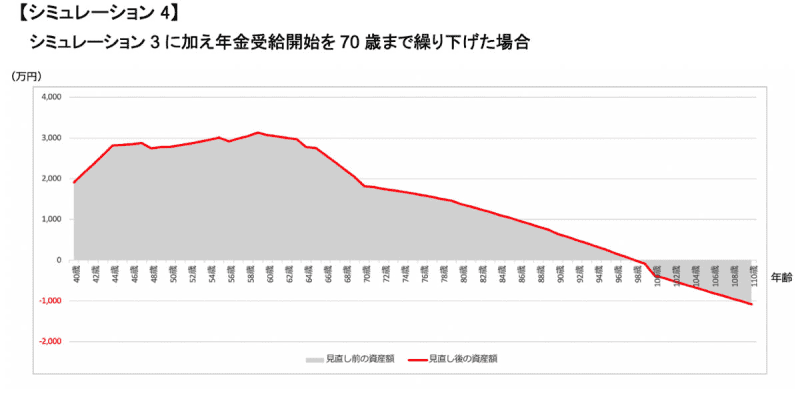

さらに年金受給を繰り下げると?

さらに、年金の受け取り開始を65歳ではなく70歳まで繰り下げた場合は、年金の単年の受取額が142%まで増えるため、このような推移になります。

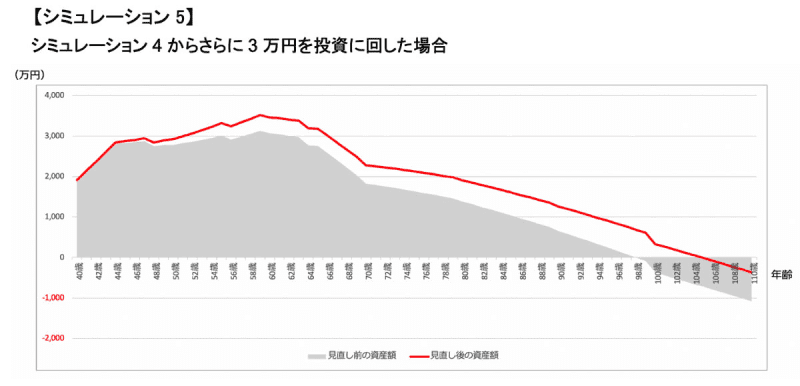

さらに、3万円を投資に回すと?

さらに毎月の貯蓄金額の中から、3万円を投資に回した場合は以下の赤い線の資産推移になります。

100歳まで資産が保たれているので、想定外のライフイベントがなければ「ゆるFIRE」しながら破綻せずに人生100年時代を生き抜けるシミュレーションとなりました。

投資は少しずつから感覚を慣らして

ただし、シミュレーションはあくまでシミュレーションです。全世界の株式に分散投資をした場合、6〜7%の運用実績はあるので5%の複利運用は決して不可能な数字ではありません。しかし毎年安定的に5%で運用されるわけではなく、長期の運用の中では暴騰や暴落を繰り返し、不安な気持ちになることもあるでしょう。

現金で1,700万円貯めた状態から、いきなり1,200万円という大きな金額を運用に回すのは、資産の乱高下に気持ちがついていかなくなって短期で投資をやめてしまう原因にもなりかねません。まずは会社員の間に少額を積立投資して投資の感覚を学び、投資に慣れたら大きな金額を投資にスライドするとよいでしょう。

柔軟な見直しを忘れずに

また、「ゆるFIRE」した後に想定外のライフイベントが起こり、シミュレーションの通りにいかないのが人生です。その都度方向性を見直し、柔軟に人生を楽しみしなやかに生き抜くことが、人生100年時代では重要です。

フレキシブルに対応できる柔軟性を無くさないよう、さまざまなことにチャレンジして新鮮な自分でい続けることを意識できると、「ゆるFIRE」も成功しやすくなるはずです。どこか参考になれば幸いです。