独立系フィナンシャル・アドバイザー(IFA:Independent Financial Advisor)の白石 定之です。IFAとは、金融機関に属さずに中立的な立場から、お客様の資産運用のアドバイスを行う「金融の専門家」とご理解ください。

日本において、1億円以上の金融資産を持つ富裕層は、世帯全体の2~3%と言われています。そのたった100人に2~3人しかいない富裕層に、一般的な会社員が仲間入りをするには、どのように資産運用をしていったらよいのでしょうか?

富裕層になるため、どのくらい資産を増やす必要があるか

2021年の『家計調査 家計収支編(2021年)』(総務省統計局)によると、59歳までの世帯主で、毎月、給与の支払いを受けている常用労務作業者、民間職員、官公職員の割合は、全体の86%に及んでいます。官公職員は正確には会社員ではありませんが、公務員も含めて会社員と考えると、50歳代までの世帯のほとんどが会社員世帯と言ってよいでしょう。

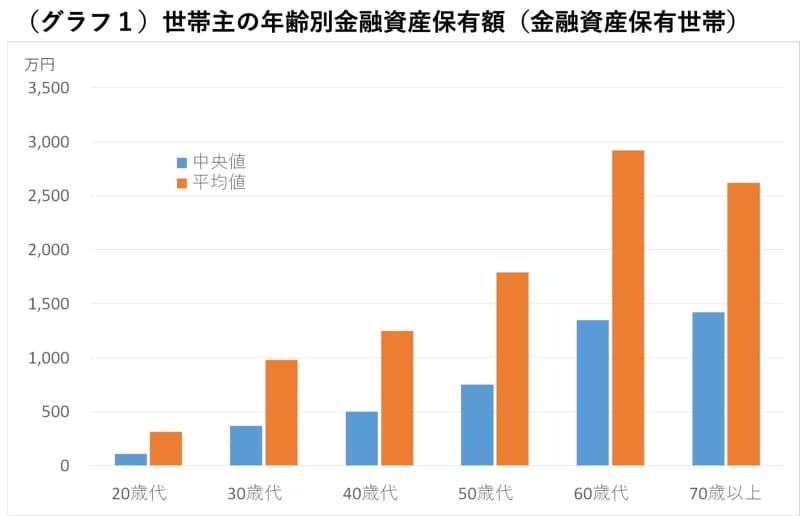

では、いったい世帯でどのくらいの金融資産を持っているのでしょうか? 年齢別にみてみましょう。

出所:金融広報中央委員会『家計の金融行動に関する世論調査[総世帯]令和3年調査結果』を基に、マネーブレインが作成

ここでは、金融資産非保有世帯を除いた金融資産保有世帯でみていくこととします。また、平均値はごく一部の資産を持っている人が数値を押し上げていて、中央値のほうが普通の会社員世帯の額に近いと考えられるので、中央値を用いることとします。

現役世代の中央値を見ると、20歳代が110万円、30歳代が370万円、40歳代が500万円、50歳代が750万円で、1億円どころか、その10分の1の1,000万円にもなっておらず、1億円にはほど遠い状態です。60歳代でも1,350万円、70歳代でも1,420万円で、遠く及びません。

1億円以上にするには、20歳代の額では91倍、30歳代では27倍、40歳代では20倍、50歳代では14倍にする必要があります。このような保有金融資産の状況で、資産運用で金融資産1億円以上の富裕層の仲間入りをすることは可能なのでしょうか?

「分散投資+長期保有」で富裕層になるのは可能か?

どのような運用をするかについてはさまざまありますが、まず、一般にも広く言われている「分散投資+長期保有」の運用について、みていきたいと思います。2000年12月までに運用開始した、実在の分散投資のファンドで検証してみましょう。

*対象ファンドは、2000年12月までに運用開始し、資産タイプが資産複合(バランス)、純資産が20億円以上、為替ヘッジなしのファンド

*対象期間は、運用開始日から2022年4月28日

*最大下落率は、運用期間中の高値からその後の安値までの下落率

出所:楽天証券スーパーサーチにてマネーブレインが作成

はじめに、低リスクのファンドについてみていきましょう。年複利の平均値は+2.0%となっています。この値は10年で1.2倍、20年で1.45倍、30年で1.75倍、40年で2.1倍になるペースです。年齢別の金融資産保有額の中央値を考えると、低リスクファンドで1億円に持っていくには無理と言わざるを得ないでしょう。

次に、中リスクのファンドについてみてみましょう。年複利の平均値は+3.7%で、10年で1.4倍、20年で2.0倍、30年で2.8倍、40年で4.1倍になるペースです。このペースでも厳しいと言わざるを得ないでしょう。

高リスクのファンドについてもみてみましょう。年複利の平均値は+4.0%で、中リスクのファンドと大きく変わらない値で、10年で1.4倍、20年で2.1倍、30年で3.1倍、40年で4.6倍になるペースです。高いリスクを取ったとしても、厳しいと言わざるを得ないでしょう。しかも、リスクを取れば取るほど、増えたり減ったりのブレも大きくなり、局面によっては大きく資産が減ることにも耐えなければなりません。

このように「分散投資+長期保有」の運用では、普通の会社員世帯が1億円の金融資産に持っていくには厳しいと言わざるを得ないでしょう。では、どのようにしたらよいのでしょうか?

景気循環を味方に付ける

皆さんも資産運用において、「景気が悪くてマーケットが下落しているときに買って、景気が良くなってマーケットが上昇したときに売ればよいのでは」という、ざっくりとしたイメージは持てるのではないでしょうか?

出所:マネーブレインが作成

大きな流れでみると、株価はおおむね景気循環に応じて動いています。実際には、株価は景気循環の少し先を行く形で、不況のなかで既に株価は上がり始め、景気が拡大しているなかで天井を付け、下がり始める傾向にあります。この景気循環を味方に付けることが、資産運用していく上で最も運用効率がよいのではと私は考えています。

しかし、ここで難しいのが、どのように底を捉え、どのように天井を捉えるかです。「底と天井を捉えることができれば簡単だけど、それが難しいんじゃないの」と思われる方もいるでしょう。そこで参考として、私が日経平均を対象として運用する場合にみている指標をお伝えしていきたいと思います。

株価の底値圏を捉えるには?

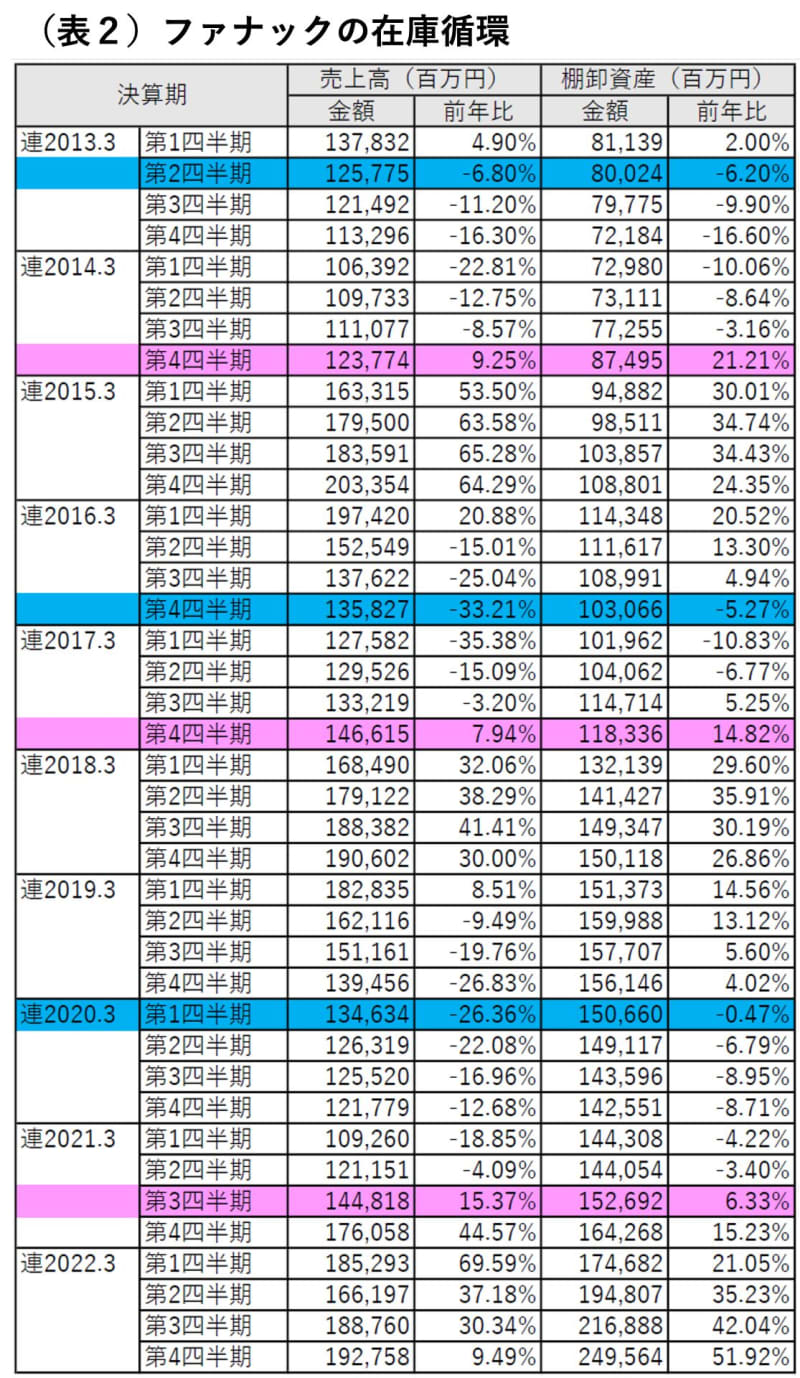

日経平均の底値圏を捉える上で私がみている指標は、FA(ファクトリーオートメーション)やロボットを扱っているファナック(6954)の在庫循環です。景気循環株とも言われる工作機械メーカーの1社であるファナックは、景気の動向に応じて売上高や在庫が大きく増えたり減ったり循環しています。この循環と日経平均に相関関係がみられるため、ウォッチしています。

*青枠は売上高、棚卸資産がともに減少となった最初の四半期

*ピンク枠は売上高、棚卸資産がともに増加となった最初の四半期

出所:ファナック株式会社の決算短信を基にマネーブレインが作成

この表は、ファナックの3カ月毎の四半期決算における売上高、棚卸資産の推移と、その前年比の増減率を一覧にしたものです。

通常、在庫循環は「出荷」と「在庫」、もしくは「生産」と「在庫」の関係でみますが、ここでは「売上高」と「在庫」の関係でみることとします。在庫は決算短信においては棚卸資産として記載されています。

この表において注目したいところは、青枠で示した「売上高と棚卸資産がともに減った最初の四半期決算」で、その決算発表日を買いタイミングとしてみています。

*買いタイミング(青矢印)は、(表2)「ファナックの在庫循環」において青枠で示した四半期の決算発表日

出所:楽天証券ホームページよりマネーブレインが作成

日経平均のチャートと青矢印との関係をみると、日経平均が上がり始める前段階の底値圏をおおむね捉えることができていると言ってよいのではと考えています。

株価の天井圏を捉えるには?

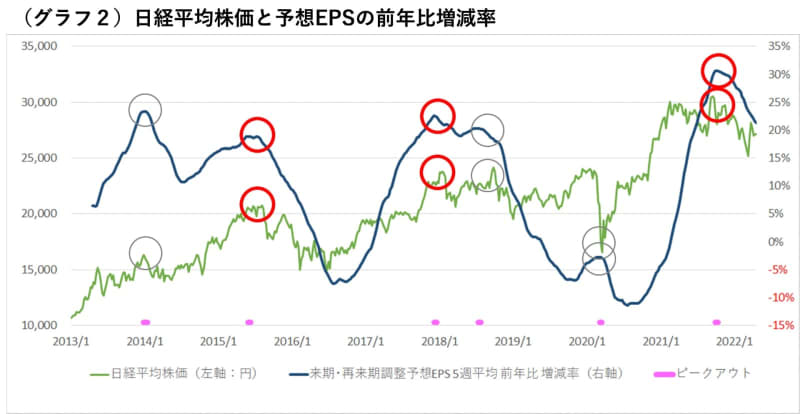

一方、天井圏を捉える上で私がみている指標は、日経平均の予想EPS(1株当たり利益)の前年比増減率です。

個別株への投資経験のある方はイメージできるかと思いますが、株価は利益のピークよりも前に下がり始める傾向にあります。利益が伸びていても、伸び率がピークアウトしてくると、株価は下落に転じてきたりします。それが、個別株の集合体である日経平均株価においても同じようにあると考えています。

*予想EPSは、来期予想と再来期予想を独自に調整し、5週平均したものを用いています。

*丸印は予想EPSがピークアウトした時期。そのうち、赤丸は表2「ファナックの在庫循環」においてピンク枠で示した決算発表日以降で、最初にピークアウトした時期

出所:IFIS提供データを基に、マネーブレインが独自分析し作成

このグラフをみると、前年比でピークアウトすると日経平均の上昇が一旦は止まっていることがみて取れます。注目したいところは、赤丸で示した「表2におけるピンク枠の決算発表日以降で最初にピークアウトした時期」で、その日を売りタイミングとしてみています。チャート1に、赤丸で示した時期を赤矢印で加えると次のようになります。

*買いタイミング(青矢印)は、表2「ファナックの在庫循環」において青枠で示した四半期の決算発表日

*売りタイミング(赤矢印)は、グラフ2「日経平均株価と予想EPSの前年比増減率」において赤丸で示したピークアウトした日

出所:楽天証券ホームページよりマネーブレインが作成

このチャートから、赤矢印が日経平均の天井圏をおおむね捉えることができていると言ってよいのではと考えています。加えて、青矢印で買い、赤矢印で売ったら、資産が増えていきそうに思えるのではないでしょうか?

景気循環を味方に付けた運用をすると

日経平均を対象にして、チャート2における青矢印のタイミングで買って、赤矢印のタイミングで売ったらどうなるかについて検証してみましょう。

*買いタイミングは、表2において青枠で示した四半期の決算発表日

*売りタイミングは、グラフ2において赤丸で示したピークアウトした日

出所:日経平均プロフィル ヒストリカルデータよりマネーブレインが作成

この10年における3回の景気循環において、累計で3.8倍(=2.26×1.3×1.3)になっています。金融取引における20.315%の税金を差し引いても約3倍になる計算です。あくまでも計算上で、何ら保証があるわけではないですが、10年で3倍とすると、20年で9倍、30年で27倍、40年で81倍のペースになります。このペースであれば、多少頑張って、給与の一部を人並み以上に運用に回していくことによって、長期的には1億円の資産を築き、富裕層の仲間入りをすることも見えてくるのではないでしょうか。

資産運用していく上で避けたいことは、資産を増やそうとした結果、逆に減らしてしまうことです。根拠なくむやみに運用することは、ギャンブルと一緒で確実性に欠けます。このため、減らさないための仕組みづくりが重要で、お伝えしてきた「景気の悪いときに買い、景気の良いときに売る」という景気循環を味方に付けた運用は、再現性の高い仕組みと考えています。そして、この運用をしていくことで、富裕層の仲間入りを十分に目指せるのではと考えています。

なお、投資は元本が保証されたものではなく、さまざまなリスクがあります。正しく認識した上で、ご自身の判断と責任において行ってください。