読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、35歳・会社員、妻と子どもと暮らす男性。現在、先取り貯金で家計を管理している相談者。赤字ではないものの、今後に備えて支出を絞りたいといいます。FPが教える見直しの手順とは? FPの黒田尚子氏がお答えします。

35歳会社員、妻(34歳)と6歳の子どもと3人暮らしです。

給料から先取り貯蓄を行い、残ったお金でやりくりしているため、家計は赤字ではありませんが、毎月の支出が45万円と多いです。また、2年前に新築マンションを購入し、ボーナス払いもしており、コロナ禍でこの先、収入減になった場合に備えて支出を減らしたいです。

家計見直しのアドバイスをお願いします。

【相談者プロフィール】

・男性、35歳、会社員、既婚

・同居家族について:

相談者/会社員、月収25万円・年収530万円

妻/会社員、月収20万円・年収430万円

子ども/6歳

・住居の形態:持ち家(マンション/埼玉県)

・毎月の世帯の手取り金額:45万円

・年間の世帯の手取りボーナス額:200万円

・毎月の世帯の支出の目安:45万円

【毎月の支出の内訳】

・住居費:11万2,000円

・食費:7万7,000円

・水道光熱費:2万1,000円

・教育費:5万5,000円

・保険料:3万円

・通信費:2万円

・お小遣い:4万円

・その他:交通費3万6,000円、日用品3万6,000円、交際費2万円

【資産状況】

・毎月の貯蓄額:5万円(先取り貯蓄)

・現在の貯金総額(投資分は含まない):700万円

・現在の投資総額:40万円

・現在の負債総額:住宅ローン4,730万円

(購入額5,000万円、借入額5,000万円、金利0.65%、返済期間35年、残債4,730万円)

奨学金残債70万(月1万4,000円)

黒田:ご相談者のように、すでに先取り貯蓄を実践して、家計管理もきちんとされているご家庭だからこそ、毎月の支出に対して敏感なのかもしれませんね。また、今はとくに問題がなくても、「収入減など万が一に備えておきたい」「もっと節約したい」というニーズは、コロナ禍以降増えている印象があります。

そこで第1ステップとして、毎月の支出で大きな過不足はないかバランスをチェックしてみましょう。続いて第2ステップでは、年間収入に対して貯蓄割合がどれくらいあるか、最後に第3ステップで、将来のライフプランに鑑みて、現時点で、必要な貯蓄や投資ができているかを確認します。それによって、どの程度、支出を減らせるか、減らしておくべきなのかを判断できます。

【ステップ1】毎月の支出で大きな過不足がないかをチェック

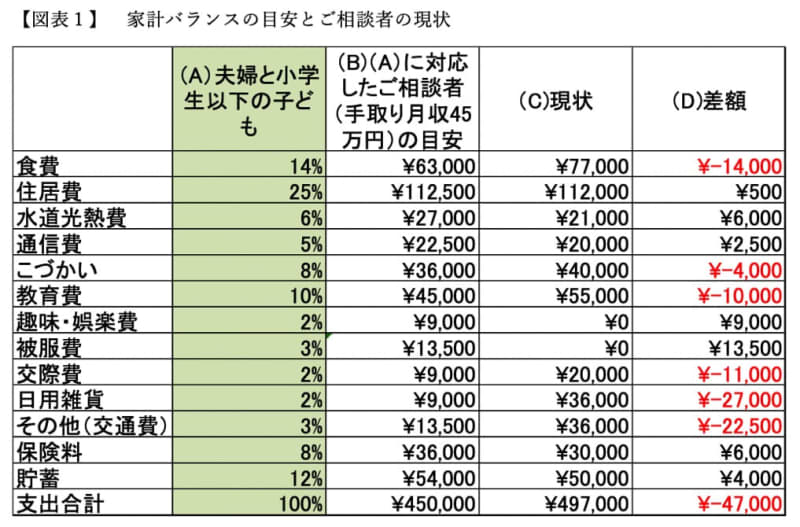

【図表1】は、ライフステージ別の家計バランスの目安とご相談者の現状を比較したものです。

まず(A)は、夫婦と小学生以下の子どもがいるご家庭の毎月の支出の家計バランスの目安の割合。(B)は、ご相談者の手取り月収(45万円)に対応したそれぞれの金額。(C)は、いただいたプロフィールのデータから現状の金額。(D)は、現状(C)から目安(B)を差し引ひいた額です。

赤字が大きいワースト5は、日用雑貨、交通費、食費、交際費、教育費

赤字が大きいワースト5は、日用雑貨、交通費、食費、交際費、教育費の順になっています。

支出を見直す際は、住居費、教育費、保険料などの「固定費」と食費、水道光熱費、通信費などの「変動費」に分けて考えるのがポイントです。前者は、見直ししにくいけれども効果が大きい。後者は、見直ししやすいけれども効果は小さいという特徴があります。

ご相談者の場合、赤字が大きいのはおもに変動費です。変動費の見直しのポイントは、とにかくこまめにムダがないかをチェックすること。節約サイトなどで、FPでも「なるほど!」と感心するような裏ワザ情報がたくさんアップされていますので、参考にしてみては?

また、子どもの教育費も、これから増えていくのが常です。現時点で赤字ということは、今後も増えていく可能性が高いと言えます。家計の見直しに「聖域」は作らないが鉄則であり、お金をかけることが子どもにとって良い教育に確実につながるとは限りません。お子さんの進学コースに応じて、どの程度までかけられるかを心積もりしておくのも一手です。

なお、このライフステージ別の家計バランスはあくまで目安です。とくに、変動費に関しては、例えば、「わが家は食べることが大好きなので食費は削れない!その分、交際費を減らす」といった、そのご家庭の優先順位に応じて予算立てをしてもOK。そして、家族のだれか一人が頑張っても、空回りするだけです。とにかく、メリハリをつけて、節約がムリなく、家族全員が楽しく続けられるように工夫することが大切です。

【ステップ2】年間収入に対して貯蓄割合がどれくらいあるか確認

続いて、年間収入に対してどれくらい貯蓄できているかの確認です。「毎月の支出はトントンだけれど、ボーナス分は全額しっかり貯めている」というのであれば、ムリに節約しなくても良いかもしれませんよね?

ご相談者の手取り月収と手取りボーナスを合計すると世帯の手取り年収は740万円。それに対して毎月の支出額45万円×12カ月=540万円に、奨学金の返済分(月1.4万円×12カ月=16.8万円)を加えると、差し引き183.2万円です。

これら全額を貯蓄に回せていると仮定した場合、手取り年収に対する貯蓄率は24.7%。おおむね年収の2割前後がメドですから、貯蓄できている家計だと思います。

ただし、住宅ローンのボーナス払いもあるということですし、大型家電の買い替え費用や毎月の赤字分の補てんとしてボーナスを使っている可能性もあります。実際、年間でどれくらい貯められているかを確認してみましょう。

それに、そもそも賞与やボーナスは、会社の業績が良い場合に支給されるもの。必ず満額支給されるとは限らず、会社の業績が著しく悪かった場合に減額されたり、人件費をコントロールするために使われたりもします。その場合に備えて、【ステップ1】の家計バランスで確認した通り、毎月の貯蓄分も含めて手取り月収の範囲内に収まるようにヤリクリしてみてください。

【ステップ3】将来に備えて必要な貯蓄や投資ができているか確認

最後に、ライフプランや将来のライフイベントに対して、今の貯蓄・投資額で良いかも確認します。

ご相談者の貯蓄ニーズとしては、お子さんの教育費や住宅ローンの繰り上げ用資金がまず挙げられると思います。

お子さんの進学コースについては、大学進学が前提なら、高校まで公立の場合、高校卒業までに子ども一人当たり300〜500万円を準備するのが基本です。現在6歳ですから、18歳までなら12年間で500万円だと仮定すると、利率を考慮しなければ年間約42万円、月3.5万円の積み立てが必要です。

また、ご相談者の住宅ローンは、プロフィールを確認する限り、頭金0円のフルローンで組まれているようです。返済期間35年ですから、ご相談者が68歳になるまで住宅ローンが続きます。

定年年齢が65歳から70歳になりつつあるとはいえ、住宅ローンは、できるだけ60歳までにメドをつけておきたいもの。

昨今、住宅ローン減税の還付額を見込んで、頭金なしのフルローンで組んでいる方が少なくありませんが、その場合、住宅ローン減税の適用期間終了後、期間短縮型の繰上げ返済を行い、完済年齢を調整しておく必要があります。

借入先によって、繰上げ返済可能な金額や手数料の有無は異なりますが、仮に8年後に300万円を繰上げ返済するとした場合、年間約3万円。教育資金と合わせると、月6.5万円の積み立てが必要だということです。

このように、将来の貯蓄目的や積立期間に合わせて、それぞれ貯蓄ができているかを確認していきます。

人生の「貯め時」は3回

なお、基本的に、人生の貯め時は、(1)子どもが生まれるまで、(2)子どもが小さい間(就学まで)、(3)子どもが大学卒業後から定年退職までの3回しかありません。ご相談者はちょうど(2)のあたりになるでしょうか?子どもが成長するにつれ、好むと好まざるとに関わらず、教育費は右肩上がりに上昇します。是非とも貯め時を逃さないようにご注意を!

借金(奨学金)返済と貯蓄はどちらを優先させる?

さらにもう1つ気になるのは奨学金の返済です。おそらく日本学生支援機構の貸与型奨学金ではないかと思われますが、借金返済と貯蓄のどちらを優先させるべきか悩む方も少なくありません。

現在、貯蓄総額が700万円ありますので、これで残債(70万円)を一括返済して、気持ち的にスッキリするのも良し。また、第二種奨学金の場合、返還には利息がかかります。例えば、2009年の貸与利率(3月貸与終了)は、利率固定方式1.52%、5年ごとに利率を見直す利率見直し方式0.6%です。これ以上の利率で運用できているのであれば、返済に回さず投資をした方がおトクですので、そのままコツコツ返済するのも良し。

いずれにせよ、ご相談者の考え方次第です。他の貯蓄ニーズや家計の状況などと合わせて判断されることをお勧めします。